作业成本法与变动成本法结合下的成本核算及差异分析

——以嘉兴毛衫企业为例

2015-09-29嘉兴学院商学院浙江嘉兴314001

(嘉兴学院商学院 浙江嘉兴314001)

一、嘉兴毛衫企业成本核算管理存在的问题

嘉兴毛衫行业发达,更有“中国毛衫第一市”之称的濮院羊毛衫批发市场。但近年来,嘉兴毛衫企业因机械化程度提高、车间经费增加等原因,使传统成本核算方法下的制造费用比例日趋增大,单一的分配标准已无法准确核算出产品的实际成本,容易出现成本交叉互补现象,导致产品成本扭曲。项目组通过对嘉兴市20余家企业的实地调查,发现主要存在以下问题:

(一)缺少明确的成本核算方法

嘉兴毛衫生产企业主要为中小型的生产厂家,工人少、机器少、订单批量小的生产特点导致了这些小型生产厂家成本核算流程的不规范,没有一个明确的成本核算方法,更有甚者,成本直接根据收入和利润倒挤出来。

(二)成本核算结果不准确

1.成本核算方法传统。企业成本核算方法主要采用品种法、分批法、分步法、分类法和定额法等传统方法,已经远远不能满足毛衫产品低成本领先战略对成本管理工作的要求。

2.成本核算基础工作薄弱。调研过程中发现,嘉兴毛衫生产企业的成本核算基础工作薄弱,材料物资计价和生产工时、机器工时、台班数等统计资料不准确或没有,缺少相应的统计数据和管理措施。这些现象导致了成本项目的账实不符,影响后期成本核算的准确度。

(三)成本信息与企业经营决策的相关度不高

从调查的李克特量表统计数据来看,成本信息在企业管理决策中所占的地位普遍较低,企业很少根据成本信息制定相关对策,也基本没有对产品成本进行较为严格的控制以及与预期成本的差异分析,不利于企业成本考核与控制。

二、作业成本法与变动成本法结合下的成本核算体系设计

(一)作业成本法及变动成本法的基本原理

作业成本法,是以作业为基础,对各种主要间接费用采用不同的分配标准或分配率,分配到成本计算对象上的一种成本计算方法。核算流程可以分为四个步骤:(1)确定作业中心;(2)归集各作业中心发生的资源成本;(3)分配各作业中心归集的作业成本;(4)计算最终产品单位成本。

变动成本法,是只将变动生产成本作为产品成本的构成内容,而将固定生产成本作为期间成本的一种成本计算方法。本文的变动生产成本包括直接材料、直接人工、变动间接费用,固定生产成本指固定间接费用。

(二)作业成本法与变动成本法结合下的核算流程

针对嘉兴毛衫企业存在的问题,本文以YYC针织有限公司为例设计核算流程。

YYC针织有限公司是一家中型民营企业,主要生产丝光羊毛衫、混纺衫、羊绒衫等产品,企业共有员工55人(生产工人50人,生产管理人员5人),产品主要通过倒毛→打样→横机加工→套口→整烫→绣花→贴牌→检验→包装→入库等生产工序完工,企业多年来一直采用传统的成本核算方法。

YYC针织有限公司的成本核算管理基础工作较好,原始数据资料充分翔实,具有运用作业成本法的基本条件。选取该企业2013年11月份的成本核算资料作为试算数据资料,以丝光羊毛衫、混纺衫、羊绒衫作为最终成本核算对象,2013年11月份,三种产品的产量分别是8 000件、1 200件、800件,月末无在产品,剔除直接材料、直接人工以及变动间接费用后,三种产品共发生固定间接费用284 860元。以下采用作业成本法对其产品成本进行核算。

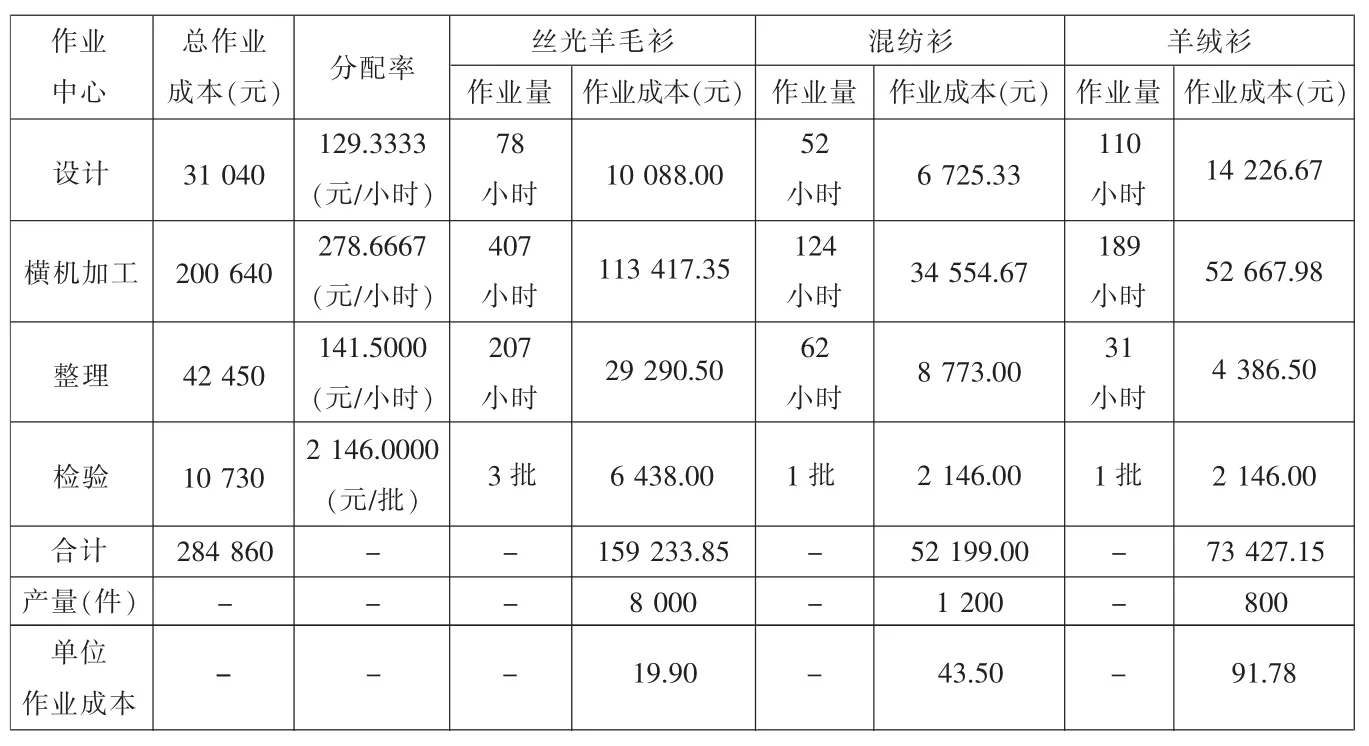

1.确定作业中心。在企业相关技术人员的帮助下,根据各车间的生产工艺特点,将产品的生产流程划分为四个作业中心并确定相应的成本动因:设计(人工工时)、横机加工(机器工时)、整理(人工工时)、检验(产品批次)。

2.归集各作业中心发生的资源成本。对各作业中心发生的各资源成本进行归集,即作业成本的归集,具体数据如表1所示。

3.分配各作业中心归集的作业成本。根据表1归集的各作业中心的资源成本及其作业量,计算出各作业中心的成本分配率,再根据各作业中心的成本分配率及各产品消耗的作业量,计算出各产品应承担的总作业成本,最后根据各产品的完工产量,计算出各产品的单位作业成本,即作业成本的分配。具体分配结果如表2所示。

4.计算最终产品单位成本。在计算出各产品单位作业成本即各产品单位固定间接费用之后,再加上单位直接材料、直接人工以及变动间接费用,则构成了产品的最终单位成本。具体数据如表3所示。

三、产品成本差异分析

为了进一步提供成本控制的详细信息,本文采用弹性预算方法进行成本差异分析。弹性预算,是一种对销售量和其他成本动因作业的变动进行调整的预算。弹性预算主要用来编制成本预算和利润预算,本文以编制丝光羊毛衫成本预算为例。由于种种原因,产品的实际成本会与预算不符,实际成本与标准成本之间的差额,称为成本差异。成本差异是反映实际成本脱离预定目标程度的信息。为了消除这种偏差,要对产生的成本差异进行分析,即差异分析,从而找出原因和对策,以便采取措施加以纠正。

(一)变动成本差异分析

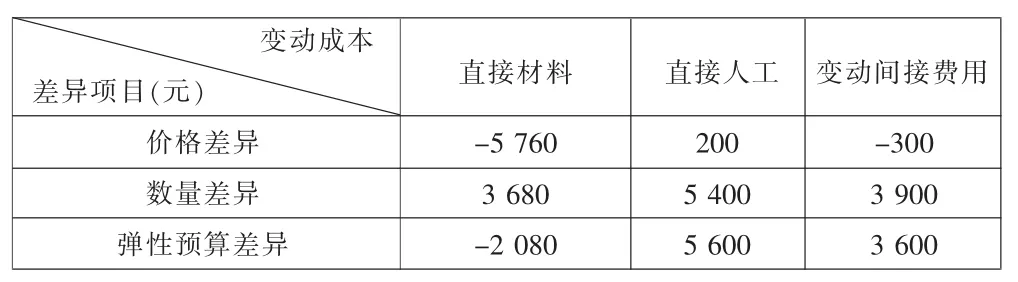

丝光羊毛衫变动成本包括直接材料、直接人工和变动间接费用,其成本差异分析的基本方法相同,分为价格差异和数量差异。相关标准数据与实际数据如表4所示。

根据表4,计算变动成本差异,如表5所示。其中,价格差异=实际成本-实际数量×标准价格=148 800元-1 680 千克×92 元/千克=-5 760 (元)。数量差异=实际数量×标准价格-弹性预算=1 680千克×92元/千克-8 000件×0.205千克×92元/千克=3 680(元)。 弹性预算差异=实际成本-弹性预算=148 800元-8 000 件×0.205 千克×92 元/千克=-2 080(元)。根据表5的结果,分析差异产生的原因,如下页表6所示。

(二)固定间接费用差异分析

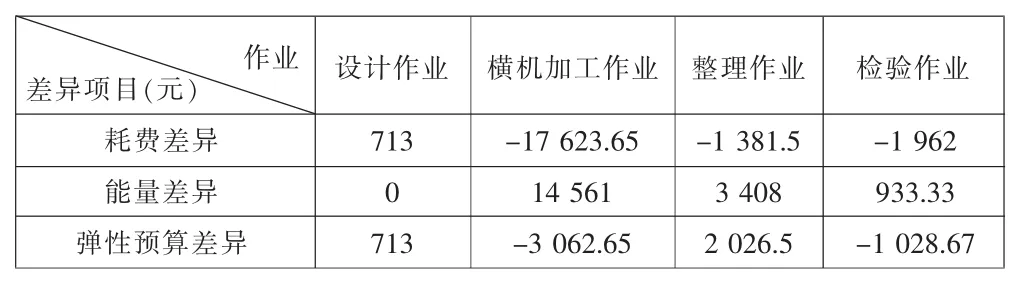

固定间接费用的差异分析与各项变动成本差异分析不同,其分析方法有“二因素分析法”和“三因素分析法”两种,本文采用“二因素分析法”对各项作业进行分析。

二因素分析法,是将固定间接费用差异分为耗费差异和能量差异。耗费差异是指固定间接费用的实际金额与标准金额之间的差额。能量差异是指固定间接费用标准成本与预算成本的差额,它反映实际产量标准工时未能达到生产能量而造成的损失。

固定间接费用包括设计作业成本、横机加工作业成本、整理作业成本和检验作业成本。相关标准数据与实际数据如下页表7所示。

表1 作业成本归集表

表2 作业成本分配表

表3 最终产品单位成本表

表4 变动成本标准/实际数据表

表5 变动成本差异计算表

表6 变动成本差异分析表

表7 固定间接费用标准/实际数据表

表8 固定间接费用差异计算表

表9 固定间接费用差异分析表

表10 产品单位成本差异计算表

根据表7,计算产品成本差异,如表8所示。其中,耗费差异=实际成本-生产能量×标准分配率=10 088元-75小时×125元/小时=713(元)。能量差异=生产能量×标准分配率-弹性预算=75小时×125元/小时-1件×75小时/件×125元/小时=0(元)。弹性预算差异=实际成本-弹性预算=10 088元-1 件×75 小时/件×125 元/小时=713(元)。

根据表8的结果,分析差异产生的原因,如表9所示。

3.产品单位成本差异分析。单位变动成本(标准数据)=直接材料+直接人工+变动间接费用=18.86+13.5+9.75=42.11(元)。单位固定间接费用(标准数据)=(设计作业+横机加工作业+整理作业+检验作业)/8 000=(9 375+131 041+30 672+8 400)/8 000=22.44(元)。由表10可知,实际每单位产品成本比预算节约了1.65元。

四、作业成本法与变动成本法结合应注意的问题

在运用作业成本法与变动成本法相结合的成本核算与管理体系时,应注意以下问题:

第一,应准确界定直接材料、直接人工、变动间接费用和固定间接费用,尤其是变动间接费用与固定间接费用之间的界定。只有准确界定了变动间接费用和固定间接费用,才能对其进行核算与管理。

第二,应厚实企业的成本核算基础;准确确定作业的数量及内容;选取与作业成本相关度最高的一个成本动因。

第三,要注意单位变动成本与固定总成本的可变化性。首先,一般来说,在短期内,这两项成本是不变的,但从长期来看,随着规模经济的实现,单位变动成本会呈现下降的趋势,而固定总成本则会因机器设备不断更新等原因,呈现上升的趋势。其次,变动成本法下的产品成本与产量无关,而与销量有关,所以,以销售为导向的企业会更倾向于采用变动成本法,而以生产为导向的企业,则会更倾向于采用完全成本法,企业需要根据自身的特点采用不同的成本核算方法。最后,因会计准则规定,在对外报告或纳税时不得使用变动成本法,故变动成本法只能用于企业内部的成本核算与管理,但可以将其与完全成本法对比分析,提供更有效的成本信息。

第四,首先,企业应根据自身条件来判断是否适合实施此种成本核算与分析方法,若不适合,也可以选择性实施。其次,作业成本法或变动成本法的实施本身也是一种成本,因此需要管理人员在人力与物力上的支持。最后,要想让作业成本法或变动成本法有效实施,还需要有较高专业素养的成本会计人员,这便要求企业加强对成本会计人才的培养和继续教育。