基于因子分析法的饲料行业上市公司财务绩效评价

2015-09-19沈阳农业大学辽宁沈阳110866

(沈阳农业大学 辽宁沈阳 110866)

饲料行业处于种植业和养殖业的中枢地带,历年来在推动我国经济发展和提高人民生活水平方面发挥了不可替代的积极作用。作为世界饲料生产大国,目前,我国饲料行业正在经历着最为关键和重要的转折,即从稳定发展期到整合期的曲折向上之路。近年来由于农畜产品价格下降使养殖业遭受重大打击,从而使饲料总产量从长时间的逐年增加到2013年的同比下降。同时饲料成本却不断上升,消费环境不景气使饲料企业正经历着严峻考验,表现为从最初的遍地开花到现在的不足万家。作为饲料行业的佼佼者——饲料行业上市公司如何能在关键时期谋求生存和发展,找到自身优势和劣势,如何顺应形势扩大自己的竞争能力,不仅关系着自身的兴败,也关系着最终饲料行业的格局和走势。

财务绩效评价是上市公司绩效评价的重要组成部分。本文运用主成分因子分析方法从偿债能力、盈利能力、营运能力、成长能力四个方面对23家饲料行业上市公司进行财务绩效分析评价,分析不同上市公司的绩效差异和各自的优劣势,为外部投资者和内部经营者等信息需求者提供有用的财务信息,以期有助于投资和经营决策,促进饲料行业在变革整合期以最佳的速度向着良性的方向发展。

一、因子分析模型的建立及财务指标的选取

(一)因子分析模型的构建

因子分析法是一种多元统计分析方法,其实质是一种降维技术处理。它视变量之间内部的依赖关系为着眼点,通过因子分析的过程,把多个具有相关性、信息重叠性的变量和指标简化为较少的几个综合变量和指标,以便用少数变量去解释原有的大部分信息。即把几个相关性相近的变量分为一组,用一个公共因子去代替这几个变量,从而达到降维的作用。其数学模型为:

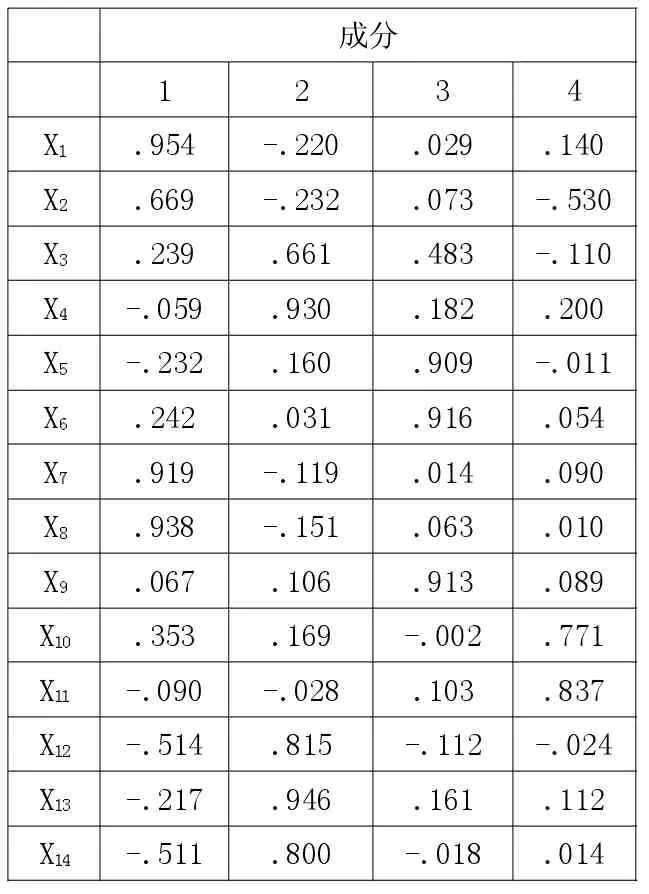

简记为 X=AF+ε,m 本文财务指标的选取经过了前期理论准备、指标初选和指标复选三个阶段,力求在最大化融合饲料行业特点的前提下,做到财务指标全面与具体、获得性和衡量性相统一的效果。从偿债能力、盈利能力、营运能力和成长能力四个方面选取了14个财务指标,建立财务绩效评价体系,如表1所示。 表1 财务绩效评价指标体系 表2 总方差分解表 本文选取饲料行业23家上市公司作为研究对象,并以巨潮资讯网和证券之星网为原始数据搜集工具,搜集了各个上市公司2013年对外公布的年报,经过整理计算形成14个财务绩效衡量指标。并对之应用SPSS 17.0进行因子分析。 数据预处理包括指标的正向化和无量纲化。本文选取的速动比率、流动比率、现金比率、资产负债率由于是适度指标,需要进行指标正向化处理。公式为Yij=-∣Xij-k∣,Yij是正向化后的指标,k是适度值,适度值取行业平均值而得,即适度指标整体样本剔除10%的极端值后的平均值做行业平均值。为了使不同指标具有可比性,要通过一定的方法消除不同量纲带来的问题,即无量纲化处理。本文选取标准化的方法来达到此目的,标准化的公式为Yij=(Xij-U)/V,U、V 分别是指标Xij的均值和标准差。 因子分析的前提是指标之间存在相关性,而KMO检验和Bartlett检验可以通过相关性判断样本数据是否适合做因子分析。一般认为KMO值大于0.5,Bartlett检验的显著性水平小于1%,便是适合作因子分析的。本文的检验结果为KMO值为 0.604, 大于0.5;Bartlett检验的卡方统计值为389.117,检验的P值为0.000,小于0.1拒绝了零假设,相关矩阵与单位阵有显著差异,可以作因子分析。 为了根据相关矩阵特征值大于1的条件确定公共因子,首先要通过主成分分析法求解因子负荷矩阵。本文同时综合了累计方差贡献率达到80%以上的标准提取了4个公共因子,如表2所示,累计方差贡献率为86.983%,也就是说这4个公共因子包含了原来14个财务指标86.983%的信息,即保留了原始指标的大部分信息,可以很好地呈现饲料业上市公司的财务绩效。 为了解决提取的公共因子出现一个指标在多个因子上具有较高的载荷,多个指标在同一个公共因子上具有较大载荷的问题,本文采用方差最大法对因子载荷矩阵进行正交旋转,使得同一列上的载荷尽量向靠近1或0两极分离,从而能对其隐含含义做出更好的诠释。旋转后的因子载荷矩阵如表3所示。 表3 旋转后的因子载荷矩阵 表4 因子得分系数矩阵 从表3可以明显看出,速动比率(X1)、 资产负债率 (X2)、 现金比率(X7)、流动比率(X8)在第一公共因子(F1)上的载荷较高,这四个指标从不同角度呈现了饲料行业上市公司的偿债能力,所以称为偿债能力因子;净资产收益率(X4)、每股收益(X3)、销售净利率(X12)、总资产净利润率(X13)、营业利润率(X14)在第二公共因子(F2)上具有较高载荷,它们代表了饲料行业上市公司盈利能力,所以称为盈利能力因子;存货周转率(X5)、总资产周转率(X6)、固定资产周转率(X9)这三个指标在第三公共因子(F3)上的载荷分别为0.909、0.916、0.913,这三者均在 0.9 以上,它们代表着饲料行业上市公司的营运能力,所以命名为营运能力因子;总资产增长率(X10)、营业利润增长率(X11)在第四公共因子(F4)上的载荷分别为0.771、0.837,它们代表了饲料行业上市公司成长能力,称为成长能力因子。 因子得分的估算是因子分析的最终结果,本文运用回归法得到因子得分系数矩阵如表4所示,根据因子得分系数矩阵和总方差分解表可以构建因子得分函数和财务绩效综合得分模型(F)。 F1=0.261X1+0.189X2+0.140X3+…-0.042X14 F2=0.047X1+0.049X2+0.229X3+…+0.214X14 F3=-0.039X1+0.010X2+0.100X3+…-0.057X14 F4=0.071X1-0.332X2-0.134X3+…-0.037X14 F=(0.28328F1+0.26483F2+0.20173F3+0.11999F4)/0.86983 根据因子得分函数可以求得23家上市公司在四个公共因子方面的得分,在此基础上求得财务绩效综合得分。其计算方法是对公共因子得分按相应的各因子方差贡献率占总累计方差贡献率的比重进行加权平均并求和,最后得到23家饲料行业上市公司财务绩效综合得分,因子得分及综合得分排名如表5所示。 第一,从偿债能力上看,大北农、新五丰、海大集团、天康生物、新希望偿债能力得分位居前五名,大江股份、金新农、大康牧业偿债能力较弱。新五丰、罗牛山虽然在盈利能力和营运能力方面表现不佳,却因为较好的偿债能力而综合排名靠前。天邦股份盈利能力和成长能力处在前位,却因较弱的偿债能力而综合排名不是很高,可见偿债能力的高低对饲料行业上市公司综合竞争力的重要性。由于饲料行业生产销售的周期性、存货和应收账款的周转速度使得该行业短期偿债能力不高,为了维护债权人的利益和公司经营周转所需,保持适当的偿债能力很有必要。对于饲料行业上市公司偿债能力而言,上市公司应有效利用债务资金和财务杠杆,根据自身的实际情况设置资本结构的比例,注重长期收益,为公司的运营筹划保障适度的资金支持。 表5 因子得分及综合能力得分排名 第二,从盈利能力看,大江股份、天邦股份、大北农具有较高的盈利能力,但大江股份同时却有较低的偿债能力,其应注意改进提高综合财务绩效。偿债能力和盈利能力公共因子在综合财务绩效评价中所占权重最高,保持一定的盈利能力水平对提高公司的财务绩效有明显的作用。每股收益和净资产收益率较低使得罗牛山盈利能力排名不高,二者是衡量上市公司盈利能力较重要的财务指标,加强资产收益质量和效率同时提高每股的获利水平是有利途径。从盈利能力不同的得分情况可以看出不同公司盈利能力所处的水平,为今后的发展提供了方向。 第三,从营运能力看,新希望、通威股份、金新农的营运能力因子得分较高,说明其有较高的资产管理效率。由于金新农的偿债能力和盈利能力得分较低,使得综合财务绩效排名靠后。金新农应该看清自己的优势和劣势,取长补短,提高综合财务绩效。雏鹰农牧、福成五丰由于营运能力的影响使得综合排名明显较低,说明其存货周转能力和总资产周转能力较弱。应该提高应收账款回收的能力和优化生产销售流程,提高存货管理效率。当公司短期内流动资产完成的周转额越高时,流动资产利用的才越好,营运能力越强。 第四,从成长能力看,深信泰丰、正邦科技、福成五丰有较高的营业利润增长率和总资产增长率,所以在成长能力方面得分最高。综合排名第一的新希望有较高的偿债能力、盈利能力和营运能力,成长能力却较弱,这与饲料原料成本上升、消费环境低迷不无关系。由于新希望的饲料业务以禽类饲料为主,也较大地受到了H7N9流感疫情的影响。但新希望更多的应该重视自身可持续发展能力的培养,从积极扩大市场、提高生产效率降低成本、增强研发能力、技术创新等方面不断提高以增强成长能力。 第五,从综合财务绩效来看,总共有9家公司的综合能力得分大于0,仅仅占了样本总数的39.13%。由于近年来外部大环境和内部经营的影响,整个饲料行业上市公司面临着艰难的困境。从上页表5可知,综合能力得分排名靠前的上市公司是新希望、大北农、深信泰丰、通威股份、海大集团,综合能力排名第一的新希望得分为0.88620。华英农业、圣农发展、大康牧业综合财务绩效排名最后,且四个公共因子得分大部分都出现了负数。大北农、深信泰丰等饲料行业上市公司在四个不同的方面都有着不错的得分,整体发展向上,值得其他上市公司借鉴和学习。 综合上述分析可以看出,应用因子分析方法评价饲料行业上市公司的财务绩效,能够克服财务绩效评价赋值的主观性,使研究结果更具有科学性、客观性和可靠性;能够清楚彰显饲料行业上市公司综合财务绩效的排位性、差异性和明晰性,为外部投资者和内部经营者提供科学规范的借鉴参考。本文选取了代表饲料行业上市公司财务绩效的14个财务指标进行评价分析,这充分保证了指标选取的多样性和综合性;由于量化的艰难性,致使本文缺失一些对饲料行业上市公司财务绩效有着非常重要影响的非财务指标,这是本研究有待进一步完善之处。(二)财务指标的选取

二、因子分析模型在饲料行业上市公司财务绩效评价中的具体应用

(一)研究样本的选择及数据预处理

(二)因子分析的KMO检验和Bartlett检验

(三)确定公共因子的个数

(四)公共因子的命名和解释

(五)因子得分和综合得分

三、饲料行业上市公司财务绩效评价