分析师推荐评级变动的投资价值研究

2015-09-18合肥工业大学管理学院安徽合肥230009

(合肥工业大学管理学院 安徽合肥230009)

一、引言

随着我国证券市场近些年来的发展完善和投资咨询规范制度的建立,证券分析师正日益成为证券市场重要的影响力量。证券分析师的推荐报告,对投资者尤其是散户投资者影响很大,分析师的评级变动往往意味着产生了新的信息。分析师的推荐评级变动对投资者是否有投资价值,投资者又应怎样有效对待分析师的评级报告及其评级变动?先前的国内学者一般都是在有较高知名度和广泛影响的证券媒体上选择有代表性的投资建议作为样本,而且大部分是针对分析师所推荐的股票进行投资价值的研究,关于分析师推荐评级变动的投资价值的研究比较少。目前,得益于数据系统的完善,在新的制度背景和历史环境下,对证券分析师推荐评级变动的投资价值进行较为系统的分析研究,显得尤为必要。

二、文献回顾

对分析师评级变动的研究始于1985年,Stickel运用事件研究方法发现当价值线公司改变评级时存在显著的公告效应,这意味着价值线公司具有未反映在价格中的信息。Barber等(2001)研究了如何根据证券分析师的推荐构建投资策略。他们发现,在不考虑交易成本的情况下买入那些评价最高的主流推荐股票并卖空那些评价最低的主流推荐股票,同时根据推荐变化进行投资组合头寸的日调整,将会得到大于4%的年度异常总收益。调整频率的降低或者对调整变化反应的延迟都会消除该收益,而且他们的交易策略会产生高交易成本,扣除成本后他们的投资策略收益并不能显著为正。Zoran Ivkovic和Narasimhan Jegadeesh(2004)研究了分析师的一个季度前的在相对盈余公告日盈余预测修订和推荐修订的信息含量,发现盈余公布前一周的盈余预测和推荐评级向上修订的信息含量快速增长,但对于向下修订并没有发现类似的增长。

林翔(2000)对中国证券咨询机构的预测作了分析,其目的在于检验作为信息中介的证券咨询机构是否具有私有信息。朱宝宪、王怡凯(2001)认为分析师对于短线投资建议的股票累计收益率能够超越大市,而对于中长期投资建议的股票累计收益率则几乎都低于大市。肖峻、王宇熹(2006)研究发现我国证券分析师的增加至买入评级调整的股票基本上在推荐后三个月内跑赢了大盘,也跑赢了同规模和同行业的股票;对从卖出评级中剔除的股票未来盈余增加的预期存在过度乐观主义,该项评级调整对投资者而言无太大意义;增加到买入和增加到卖出推荐方向上存在显著的推荐后股票价格漂移现象。李雪(2007)研究表明,分析师荐股评级报告具有显著的投资价值,但其评级结果具有时效性,短期显著,长期效应不明显。近些年来,随着股指期货、创业板、融资融券等改革举措不断推出,我国资本市场发生了较为深刻的变革,分析师的推荐评级变动是否具有投资价值,本文将基于完善的数据系统对这一问题进行分析。

三、数据与研究方法

(一)数据描述。本研究的交易数据来自于CSMAR数据库,2012年至2013年两年间证券分析师共发布评级报告78 033份,本文选取每周一标准化评级为买入和增持的评级报告,剔除重复值,即同一时间推荐同一股票的报告,再剔除公布当周停牌、涉及退市股票以及缺乏评级变动数据的报告,最终得到两组样本:买入评级样本组,共推荐 3 943只股票;增持评级样本组,共推荐5 283只股票。两组样本中均不含B股,最终得到的评级样本见表1。

表1 分析师推荐评级变动样本描述

(二)研究方法。本文采取的研究方法是事件研究法,事件窗口取评级报告发布前12周至公布后12周,共25周。由于有些股票在这期间有停牌的情况,则向前或向后顺延。

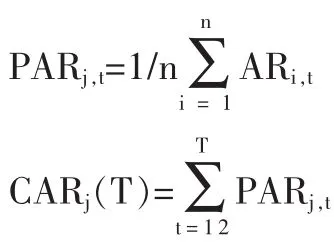

1.超额收益率AR的确定。

(1)规模调整模型(Size-Adjusted Model)。公司规模调整收益的目的主要在于控制小公司效应(Banz,Reimganum,1981)。规模调整模型认为,股票i在第t周的超额收益率:

其中,ARi,tsize表示股票 i在第 t周的超额收益率;Ri,t表示股票 i在第 t周的实际收益率;Rsize表示按公司规模将沪深两市所有上市公司十等分组,股票i所属组第t周的等权平均收益率。t=-12,-11,…,-1,0,1,…,12。

(2)行业调整模型(Industry-Adjusted Model)。行业调整模型的计算方法如下:先计算出每一只推荐股票和所有相同行业股票在第t周的公司规模调整收益,再用推荐股票的公司规模调整收益减去所有相同行业股票的平均公司规模调整收益。即

ARindustryi,t=ARi,tsize-1/m ARi,tsize

其中,m等于推荐股票所处行业的所有股票数目。事件窗口和样本同上。

(3)市场调整模型(Market-Adjusted Model)。市场即指整个A股市场,包括沪深主板和创业板。

ARmarketi,t=Ri,t-Rmarketi,t

其中,ARmarketi,t表示股票 i在第 t周的超额收益率;Ri,t表示股票i在第t周的实际收益率;Rmarketi,t表示 A 股市场所有个股第t周的等权平均收益率。事件窗口和样本同上。

蜡烛燃烧的时候,空气受热会上升,与上方的冷空气相遇后,冷热空气产生对流,空气流动产生风,带动纸杯开始旋转。

2.组合超额收益率PAR和累计超额收益率CAR。以每周一标准化评级和评级变动均相同的股票为一组合。组合的超额收益率等于组合内所有股票的等权平均超额收益率。即

其中,n是组合内的股票数目,j表示第 j个组合,T=-12,-11,…,-1,0,1,…,12。

3.平均超额收益率AAR和平均累计超额收益率ACAR。

AARt=1/k PARj,t

CARt=1/k CARj(T)

其中,K代表每个标准化评级—评级变动下的组合数目。

4.AAR、ACAR的显著性检验。本文假设超额收益率是从均值为0的分布中抽取的,这意味着评级报告对被推荐股票的价格没有系统性的影响。假定超额收益率是独立同分布的,平均超额收益率AAR、平均累计超额收益率ACAR的显著性可用单变量TTEST来检验。统计量为:

四、实证结果与分析

规模调整模型计算的平均超额收益率如表下页2所示,而行业或市场调整模型计算的结果与之类似,因篇幅有限,不再赘述。各组样本在推荐当周均有显著的超额收益,买入和增持样本组中评级上调的样本在推荐当周经三种模型计算的超额收益为3.84%、3.76%、3.93%和3.36%、3.24%、3.31%,明显高于其他评级变动的样本,首次评级的样本对应的当周超额收 益 率 为 2.04%、1.91%、2.08%和1.50%、1.41%、1.51%,评级维持的样本对应的当周超额收益率为1.33%、1.26%、1.39%和 0.78%、0.77%、0.81%,增持样本组中评级下调的样本当周超额收益率为-1.48%、-1.27%、-1.46%。

买入和增持评级样本组中首次评级的样本在推荐后第12周经三种模型计算的平均累计超额收益为12.55%、11.05%、14.14%和 8.13%、7.10%、8.71%,明显高于其他评级变动的样本,评级上调的样本对应的累计超额收益率为 8.35%、7.84、9.61%和5.85%、5.21%、7.50%,评级维持的样本对应的累计超额收益率为3.85%、3.14%、5.43%和 3.27%、2.49%、4.71%,增持样本组中评级下调的样本推荐后第12周的累计超额收益率为-7.88%、-6.87%、-6.16%。

评级上调和评级维持的样本在推荐公布前和推荐当周均存在显著的超额收益,但评级公布后并不存在显著的超额收益,首次评级的样本在推荐公布前、推荐当周和推荐周之后都存在显著为正的超额收益,评级下调的样本在推荐公布前、推荐当周和推荐周之后都存在显著为负的超额收益。买入和增持样本组中首次评级的样本从推荐后的第1周开始累计,推荐后第12周经三种模型计算的平均累计超额收益为3.02%、2.44%、3.81%和 2.19%、1.63%、2.38%。增持样本组中评级下调的样本从推荐后的第1周开始累计,推荐后第12周经三种模型计算的平均累计超额收益为-4.07%、-3.34%、-3.52%。

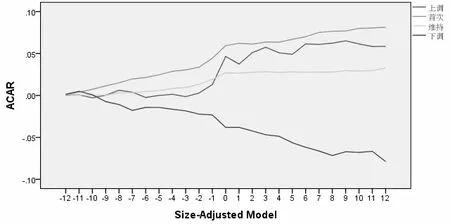

买入和增持评级样本组规模调整模型计算的平均累计超额收益率分别见下页图1和图2。行业和市场调整模型计算出的平均累计超额收益率图类似。

五、结论与建议

第一,评级上调或维持的报告在推荐之前和推荐当周有显著的超额收益率,其中评级上调的买入报告当周的超额收益3.8%,评级上调的增持报告当周的超额收益3.3%,评级维持的买入报告当周的超额收益1.33%,评级维持的增持报告当周的超额收益只有0.79%,大量评级维持的报告因为自身的低超额收益而降低了分析师推荐报告的整体投资价值。

第二,首次评级的买入或增持报告,在推荐公布前、推荐当周及之后均存在显著为正的超额收益。其中首次评级的买入报告在推荐当周的超额收益为2%,推荐后第12周的累计超额收益达到12%,从推荐后的第1周开始累计,有约3%的超额收益;首次评级的增持报告在推荐当周的超额收益为1.5%,推荐后第12周的累计超额收益达到约8%,从推荐后的第1周开始累计,有约2%的超额收益。

第三,评级下调的增持报告,在推荐公布前、推荐当周及之后均存在显著为负的超额收益,在推荐当周的超额收益为-1.4%,推荐后第12周的累计超额收益达到-7%,从推荐后的第1周开始累计,超额收益为-3.6%。

表2 规模调整模型计算的平均超额收益率

图1 买入评级样本组

图2 增持评级样本组

根据上述结论,投资者可重点关注首次评级的买入或增持报告以及评级下调的报告,首次评级和评级下调的报告均存在显著的推荐后价格漂移现象,这种现象类似于因信息没有充分反映到股价导致的盈利公告后价格漂移现象。投资据此及时买进或卖出,预计未来能够获得显著为正的超额收益或者避免股价下跌带来的损失。评级上调的报告具有一定的短线投资价值,但是并不存在价格漂移,推荐周之后不存在显著为正的超额收益。同时,以上超额收益率是以一定组合计算的,投资者要注意组合内部存在分化的风险。