庖丁解少儿险

2015-09-10孙晓宇

孙晓宇

少儿是意外事故高发的群体。据统计,每年全球约有83万儿童死于意外伤害事故,每天近2300名。意外伤害占我国儿童死亡原因总数的26.1%, 而且这个数字还在以每年7%~10%的速度增长。

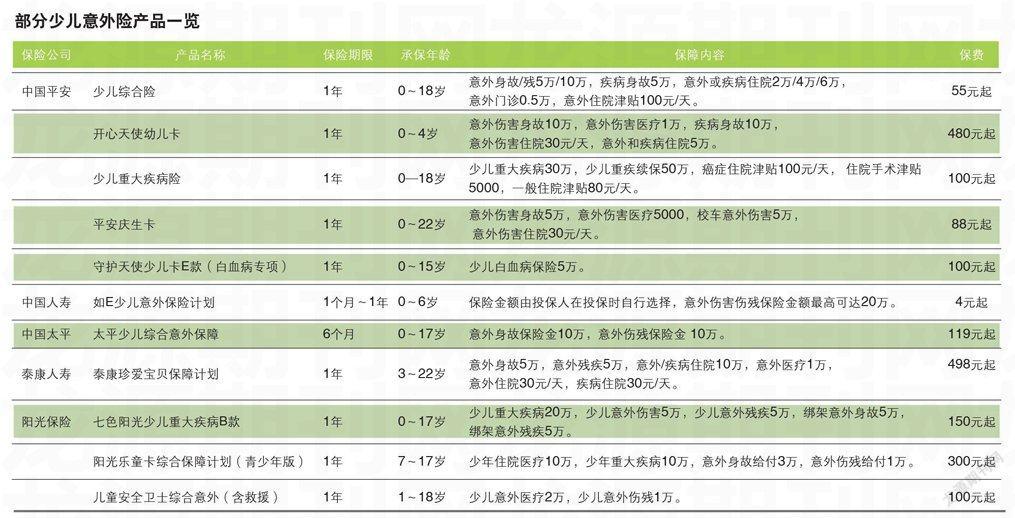

现在适龄儿童在入学时,校方一般都会为学生准备“学平险”,即学 生平安保险,包括意外身故、意外医疗和疾病住院报销等,一般在学生入 学时由学校代收保费,年缴费20~40元,是目前少年儿童投保范围最广、最普遍的一种保险。但学平险只是最基础的保障,如果是在校园外发生 的意外事故就可能得不到保险赔偿。

因此,除去学平险外,家长可给孩子再购买一份意外伤害险。一般的 少儿意外保险都包含有意外身故/伤残/疾病、意外伤害门诊、意外或疾病 住院医疗等保险赔付范围。但是,意外伤害所涵盖的保障与人们普遍认为 的情况有所不同,“意外伤害”也并不是一般意义上的意外伤害。例如,根 据保险公司的相关条款,摔伤了腿必须要达到一定程度才可以获得理赔, 而理赔的多少要根据伤残的等级支付保险金。也就是说,理赔是有条件 的 ,这一条件主要是保险条款中的“免责条款”。

儿童的抵抗力弱,免疫力差,生病的几率高,有客户一年内理赔了4次。普通的儿童疾病主要是呼吸道和消化道疾病,如上呼吸道感染、支气管炎、肺炎、腹泻等,动辄就住院,积累下来,花费也不小。因此,补充住院医疗险 和住院津贴险是有必要的。

少儿健康险一般分为两种,一是报销医疗费用的产品,二是给付型的产 品。商业医疗保险属于报销型的健康险险种,主要分为意外医疗保险、疾病 医疗保险和住院津贴保险,其中疾病医疗再分一下有住院和门诊。重疾险属 于给付型产品,如果购买了不同公司产品,出险后应由各个公司同时赔付。

保险专家提醒,重疾险是健康险的一种,当投保者发生重大疾病时, 重疾险能够提供疾病治疗的经济支持。家长可以考虑为孩子有针对性地投保少儿重大疾病保险。同时,在购买保险之前:首先应弄清孩子可能面 临哪些危险,以及可能导致什么不良后果。投保少儿健康险,要遵守“先近后远,先急后缓”的原则。少儿期容易 发生的风险应先投保,而离少儿较远的风险就后投保。另外,投保人在购 买少儿险时,保费豁免条款相当重要,当家长出现意外后,子女也不会因 此而断保。

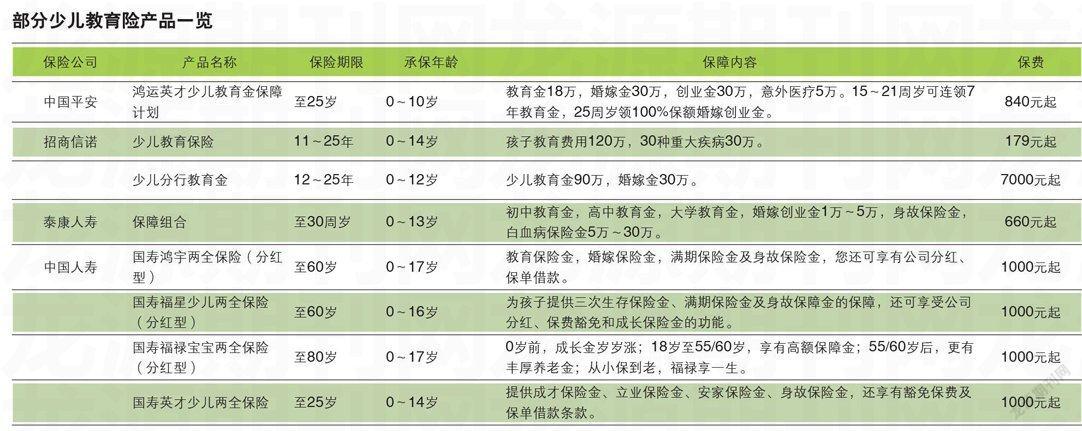

国家统计局一项最新调查显示,高昂的教育费用已 成为有适龄子女居民家庭中一项沉重的负担。做教育金 储备一般以十年为一个周期,逐步完成教育金的积累, 减少支出时对家庭财务造成的压力。

少儿教育险又称教育金保险,是针对少年儿童在不 同生长阶段的教育需要提供相应的保险金。而在目前市 场上销售的少儿教育保险,除了初中、高中和大学几个 时期的教育基金以外,还包括了参加工作以后的创业基金、婚嫁基金,甚至还有退休之后的养老基金等。少儿教育险的产生使得被保险少儿在一生的各个特定阶段都可 储备一笔基金,减轻父母的经济负担,充分体现父母对 子女的呵护和关爱。

目前保险市场上的教育险大致可以分为两种,一种是传统型的读高中或者读大学专用,可定期取钱;另一种是分红型,固定每二年或者三年有返还金和分红做教 育金,但保费相对高些。

传统型的教育险因为被保险人通常是在高中时期 或者大学时期开始领取保险金,所以被分为高中教育金和大学教育金。这两种教育金看起来各有优势,高中教育金给付较少,不过保费便宜;大学教育金相对贵一些, 但拿回的钱也多一些。

在孩子年幼的第一阶段,可采取较为激进的投资策略。后几年随着孩子长大,应采取稳健保守的投资策略。一年以内会动用到的教育经费,最好用零存整取的方式来进行,就算中途取现,只有利息会打折,不会伤到本金,也不存在违约赔偿的风险。