进出口增速疲弱实体经济需求乏力

2015-09-10高善文

高善文

7月出口增速下滑。考虑到全球经济复苏力度偏弱,接下来出口增速恐怕仍难显著回升,对经济增长的支持力度有限。

从系列进度数据来看,7月实体经济终端需求仍然乏力,同时叠加存货去化的负面影响,工业增速大概率较6月份走弱。存货去化对经济增速的拖累可能还会持续一段时间。

在外需和经济内生动力不足的局面下,基建活动是稳增长的主要抓手。近期螺纹钢和局部区域水泥价格表现积极,但这可能受到供给收缩或其他扰动因素的影响,是否反映了基建活动的回升并具有可持续性,仍需观察。

过去几周,A股市场区间震荡,成交量下滑。市场参与者的博弈主要转向对政府救助立场和节奏的猜测和把握。

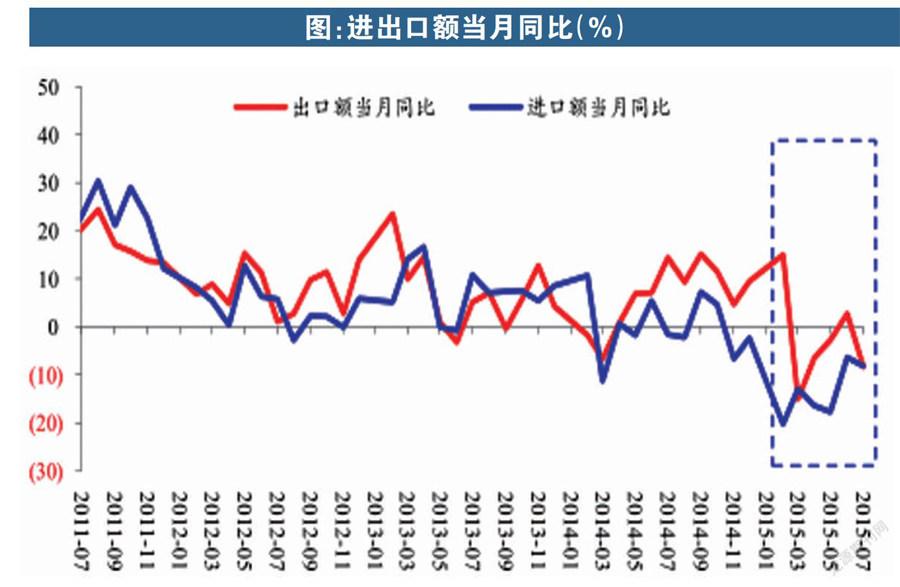

一、出口低迷 内需乏力

(1)进出口低迷格局未变

7月出口名义同比滑至-8.3%,实际同比与此接近。数据表现低于市场预期,显示出口低迷格局未变。考虑到全球经济复苏力度偏弱,并考虑到人民币汇率相对坚挺,预计下半年出口贸易增速恐怕仍难显著回升。

7月进口同比下降8.1%,实际同比或在0附近。数据表现好于1-5月,略低于6月,总体上看仍然是偏弱的。

6-7月份,在重要进口品中,原油进口增速回升较大,或许与原油储备建设有关。铁矿砂、铜进口增速小幅回升,初级塑料、汽车、金属机床等没有起色。

(2)关注基建稳增长落实情况

7月30日,中央政治局召开会议,会议讨论了经济形势和经济工作。几个月的时间里,政治局会议两次论及经济工作,反映了决策层对于经济稳增长关切度的上升。

在此背景下,近期市场对螺纹钢和水泥价格的表现比较关注。7月中下旬以来螺纹钢现货价格反弹了10%以上。但这是否一定反映了需求的改善并具有持续性,是存有疑问的。供应层面的扰动,譬如盈利恶化背景下企业的主动减产等等,也可能是驱动价格上涨的原因。水泥方面,近期西北和西南局部区域出现价格的小幅上涨,但东部地区仍然疲弱,合并来看,全国范围内水泥价格仍在下行。

(3)商品房销售小幅走弱

7月百城住宅价格环比0.54%,略低于6月的0.56%。其中,一线城市环比进一步上升,二三线环比有所下行。

此轮房价恢复迄今,一线城市价格环比涨幅已经超越了2012-2013年;但二三线价格环比涨幅较小,低于2012-2013年。

更高频数据方面,7月中旬以来,30大中城市商品房网签面积同比小幅走弱。目前我们更倾向于认为这可能主要来源于销售活动的节奏变化,在2012年9-10月、2013年1-7月也都出现过。

二、CPI温和上行 PPI跌幅扩大

(1)CPI温和上行

7月CPI温和上行。同比1.6%,较上月回升0.2个百分点,符合预期。猪肉涨价对CPI回升的贡献较大。其他食品细项,诸如粮食、鲜菜等,环比涨幅均与去年同期相当。

7月非食品细项环比与去年同期及历史均值持平。其中,烟草在5、6月因税率上升而大幅涨价,本月涨幅回落至历史均值水平。其他细项涨幅符合季节性,不超预期。

猪价近期持续上涨主要受行业自身因素驱动。如果没有宏观层面的配合和共振,难以出现类似2003-04、2006-07、2010-11年的大周期。并综合考虑经济弱势、核心通胀低迷及去年下半年低基数,预计下半年CPI低位温和回升。8月同比或在1.8%。

(2)PPI跌幅扩大

7月PPI环比下降0.7%,同比下降5.4%,跌幅较6月扩大。方向符合预期,幅度略超预期。

PPI环比跌幅的扩大,部分地与7月上旬股灾恐慌向商品市场的蔓延有关,全球油价重新开始下跌也有影响。在趋势上,它还受到6月以来存货回补结束并转入去化过程的影响。企业利润率6月以来也同步下行。即便剔除油价影响,当前PPI环比及工业企业利润率也已经处于过去几年相对偏低的位置附近,反映了需求的疲弱和企业预期的悲观。

8月上旬,重要工业品价格总体上稳定,关注其后续走势。目前预计8月PPI环比下降0.5%,同比下降5.7%。

三、加权贷款利率下行,银行流动性充裕

(1)加权贷款利率继续下行

央行2季度货币政策执行报告显示,去年4季度以来,金融机构加权贷款利率持续下行,结束了2012年年中以来的震荡态势。实体经济融资需求的进一步下滑,以及货币政策的转向宽松,共同驱动了这一局面的形成。

6月末加权贷款利率6.04%,为2010年4季度以来的最低水平。但较2009年上半年和2006年上半年的历史低点还高出130BP左右。考虑到当前经济增长和企业盈利的低迷,加权贷款利率仍然有下行的空间。

需要注意的是,今年上半年特别是3月以来,短端利率下行速度快、幅度大,但中长端利率下行速度更慢、幅度更小,收益率曲线陡峭化。这可能与银行信贷资金调整的粘性,以及上半年资本市场的活跃有关。此外,我们一直倾向于认为,自外汇占款低增长、基础货币投放渠道变化以来,商业银行中长期资金来源的下降,也是影响经济中性利率水平的非常关键的原因。

此外,这一期的货政报告还专栏讨论了完善的市场退出机制、不良贷款处置机制、收益率曲线形成机制、多层次资本市场建设等与货币政策传导效果密切关联的影响因素。

(2)银行流动性充裕

8月上旬,银行间1天回购利率继续小幅上行,目前水平1.56%,较5月下旬最低点回升了50BP左右。7天回购利率小幅下行,但也仍然较5月低点高出40BP。14天、21天、1个月利率则与前期低点相当。银行间1天和7天高出前期低点,可能主要来源于决策层操作层面的小幅修正。银行间流动性充裕程度并没有发生太大的变化。6月末超储率2.5%(新口径,老口径更高)也较3月更高,与往常的季节效应背离。

7月以来,银行间利率债收益率小幅走低,信用债收益率则较大幅度下行。利率债的置换、发行,以及置换和发行规模的不确定性,对利率债收益率构成负面影响。7月以来股市震荡,资金回流债券市场,这对银行间债券特别是信用债形成更多的支持。

考虑到经济数据弱势未改、加权贷款利率存有下行空间,短期之内债券收益率走势仍有望积极。