内部资本市场效率及其对绩效的影响——来自中外上市石油公司的证据

2015-09-10张增轩宋双双

张增轩,肖 明,宋双双

(1.北京科技大学 东凌经济管理学院,北京 100083;2.清华大学,北京 100083)

0 引言

无论是企业内部资本市场 (internal capital market,ICM),还是外部资本市场,它们的功能都是进行资源的优化配置。自20世纪60年代开始,国外学者就开始研究企业内部的资本市场,形成了有效论和无效论两种观点。有效论者[1]认为ICM能够降低由信息不对称产生融资成本并且增强监督机制,使企业以较低的成本充分利用有利的投资时机,其类似于金融中介的择优配置功能,能够为公司创造额外价值;然而无效论者[2-4]认为,双重代理问题、交叉补贴、管理者谋求私利和寻租等现象能够破坏内部资本市场的正常运作,导致内部资本配置的无效率。同时指出内部资本的配置存在一种平均主义倾向,而业绩并不是决定企业内部资本配置的主要因素。

1 内部资本市场效率测度模型的建立与评价

1.1 ICM效率测度模型的改造

企业内部资本市场研究的一个重要方面就是有效性测量。国外目前主要有投资现金流敏感性法[3]、相对价值增加法[4]、Q 敏感性法[5]和现金流敏感性法[6-7],国内学者基于数据可得性和指标合理性对模型进行了改造。王峰娟、粟立钟[8]提出了基于资产现金流回报率的ICM效率测度模型,并用H股上市公司的数据进行了测算,得出了上市公司ICM总体有效的结论。计算公式如下:

公式中 cfj,t表示分部 j在t年的现金流;cft指所有分部在 t期的现金流之和;BAj,t和BAt分别表示分部j和所有分部的账面资产;expj,t和expt分别表示分部j和所有分部的资本支出。

上述方法应用的是收付实现制的现金流数据,而国外的研究表明,权责发生制的会计数据比收付实现制的会计数据更能影响股票价格以及投资者的决策。另外,公司的应计项目同样是利润的组成部分,但是这一部分收入不能在现金流中体现。所以,本文用权责发生制的利润数据来测度内部资本市场的效率。计算公式如下:

式中,pj,t表示分部j在t年的税后利润;pt指所有分部在t期的利润之和;其他指标同公式(1)。

利用这个模型可以测量出来公司内部资本的流向是否基于资产报酬率。如果资产报酬率高于平均水平的分部获得了高于分部平均水平的资本,或者资产报酬率低于平均水平的分部得到的资本也低于分部的平均水平,其内部资本市场是有效率的。

1.2 样本选择与ICM效率计算

样本选择:剔除单分部的公司、没有披露分部信息的公司和虽然披露分部信息但关键指标缺失的公司,最终得到980个分部信息的观测值和260个公司层面的观测值。国外样本数据来源于BVD系列数据库,国内样本数据来自Wind数据库,缺失数据通过手工搜集得到。样本区间为1997年到2012年。

基于利润指标使用式(2)对样本ICM效率进行计算,ICM效率统计见表1。在260个公司的观测值中有204个上市石油公司的ICM是有效的,占比78.46%。只有21.92%的公司ICM是无效的,这说明大多数上市公司的ICM是有效的。

表1基于利润指标的ICM效率统计

2 内部资本市场效率对公司绩效的影响

2.1 研究假设与模型设计

2.1.1 研究假设

公司总部相对于外部资金提供者,例如商业银行等具有非常明显的信息优势,这种优势对外能够大大减少由于信息不对称产生的代理成本,对内有利于公司在内部分配稀缺资源时做出合理的抉择。另外由于总部对各个分部具有剩余所有权和控制权,在内部资本的分配上能够根据各分部的实际情况进行资源配置,更好地实行监督和管理,减少管理上的成本,最终这种优势会在公司绩效中体现出来,即ICM创造的超额价值能够提高公司绩效的水平。至此,提出本文主要假设:

H0:中外上市石油公司的绩效与内部资本市场效率正相关。

2.1.2 模型设计

为了检验ICM效率对公司绩效的影响,我们建立如下回归模型,其中:PS是代表ICM效率的变量;ρ1是截距项;ε代表残差项;ρj(j=2,3,…,7)为回归系数。

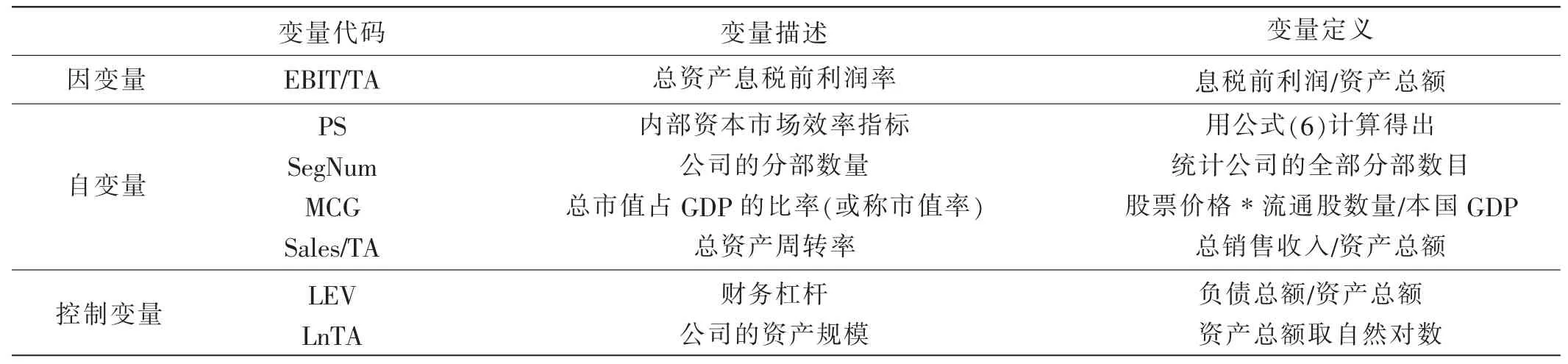

2.1.3 变量的选择及来源

本文的因变量公司绩效用总资产息税前利润率表示,自变量包括内部资本市场效率指标、公司的分部数量、市值率、总资产周转率,控制变量为财务杠杆和公司的资产规模。数据来源于OSIRIS数据库和世界银行数据库,部分通过手工搜集,最后得到230个观测值用于实证分析。

表2 变量定义与描述

2.2 实证研究结果

2.2.1 描述性统计

表3 全样本描述性统计

描述性统计结果显示,因变量总资产的息税前利润率最小为-0.186 3,最大为0.423 1,均值是0.115 3,说明在所有观测值中有的公司息税前处于亏损状态,但是总体上是盈利的,与实际情况相符。内部资本市场效率指标有正有负,体现了样本内部资本市场分为有效和无效两种情况,但是均值大于0,说明样本中大多数ICM是有效的。

2.2.2 相关性分析

对变量进行相关性检验(表格省略)可以得出核心变量ICM效率(PS)和因变量(资产的息税前利润率)具有显著正相关关系,这也初步支持了本文的主要假设;资产负债率与因变量显著负相关,初步证明公司负债水平高,对息税前利润率有负向影响;最后分部数目和外部资本市场的活跃程度对资产的息税前利润率具有正相关关系,但是不显著,还需要在回归分析中进一步讨论两者对因变量的影响。在多元线性回归中要确保变量之间不存在多重共线性,我们用方差膨胀因子 (Variance Inflation Factor,简记VIF)进行检验,发现模型中各变量的VIF远远小于临界值10,表明各变量之间不存在多重共线性。

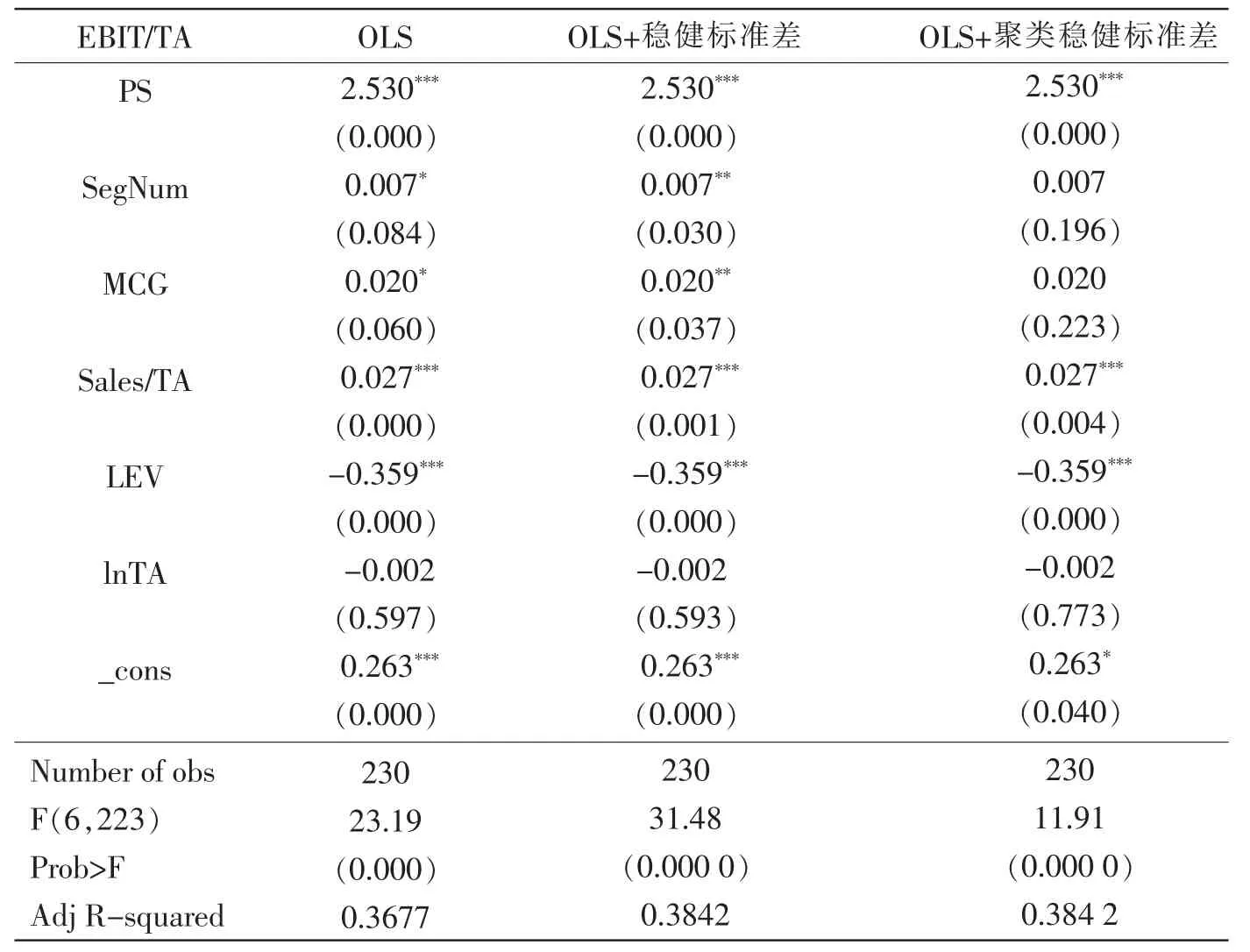

2.2.3 全样本回归分析

本部分主要考虑模型的进一步回归分析,见表4列出了本文以息税前利润率为因变量,来检验多元线性模型的回归结果,所有回归方程都通过显著性检验,且拟合优度达到35%以上,拟合效果非常好,对每个模型具体分析如下:

表4 以资产息税前利润为因变量的多元回归结果

第一个模型进行OLS回归,模型总体通过显著性检验,且调整后的拟合优度达到36.77%,可认为存在较显著的线性关系。模型中的核心解释变量ICM的效率(PS)与资产的息税前利润率在1%水平上显著正相关,支持本文的主要假设,ICM效率对公司绩效有显著的正向影响。同时发现系数为2.53,证明ICM效率对因变量的影响程度较大,约有2.5倍的乘数效应。分部的数目、外部资本市场的活跃程度两个指标与因变量在10%水平上显著正相关,这两个指标对公司绩效的具体影响在后面的分组回归中详细阐述。

第二个模型使用的是“OLS+稳健标准差”进行回归,主要目的是排除异方差对统计结果产生的干扰,这是目前最通用的方法。从结果来看,模型2总体通过显著性检验,且比模型1的拟合优度有所提高,从变量的显著性水平来看,结论同模型1是一致的,说明OLS估计的结果是比较稳健的。

第三个模型使用的是“OLS+聚类稳健标准差”进行回归,基于面板数据的特点,同一个体在不同时期的扰动项之间往往存在自相关。此时,对标准差的估计应该使用聚类稳健的标准差。所以,使用以“company(公司)”为聚类变量进行回归,结果表明,模型整体通过显著性检验,且拟合效果很好。ICM效率与因变量在1%水平上显著正相关,与模型1的结论一致。要注意的是,分部数目和外部资本市场活跃程度在本次回归中不显著,与之前回归结果有所差异,所以这两个指标在下一部分的分组回归中进一步讨论。

2.2.4 子样本回归

2.2.4.1 基于分部数目的子样本回归

从描述性统计可以看出分部数目的平均值约为4,将总体样本分成3组:①分部数小于等于3;②分部数大于3小于等于5;③分部数大于5,用构建的多元线性回归模型进行子样本回归,得到见表5的回归结果。

3组回归结果的P值与0无显著差异,整体都通过显著性检验,且拟合效果很好。在3组中解释变量ICM的效率都在1%水平上与因变量显著正相关,但是从自变量系数大小可以看出,ICM效率对公司绩效水平的影响程度是不同的。在第一组和第三组中,ICM效率的系数分别为22.3和19.8,远大于第二组该变量的系数2.5,这说明随着分部数目的增多,ICM效率对公司绩效的影响程度呈现正U型关系。

当分部数目处于两端时,ICM有效性对公司绩效有较大的影响,分部数目处于中间时影响较小。

这可能与公司总部对分部的管理和控制能力相关联,当部门数目较少和较多时,管理者更容易管理,决策的执行过程也会更加理性化。例如,如果一个公司只有两个分部,则总部进行资本配置时可以采用均分的方法;而当分部数目较多时,每个分部对决策的影响较小,当总部通过衡量总体情况确定资本分配方案时,其分部的执行力度更强;当分部数目处于中间水平时,容易出现部门间鼎立的局面,总部的决策在具体实施时会遇到较大的阻力,使得ICM的优势作用被淡化。由此可见,当分部数目处于两端的情况下,有效的ICM能更大程度地促进公司总体的绩效水平。

为了进一步验证分部数目对ICM的影响是否呈现正U型关系,将原始模型中分部数量变量SegNum换成该变量的平方项,进而进行回归,结果显示:分部数量的平方项与因变量在10%水平上显著正相关,这与前面的分析相一致,证明分部数量与公司绩效呈现正U型关系,且拟合效果较好。同时变量的VIF远小于10,说明新模型不存在多重共线性。这说明当分部数量处于中间水平时,总部对分部的控制和管理能力较低,会淡化内部资本市场发挥的作用,进而影响公司绩效。

2.2.4.2 基于外界资本市场活跃程度的子样本回归检验

从描述性统计可以看出表现ECM活跃度的指标MCG的平均值为1.050 8,而活跃程度一般分为相对活跃与相对不活跃,因此将总体样本分成两组:①MCG<1.050 8;②MCG>=1.050 8。 子样本回归结果见表5。

ECM活跃和相对不活跃的两组回归整体都通过显著性检验,且拟合优度很好,且VIF检验发现不存在多重共线性。在两组中PS都在1%水平上与因变量显著正相关,且该变量的系数分别为2.431 464和2.432 924,两者相差很小,可以说对于样本中的公司,在不同的ECM活跃程度下,ICM效率对公司绩效的影响程度几乎无差异。

究其原因,在样本公司中有约36.7%的公司位于2013年世界500强名单之中,而这些大型的石油公司均是跨国公司,随着石油、天然气需求量的增大以及世界全球化的发展,石油公司会综合考虑上下游的成本和不同销售市场的需求而进行选址,所以国家或市场位置差异对公司整体的影响就被大大弱化了。

2.3 稳健性检验

为了增加回归结果的说服力和稳健性,本文进行稳健性检验。用销售收入的息税前利润率替代资产的息税前利润率来衡量公司绩效,进而探讨与内部资本市场等因变量的关系。在总体回归模型中,利用EBIT/Sales替代EBIT/TA进行检验,发现核心解释变量ICM效率 (PS)在原有的显著性水平和相关方向上成立,且方程拟合度很好,进一步支持了上文得出的结论,说明本文的模型具有较好的稳健性。

表5 以资产的息税前利润率为因变量的分组回归结果

3 相关结论与建议

本文以1997年到2012年的国内外上市石油公司为研究样本,得到4点研究结论:

(1)构建了基于利润指标的ICM效率测量模型,样本检验结果与基于现金流指标的测量模型基本等效,并得出国内外上市石油公司ICM大部分有效。

(2)公司的ICM效率与绩效显著正相关,且系数达到2.53。证明ICM效率对公司绩效影响强度较大,所以石油企业应该有意识地建立ICM,并且注重提高其运行效率,以促进公司整体绩效。

(3)按分部数目做子样本检验,结果显示,随着分部数目的增多,ICM效率对公司绩效的影响程度呈正U型关系,同时分部数目与公司绩效也呈正U型关系。因此,石油公司在确定分部数目时,要考虑管理能力和部门特点,避免出现部门之间角力的状况而导致ICM的作用被弱化。

(4)外部资本市场活跃程度子样本检验发现,其活跃程度不影响ICM效率与公司绩效的显著正相关关系。这体现了样本公司跨国家、跨地域的特征,外部资本市场活跃程度对公司整体绩效没有显著影响。

[1]T Khanna,K Palepu.Is Group Affiliation Profitable in Emerging Markets? An Analysis of Diversified Indian Business Gorups[J].Journal of Finance, 2000, 55(2):867-892.

[2]Owen Lamont.Cash Flow and Investment: Evidence from Internal Capital Market[J].Journal of Finance, 1997, 3(1): 83-120.

[3]H Shin,R Stulz.Are Internal Capital Market Efficient? [J].The Quarterly Journal of Economics,1998(5):531-552.

[4]Raghuram Rajan,Henri Servaes,Luigi Zingales.The Cost of Diversity:The Diversification Discount and Inefficient Investment[J].The Journal of Finance, 2000,2(1): 35-77.

[5]Urs C Peyer,S Anil.Leverage and Internal Capital Markets:Evidence from Leverage Recapitalizations [J].Journal of Financial Economics, 2001(59):477-515.

[6]Antoinette Schoar.Effects of Corporate Diversification on Productivity[J].The Journal of Finance, 2002(6):2379-2402.

[7]Vojislav Maksimovic, Gordon Phillips.Do Conglomerate Firms Allocate Resources Inefficiently Across Industries? Theory and Evidence [J].The Journal of Finance, 2002(2): 721-765.

[8]王峰娟,粟立钟.中国上市公司内部资本市场有效吗?——来自H股多分部上市公司的证据[J].会计研究,2013(1):70-75.