地区主导产业核心竞争力培育研究

2015-08-25王可侠吴美琴

王可侠吴美琴

(1.安徽省社会科学院经济研究所,合肥230051;2.安徽大学经济学院,合肥230039)

地区主导产业核心竞争力培育研究

王可侠1吴美琴2

(1.安徽省社会科学院经济研究所,合肥230051;2.安徽大学经济学院,合肥230039)

地区主导产业的核心竞争力来自产业的竞争力、带动力、创新驱动力和绿色性,并依据产业集聚、比较优势和新经济增长点等不同起点及不同路径,形成地区特点鲜明的竞争优势。本文以安徽为欠发达地区代表,通过其与长三角沿海地区的主导产业发展数据比较,进一步探讨不同经济水平地区,产业竞争力的差距所在。

欠发达地区;主导产业;核心竞争力

依靠主导产业为地区经济发展提供主导力量和主导方向的发展战略,在仍以工业规模扩张为发展主旋律的经济欠发达地区,是加快经济发展的有效路径,有利于产业结构调整和产业水平提升。问题是主导产业确定的依据是否科学,基础是否扎实,产业关联是否合理,这些都直接影响着产业核心竞争力能否形成及其作用程度。

一、地区产业核心竞争力的形成路径和特点

地区主导产业的核心竞争力,来自产业较强的市场竞争力、发展带动力、创新驱动力和可持续发展力。这些要素是在主导产业的发展过程中不断积聚,并以其不同的特点表现出来。

(一)地区主导产业形成核心竞争力的路径分析

从西方国家和发达地区的发展经历看,产业核心竞争力的形成主要有以下几种路径。

1.以产业集聚为起点的发展过程

以产业集聚为起点的产业核心竞争力,实现路径可以表现为:马歇尔最早发现外部规模经济与产业集群之间的密切关系,他把产业规模扩大所引起的量的增加和技术信息传播看作产业集群的一种现象。[1]其后,从外部经济对产业集群竞争优势的影响分析出发,克鲁格曼把劳动市场共享、专业性附属行业的创造和技术外溢(Technology Spillover)解释为马歇尔关于产业集群理论的三个关键因素。[2]产业集群所具有的企业近距离频繁交易带来的低物流成本、交易规则默认及机会主义难以实现等特点,使规模化生产概念完全与“大而全”的企业模式脱节,促进了市场分工细化。市场分工细化,一方面使产业配套生产能力不断完善;另一方面竞争加剧强化了优胜劣汰机制,迫使企业加大创新力度。其结果是促进产业水平提升,核心竞争力增强。

2.以比较优势为起点的发展过程

19世纪初,大卫·李嘉图从国家的资源配置效率分析入手,提出比较优势理论。[3]William C. Bogner&Howard Thomas(1992)则通过对制药行业的分析研究,发现核心竞争力是一个动态的概念,因此企业应根据环境的需要,不断提升核心产品的技术水平和服务质量。[4]国内也有学者从区域产业的比较优势出发考察产业核心竞争力形成,认为产业从具备比较优势到最终形成核心竞争力,要经历一个向更高层次发展的动态过程。这个过程主要包括创新能力培养和产业整体支撑体系构建。[5]按照这一思路,我们把产业从比较优势到核心竞争力的形成过程,划分为以下阶段。

(1)比较优势形成阶段。比较优势一是来源于产业在人才、技术和市场的长期积累;二是来源于外部环境赋予,包括自然资源、生态和政策环境等。不论何种原因形成的比较优势都能获得超额利润,它可为产业加快发展提供资金支持。

(2)创新能力增强阶段。英国著名管理学者Prahalad&Hamel(1990)最早提出,核心竞争力是组织中积累的学习能力,特别是关于如何协调不同的生产技能和有机地结合多种技术流派的能力。正是这种核心竞争力,使得一个企业具有有价值、其他企业难以模仿的优势竞争能力。[6]其后,巴顿(Barton,1992)从知识观的角度出发考察企业核心竞争力的内涵,认为学习是提高企业核心竞争力的重要途径,核心竞争力作为企业所拥有的独一无二、能提供竞争优势的知识体系,包括组织成员所掌握的技能和知识基础、组织的技术系统、管理系统和价值观系统四个维度。[7]学习和创新是核心竞争力形成的重要环节,并使产业在一个更高的层次上进一步集聚人才和技术,不断增强核心竞争力。而靠外部环境赋予比较优势的产业通常起点较低(如一些资源深加工项目)。这类产业虽然能一定时间或一定程度拥有比较优势,但是,由于人才、技术集聚和创新能力培育过程缓慢及艰难,难以培育核心竞争力。

(3)产业规模扩大阶段。产业的各种优势最终会表现在规模扩大和市场占有程度上。Gustavsson等(1999)对1989—1991年OECD中12个国家的技术、资源禀赋、要素价格和规模经济四要素与产业国际竞争力关系进行了实证研究,结果表明技术、资源禀赋、要素价格和规模经济会对产业的国际竞争力产生重要影响。因此,规模经济在增强企业内部R&D研发水平,提高企业对外开放,有效利用全球溢出效应和投资引进先进技术能力方面发挥重要作用。[8]值得注意的是,创新实力带来的产业规模扩大是产业核心竞争力形成的基础;而停留在原有水平和层次上的产业规模扩张,可能因产能过剩或政策限制等因素而使比较优势不再。

(4)产业体系完善阶段。产业的良性发展,有利于在内部构筑完整的运转体系,在外部树立良好的市场影响力。首先是专业化生产体系加强,产业链条更加完整;其次是产品的品牌效应逐步体现,增强了产业的竞争优势;最后是地区产业的整体形象被市场广为接受,消费者把产品与地区紧密相连,产业的核心竞争力也是不言而喻了。

3.以新经济增长点为起点的发展过程

由新经济增长点发展起来的产业有一定的偶然性,但它又是某种优势产业或优质产品发展到一定程度蜕变而来,因此有一定的市场必然性。如作为安徽新经济增长点的电子信息产业,就是由家电这一优势产业发展而来。合肥、芜湖和滁州三市“三足鼎立”的家电生产基地形成后,产业配套体系和城市服务功能日趋完善,产业水平升级催生了新兴的电子信息产业。2013年,安徽电子信息产业增加值增速高于全部规模以上工业12.5个百分点。在该产业增加值中,合肥、芜湖和滁州三市就占六成;特别是合肥市,电子信息产业的产值规模达到826.6亿元,同比增长34.8%。[9]

因此,产生于优势产业的新经济增长点产业,一般都具有天生的比较优势。从比较优势到产业核心竞争力形成,其过程可参照上述四个阶段。

(二)地区主导产业特点及其对核心竞争力影响

地区主导产业的特点由本地区影响产业发展的多种因素集合而成,其中地区的资源禀赋和经济发展水平起决定作用。

资源禀赋,是地区社会、经济和生态长期发展的积累回馈。不同的资源积累,回馈在主导产业发展上表现为不同特点。在沿海发达地区,产业的核心竞争力已经或正在转向依靠人力资源为主的发展战略。从服务业发展看,2013年比2012年,上海第三产业比重增加2.2个百分点,为62.2%;浙江增加1个百分点,为46.1%;江苏增加1.2个百分点,为44.7%;安徽仅增加0.4个百分点,为33.1%。进一步比较2013年各地软件服务业收入情况:江苏是3576亿元,浙江是1346亿元,上海是1670亿元,安徽仅为49亿元。[10](1)由此可见,越是依赖人力资源发展的产业,在资源禀赋不同的地区发展差距越明显。并且,越不发达地区,其主导产业中的自然资源份额越大。

经济水平,通常是地区产业结构调整和水平升级的基础和结果。它对主导产业确立和划分的影响,一是表现在产业层次上,即产业结构优化和水平升级的程度越高,主导产业的层次越高。二是表现在行业细化程度上,经济水平低的地区由于产业规模小、总量低,在主导产业选择上行业划分范围较大,往往会把相关产业统统归为一个主导产业。如电子信息产业在我国中西部一些地区,可能是已经细分且层次较高的主导产业;而在沿海一些地区,电子与信息可能是两个完全独立的主导产业。市场进一步细分还会使电子产业进一步分化为集成电子、机械电子、汽车电子等独立产业,信息产业也会分化为移动互联网、物联网、电子商务、云计算等多个独立产业。市场细分的结果,将使生产性服务业从制造领域分离出来,进入现代服务业领域。

主导产业的不同特点对产业核心竞争力的影响是多方面的。不同的资源禀赋可能会带来不同的产业层次;但不同层次的产业也可能以同样的成本竞争优势,有效地占领不同市场。同样,主导产业的行业划分范围较宽,虽然不利于产业向高端发展,难以走向市场前沿,却有利于吸收各种投资扩大规模,也可以成为产业快速占领市场的有效途径。

二、地区主导产业的核心竞争力比较

同样的主导产业,在经济水平不同地区的竞争力强弱和市场作用范围有所不同。我们以长三角地区数据为样本,通过以下几组有代表性的主导产业数据比较,探讨地区主导产业核心竞争力的差距所在。

(一)电子信息产业核心竞争力比较

如果把电子信息划分为制造业与服务业两个不同领域,从安徽与长三角沿海省市比较看,经济水平不同,地区电子信息产业在两个领域的表现也截然不同。

1.在电子信息制造业领域,欠发达地区呈发展上升态势

电子信息和家用电器是安徽排在第一位的主导产业。“十二五”以来,安徽家电产业受市场空间和利润空间的双重挤压,发展速度放缓。但是,在省内家电产业基地的辐射影响带动下,通过芯片、显示屏、电机等配套产业集聚和对沿海电子制造业产业转移的承接,电子信息制造业发展速度很快(见图1)。整个“十一五”期间,全省电子信息产业工业总产值年均增长28.8%,而2011年的增长竟达到94.7%。2013年,安徽家电产业增长较快的家用电冰箱和家用洗衣机,分别增长14.8%和13.2%;而计算机、通信和其他电子设备制造业增长则高达38.9%,高出规模以上工业增长25个百分点。

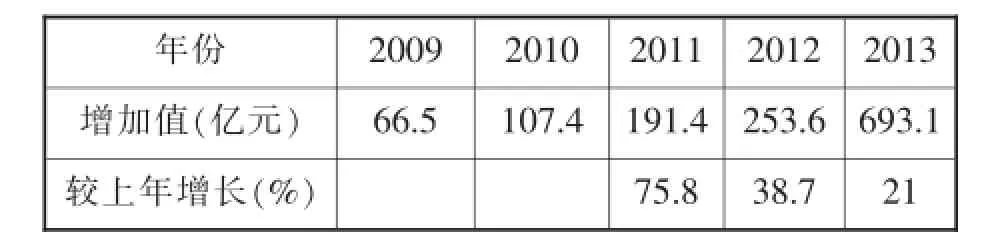

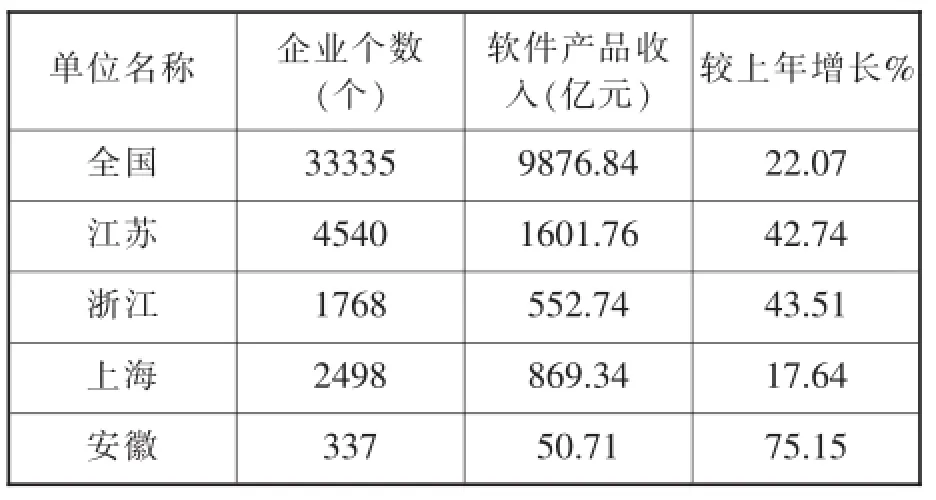

在发展质量上,如表1所示,安徽电子信息和家用电器产业的高技术产业增加值,由2009年的66亿多元猛增到2013年的693亿多元,说明产业的创新能力和科技引领作用也在相应增强。从表2可见,尽管安徽软件企业数量远远低于江浙沪地区,但是前者惊人的速度,有望在短时间内缩小与后者的产业发展差距。

与安徽相比,2013年江浙沪在电子信息制造业增速明显放缓。同样是计算机、通信和其他电子设备制造业,上海同比增长-3.6%,比规模以上工业低7.7个百分点;江苏增长5.1%;浙江在集成电路、电子元件和微型电子计算机领域平均增长为-11.8%(2)。从电子信息产品的出口增速看,上海为-1.7%,江苏为-0.5%,浙江为4.5%,而安徽则高达53.1%。发达地区在电子信息制造领域的发展放缓,为欠发达地区在这一领域发展提供了机遇,使后者可以在此市场逐步凝聚核心竞争力。

2.在电子信息服务业领域,欠发达地区呈明显落后态势

电子信息服务业主要包括电子商务、互联网、物联网、云计算等产业。目前在沿海发达地区,这些产业已经或正在形成有一定竞争优势的产业。如上海,作为国内电子信息服务业发展最快的地区,近几年电子信息服务业连年实现近20%的增长,已呈现出多个竞争力较强的独立产业。2013年,上海电子商务交易额达1万多亿元,同比增长35.1%;物联网产值达千亿元;成立了移动互联网产业联盟;正在打造“亚太云计算中心”。浙江和江苏的发展也很快,2013年的电子商务交易额分别达到万亿级和千亿级。同时在移动互联网、物联网和云计算领域,两地也正在形成快速集聚发展的态势。[11]

而安徽的电子信息服务业虽然在某些领域有发展雏形呈现,但是能成为独立产业的几乎没有。因此也没有可与发达地区比较的数据和发展内容。

表1 安徽电子信息和家用电器产业高新技术产业增加值及增长

表2 2013年长三角地区软件企业相关情况比较

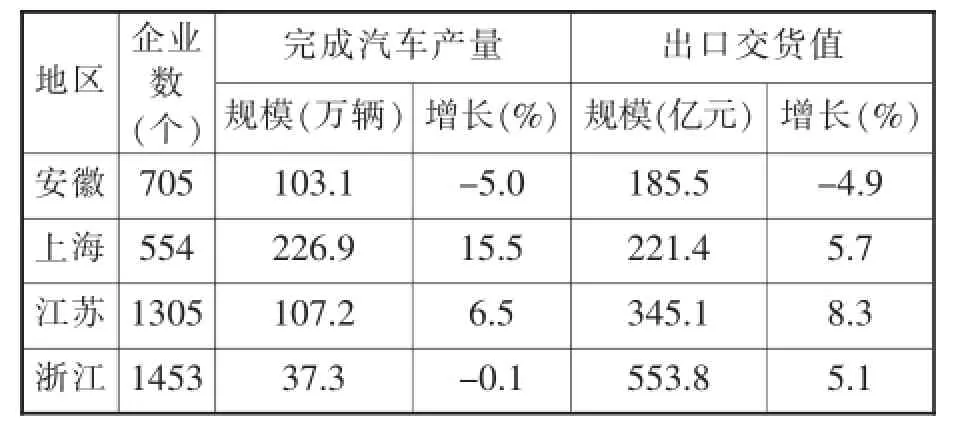

表3 2013年长三角地区汽车制造业数据比较

(二)汽车制造业核心竞争力比较

汽车制造是长三角地区的重要产业。由于产业发展的起点和市场环境大体相同,各地的产业竞争力总体上差距不大。但从图2的出口指标看,2012年后,随着全球制造业走势持续下滑,一贯强势的安徽汽车产业开始走弱。从安徽汽车产业的累计增长看,2012年为-1.4%,2013年为9.4%,而全国同期平均增长为8.4%和14.9%。同时,该主导产业占全省规模以上工业增加值比重呈逐年下降态势,2013年比2012年下降近5个百分点。而与此同时,长三角其他省市的汽车产业仍保持平稳增长(见表3)。这种表现差异是否与地区的经济水平和产业基础有关?回答是从产业基础比较看,上海自建国后一直是我国重工业生产基地,汽车产业发展较早,基础雄厚。尽管表3中显示其汽车企业数量最少,但是由于经济外向度高和区域协作能力强,当地大企业可以充分利用国内外科技创新成果,及江浙地区的产业配套资源,因此企业的龙头作用能得到较好发挥,产业竞争优势明显。

其次,从产业分工比较看,地区之间市场化水平的差异,必然会反映在地区的产业配套基础和功能完善上。在汽车制造业上,安徽与江浙的产业基础基本相同,但是从表3可见,生产相同数量甚至更少数量汽车的江浙,企业个数却大大多于安徽,说明前者的生产专业化程度高于后者(实际情况也是如此)。而专业化生产水平所带来的技术创新驱动和劳动生产率提高,是产业核心竞争力形成的重要内容。另一方面,市场化水平较高地区在基础设施配套、产业功能完善和人才、技术的可获得等各方面,都能为产业发展提供条件,培育竞争优势。[12]

综上,在社会化协作程度较高的现代产业体系中,地区经济开放度所带来的市场化水平极大地影响了产业核心竞争力的形成。在市场繁荣条件下,这种影响还不明显;而当市场不景气时,欠发达地区产业整体实力不强的表现,有可能进一步加大地区发展的差距。

(三)现代服务业核心竞争力比较

进入工业化社会后的第三产业比重变化,大致经历三个时期:因二产规模化发展的挤占,三产比重下降时期;二产发展放缓,三产恢复性上涨后稳定时期;在现代服务业发展加速的带动下,三产比重大幅提升时期。“十二五”以来,安徽第三产业比重经小幅回升后一直处在较稳定状态,说明地区工业规模扩张的速度已经放缓,加上作为农业大省,一产比重仍有一定的释放空间;另一方面,现代服务业还没有真正得到发展,不足以带动地区的三产比重走高。与此同时,沿海发达地区的第三产业在现代服务业发展带动下,各项指标提升明显。

比较表4数据可见,不同经济水平地区,发展的阶段性特征十分明显。我国欠发达地区仍处在工业化规模扩张阶段,因此二产比重难以下降;而发达地区已经进入工业化与城市化互为带动的发展阶段,地区的二产比重呈明显下降走势。[13]工业的规模化发展对三产发展的影响,一方面从挤占发展空间上影响三产规模;另一方面,对发展规模的追求在一定程度上限制了专业化分工,使生产性服务业不能从制造业中分离,难以形成现代服务业发展所必须的基础。

表4 长三角地区服务业发展数据比较

发展现代服务业,既不能从传统服务业升级而来,也不能单纯依靠投资形成产业基础。改革开放后,我国经济的高速发展都是以工业化为基础和带动的。工业化水平对现代服务业发展的影响,首先是市场分工逐步细化,交易成本不断下降,使大批生产性服务业可以从制造业独立分化出来,由此形成现代服务业发展的重要基础;其次,产业水平升级所驱动的技术创新能量,构建了大批产、学、研服务平台,催生了科技服务业发展;再次,高端工业化成果的应用,使高水平、个性化、远距离等符合现代特点的服务需求和供给成为可能。因此,没有一定工业化水平为基础,或不以加快生产和科技类服务业独立分化为重要路径的现代服务业,即便有某种形态存在,也是毫无产业竞争力的。

表4显示,安徽在服务业上的投资增速很快,但三产比重和服务业贡献率并没有因此改观。问题来源,一是在依靠投资拉动经济的思维模式惯性作用下,因缺乏现代服务业发展的基础支撑,投资更容易流入传统服务业领域。二是除合肥、芜湖等极少数城市有现代服务业雏形,其他城市传统服务业的三产主导地位毫无改变。区域内产业发展极不平衡状态,造成投资效率较低。三是刻意投资建设的一些电子商务基地、云计算中心等,因各方面配套欠缺及网络综合运用效果差,作用难以显现。[14]

三、结论与建议

仍处在转型期内的我国市场,呈多层级和多元化特征,不同经济水平的地区,可以在不同层级的市场取向上构建自身的竞争优势,并形成产业核心竞争力。不论产业的起点和内容如何,都不可能绕过发展规模和发展速度带来的市场占有水平,而直接拥有产业核心竞争力,因此地区产业发展要循序渐进,适时调整产业结构,才能在水平不断升级过程中赢得产业核心竞争力。

为此,在地区产业发展政策上,一是要以规模化发展为基础提升产业水平。只有在产业达到一定规模,才能建立较完善的配套体系,才有条件提升产业水平。因此如何扩大规模,仍是此类地区多数主导产业发展的首要问题,而实现途径更多要依靠承接产业转移。二是在产业发展上要防止盲目追高追新。没有产业低水平发展奠定基础,是不可能直接进入产业高端的。因此要将政策和资金更多用于产业由低端向高端进发的关键环节或瓶颈,才能取得事半功倍的效果。三是工业园区要定位明确,走特色化发展道路。各级政府要不断细化产业引导和扶持政策,通过加强政策扶持和考核的针对性,促使园区发展走上特色化道路。四是集中力量解决主导产业产业链的关键环节。在新能源、新材料,甚至一些农副产品加工领域,往往因为某一技术难题缺乏解决能力,而使一个新兴产业或好产品夭折。因此要加强调研,摸排产业链关键环节的“掉链”问题;在产学研平台建设中,侧重重点项目的帮扶力度;加强对攻关项目的阶段目标考核,并建立项目资金使用效果的责任考核和追究制度。[15]

注释:

(1)原始数据来源:http://www.miit.gov.cn/n11293472/ n11293832/n11294132/n12858477/15974924.html。软件服务业收入根据信息系统集成服务收入、信息技术咨询服务收入、数据处理和存储服务收入、嵌入式系统软件收入和集成电路设计收入加总所得。

(2)根据2012、2013年浙江省国民经济和社会发展统计公报相关数据绝对值加总计算。

[1][英]马歇尔.经济学原理(上)[M].朱志泰,译.北京:商务印书馆,1964(2005重印):96-97

[2][美]保罗·克鲁格曼.地理和贸易[M].张兆杰,译.北京:北京大学出版社,2000:34-36.

[3][英]李嘉图.政治经济学及赋税原理[M].周洁,译.北京:华夏出版社,2005:91-100.

[4]William C.Bogner&Howard Thomas.Core Competence and Competitive Advantage:A Model and Illustrative Evidence from the Pharmaceutical Industry[R].BEBR Faculty Working Paper,1992.

[5]范太胜.区域产业核心竞争力研究:持续竞争优势的来源[J].科技和产业,2006,(6):31-34.

[6]Prahalad.C.K.&Hamel,G.The Core Competence of theCorporation[J].HarvardBusinessReview,1990,68(03):91-99.

[7]Dorothy Leonard-Barton.Core Capabilities and Core Rigidities:A paradox in Managing New Product Development[J].Strategic Management Journal,1992,(13):111-125.

[8]梁本凡,熊娜,齐国占.论低碳城镇化在打造中国经济升级版中的历史地位和作用[J].江淮论坛,2013,(6):81-87.

[9]胡旭.2013年安徽省规模以上工业增加值增速居全国首位[N].安徽日报,2014-1-21.

[10]王振.2014长三角地区经济发展报告[M].上海:上海社会科学出版社,2014:142-153.

[11]王可侠,杨学峰.我国经济次发达地区的工业化与新型城镇化[J].学术界,2014,(3):68-69.

[12]刘军跃,李军锋,钟升.生产性服务业与装备制造业共生关系研究——基于全国31省市的耦合协调度分析[J].湖南科技大学报(社会科学版),2013,(1):111-116.

[13]王美霞.中国生产性服务业细分行业全要素生产率异质性与影响因素研究[J].经济经纬,2013,(3):75-79.

[14]燕小青.民间资本、产业资本转化与实体经济发展[J].齐鲁学刊,2013,(3):98-101.

[15]金飞,孙月平.长三角生产性服务业与制造业集聚水平的测度与比较[J].南通大学学报(社会科学版),2013,(5):35-41.

(责任编辑明笃)

F061.5

A

1001-862X(2015)03-0054-006

本刊网址·在线杂志:www.jhlt.net.cn

王可侠(1954—),山东济南人,女,安徽省社会科学院研究员,主要研究方向:产业经济学和区域经济学;吴美琴(1988-),女,安徽枞阳人,安徽大学经济学院,主要研究方向:产业经济学。