浅谈经济评价在石门灌区续建配套与节水改造项目中的应用

2015-07-25徐德昭

徐德昭

(汉中市石门水库管理局 陕西 汉中 723003)

灌区续建配套与节水改造项目(以下简称“节水改造项目”)综合效益的经济评价对指导项目持续推进、项目总体效益评估、灌区末级渠系和田间工程节水改造的实施以及确保灌区水资源合理配置等方面都是十分必要的,在这里浅谈一些基本的认识及简单做法。

1 概述

水利建设项目的经济评价一般包括国民经济评价和财务评价。国民经济评价是从国家整体角度,采用影子价格分析计算项目的全部费用和效益,考察项目对国民经济所作的贡献,评价项目的经济合理性。财务评价是从项目管理单位的角度,采用现行的价格和财税制度,分析测算项目的财务支出和收入,考察项目的盈利、清偿能力,评价项目的财务可行性。从财务分析方面看,目前灌区若要维持工程的正常运行,年运行费用仍需地方财政资金进行补贴,灌区很难达到按供水成本计收水费,更谈不上提留大修理费及固定资产的折旧基金。因而节水改造项目的投资仍需依靠中央、地方政府专项资金为主,属政府投资的公益性水利工程。旨在改善灌区用水条件,保障灌区粮食生产及国家粮食安全。项目实施前后,项目管理单位财务收支状况并未发生重大变化。依据有关规范规定,节水改造项目经济评价可不进行财务评价,只进行国民经济评价。

2 指标分析

石门灌区节水改造项目的经济效益来源于对原有骨干渠道进行衬砌改造和相应渠系建筑物进行配套升级后因渠道输水效率大幅提升。改善了项目受益区水、旱田生产条件,增加了粮食产量,提高了经济作物种植比例等。目前灌区已运行近四十年,整个灌区的农业生产水平已达到了一定的程度,灌区灌溉作物主要以水稻为主。因此,项目实施后的灌溉效益分摊系数取值不会很高。费用主要包括项目建设初期的固定资产投资和项目实施后的增量年运行费。因为项目是在原有灌区工程设施的基础上进行的更新改造,固定资产投资中不涉及移民占地、水资源保护、环境保护等方面的支出。项目实施后,生产管理人员费用、材料燃料及动力费维持原有不变。增量年运行费主要为项目区渠道的年维护修理费。

依据水利部颁发的《水利建设项目经济评价规范》(SL72-94)及国家发展改革委、建设部颁发的《建设项目经济评价方法及参数》(第三版)有关规定,项目经济评价中国民经济评价主要采用经济效益费用比(EBCR)、净现值(ENPV)、经济内部回收率(EIRR)等指标进行综合分析比较,还应考虑到各种不确定因素的影响,项目运行期的各项指标主要还会受到费用与效益的影响,计算期内各项产出物价格可能发生变动,预测农业增产指标可能出现偏差,年运行费计算存在误差等诸多因素,分别对项目的费用与效益进行单项浮动,估计项目可能承担的风险进行敏感性分析。

3 实例计算

下面以石门灌区2013年续建配套节水改造项目为例来介绍一下经济评价简单的计算方法和过程。

3.1评价依据

依据《水利建设项目经济评价规范》(以下简称《评价规范》)和《建设项目经济评价方法与参数》(第三版)等有关经济评价的规范、规定进行项目经济评价。

3.2 评价方法及计算参数的确定

该项目系对老灌区的改造,按《评价规范》,应采用有无该项目的增量费用和增量效益进行分析评价。本工程实际所确定的主要参数为:

(1)社会折现率is=8%;

(2)经济计算期为31年,其中建设期1年,正常运行期30年;

(3)资金时间价值计算的基准点定在建设期第一年年初、投入和产出均按年末发生、结算;

(4)水利灌溉效益分摊系数,根据规范并结合当地实际灌溉效益分析系数确定为0.35;

3.3 费用估算

3.3.1 投资

该项目按2013年价格水平估算的静态总投资为3701.75万元,扣除计划利润和税金,调整后的影子投资为3323.43万元。

3.3.2 增量年运行费

年运行费主要包括职工工资及福利费、工程维护修理费、材料燃料及动力费和其他费用,由于本项目是对已成灌区的改造,不增加生产管理人员费用和材料燃料及动力费和其他费用,增量年运行费计算结果见表1。

由表1可知,本项目增量年运行费为36.55万元。

3.4 效益估算

本工程项目区灌溉面积5.8万亩。工程实施后,渠道引水顺畅,项目区作物种植结构发生变化,油菜、果木等经济作物种植比例小幅上升,带来的经济收益增加。增量效益估算表见表2。

由表2可得,2013年度项目区年灌溉增量效益为423.99万元。

表1 增量年运行费计算表 单位:万元

表2 增量效益估算表

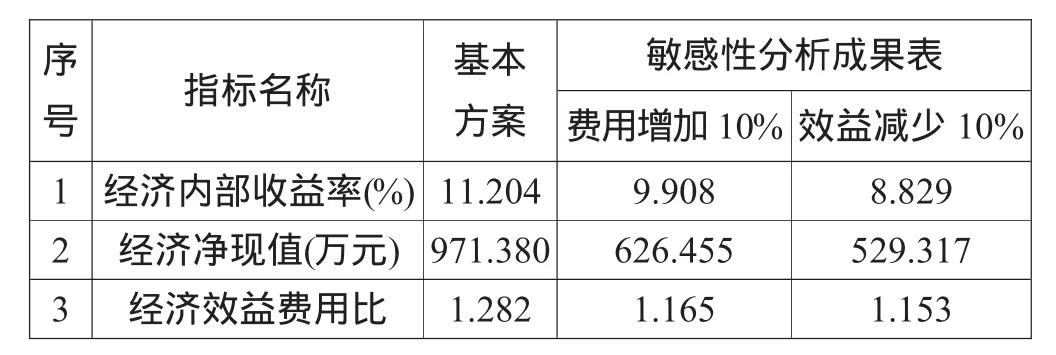

表3 国民经济评价指标表

表4 敏感性分析成果表

3.5 国民经济评价指标计算

根据以上费用和效益进行计算主要的国民经济评价指标。

3.5.1 内部收益率(EIRR)

式中:B——经济效益流量;

C——经济费用流量;

(B—C)t——第t期的经济净效益流量;

n——项目计算期。

3.5.2 经济净现值(ENPV)

式中:B——经济效益流量;

C——经济费用流量;

(B—C)t——第t期的经济净效益流量;

n——项目计算期;

is——社会折现率。

3.5.3 经济效益费用比(EBCR)

式中:Bt——第t期的经济效益;

Ct——第t期的经济费用。

对EIRR、ENPV、EBCR三项指标分别计算,结果见表3。

3.6 敏感性分析

影响项目经济评价的主要不确定因素是项目的费用与效益,考虑到计算期内各项投入物、产出物价格可能发生变动,预测农业增产指标可能出现偏差,年运行费计算存在误差等诸多因素,分别对项目的费用和效益进行单项浮动,估计项目可能承担的风险,对项目进行敏感性分析,其分析结果见表4。

经表4计算分析,当项目费用增加10%或经济效益减少10%单项浮动时,其国民经济评价各项指标仍然合理,说明本工程具有较强的抗风险能力。

3.7 国民经济评价结论

本项目的经济内部收益率为11.204%(大于社会折现率8%);经济净现值为971.38万元(大于0);经济效益费用比为1.282(大于1.0);敏感性分析各项指标均大于规范规定值,说明项目在经济上是合理的,经济效益是显著的,并且具有良好的抗风险性。

4 结束语

本文通过对水利工程建设项目经济评价基本内容的简单介绍,结合石门灌区续建配套与节水改造项目,阐述了此类公益性水利工程项目经济评价的基本方法。通过对国民经济效益、费用指标的分析计算得出灌区续建配套与节水改造项目在经济效益上是合理的,并具有良好的抗风险能力,对灌区完成节水改造任务后,项目的综合经济效益评估具有指导意义。※