货币政策传导、制度背景与企业资本投资

2015-07-16张超陈名芹刘星

张超+陈名芹+刘星

摘要:

宏观经济政策通过不同渠道影响微观经济行为,而这些影响在不同制度背景下又具有显著差异。文章利用面板向量自回归技术,研究了不同制度背景下,货币政策传导的货币渠道和信贷渠道对企业资本投资的影响。结果显示:两类货币政策传导渠道均与资本投资正相关;相对于民营企业而言,国有企业资本投资对两类货币政策传导渠道均更具敏感性;货币渠道对金融发展水平较高地区的企业的正向影响更强;而信贷渠道对金融发展水平较低地区的企业的正向影响更强。研究结果为政府制定货币政策、提高宏观调控效率提供了一定依据。

关键词:货币政策传导渠道;产权性质;金融发展;资本投资

中图分类号:F2756 文献标志码:A 文章编号:

10085831(2015)04004712

一、研究问题

货币政策影响企业资本投资的渠道包括货币渠道和信贷渠道[1]。货币渠道通过改变利率和非货币资产价格影响企业投资机会[2],信贷渠道通过改变银行信贷行为影响企业资金供给[3];前者可称之为投资的需求效应,后者为投资的供给效应[4]。由于两类货币政策传导渠道同时存在,并对微观企业投资产生各自的影响,所以,怎样将它们分而考察已然成为实证界的难题。

不少研究结果表明,不同制度背景下的货币政策对企业资本投资也具有差异化影响。如Carlino和Defina[5]的研究表明,美国的货币政策效果存在显著的区域性差异,各州与各大区的金融发展程度与产业结构等特点决定了货币政策的传导效率。而刘玄和王剑[6]的研究认为,金融发展水平、企业规模、产权性质和地区间开放程度的差异是导致货币政策传导存在区域差异的主要因素。

长期以来,信贷政策一直是中国政府宏观调控的重要手段,但随着金融制度的不断发展与完善,货币渠道的作用也越来越明显。2013年7月,中国人民银行全面放开金融机构利率管制,货币渠道对中国实体经济的作用将进一步深化,两类货币政策传导渠道对市场及企业的共同影响也越来越受到关注。此外,由于中国企业具有特殊的产权制度安排,国有经济在总体经济中占有较大比重,产权性质作为微观企业的标志,对其经济决策具有较强的影响。同时,由于中国金融发展水平在不同的地区并不平均,造成货币政策在不同地区的实施效率也存在较大差异。因此,结合中国企业产权性质和金融发展的地区性差异,在不同制度背景下分析两类货币政策传导渠道对企业资本投资的影响,具有较强的现实意义。

本文以2003-2012年A股上市公司为样本,利用面板向量自回归方法(PVAR),在区分不同的制度背景下,研究货币政策传导的货币渠道和信贷渠道对企业资本投资的需求效应和供给效应。在控制了其他变量影响的前提下,我们的研究发现:由于存在需求效应,货币渠道与企业资本投资正相关;由于存在供给效应,信贷渠道也与企业资本投资正相关;货币渠道对国有企业和金融发展水平较高地区的企业的正向影响更强;信贷渠道对国有企业和金融发展水平较低地区的企业的正向影响更强。

本文的贡献在于:(1)优化了PVAR模型在基于宏观经济政策的微观财务政策选择研究中的应用,进一步讨论了两类货币政策传导渠道对企业资本投资的影响,为货币政策对微观经济的需求效应和供给效应补充了新的证据;(2)基于中国企业特殊的产权性质安排和金融发展水平的区域性差异,考察了货币政策传导对不同制度背景下企业的影响,为政府部门制定调控政策提供了借鉴,有助于提高货币政策的调控效率。

二、文献回顾与假设提出

(一)货币政策传导与企业资本投资

公司的投资决策遵循资本逐利的经济规律,而资本逐利功能的发挥又主要依赖于投资机会和资本来源等两类因素[7]。当分析某一外部冲击是否对企业资本投资行为产生影响时,应该考虑投资机会与资本来源是否受到该冲击的系统性影响,以及此冲击的影响渠道。

宏观货币政策分别通过货币渠道与信贷渠道对企业资本投资产生影响[1,8-9]。货币渠道作用于利率市场与证券市场,主要影响的是企业投资机会[4,10]。在宽松货币政策时期,基准利率向下调整使部分NPV为负的投资项目转而变为NPV为正,企业投资机会增加;同时,在TobinQ效应的影响下,企业的市场价值超过重置成本,这无疑为企业增加对新项目的投资支出提供了适宜的机会。相反,在紧缩货币政策下,较高的基准利率以及受到抑制的股价增长均减少了企业的资本投资机会。由此可见,货币渠道与企业投资机会具有正向关系,当投资资金充足时,货币渠道可能与企业资本投资规模正相关。

信贷渠道通过银行系统发挥传导效应,影响企业投资的外部资金供给[1,3-4,11]。当政府实施宽松的货币政策时,银行对企业的贷款总水平相应提高,企业外部资金供给增加;同时,宽松政策造成部分企业资产负债表良性转变,投资的担保水平也随之加强,银行便会增加企业的信贷额度。而在紧缩政策下,不仅银行部门会相应缩减贷款总水平,企业资产负债表的担保能力也被降低,这些均导致企业更难以获得银行贷款以支付投资。据此分析,信贷渠道与企业投资资金供给具有正向关系,当投资机会一定时,信贷渠道可能与企业资本投资规模正相关。综上所述,我们提出假设如下:

假设H1:在其他条件不变时,由于对投资机会产生影响,货币渠道与企业资本投资正相关。

假设H2:在其他条件不变时,由于对资金供给产生影响,信贷渠道与企业资本投资正相关。

(二)货币政策传导、产权性质与企业资本投资

基于以上分析,由于存在特殊的产权配置特征,中国企业获得投资机会的能力和外部融资能力也大不相同,所以两类货币政策传导渠道对具有不同产权性质的企业可能存在差异化影响。国有企业承担了政策性负担,内部人在“所有者虚位”和信息不对称的情况下会产生严重的道德风险[12],代理矛盾较民营企业更突出[13]。在这种情况下,国有企业代理人在投资决策过程中很可能倾向于选择能够提高自身利益的非效率投资,而非选择NPV为正的投资机会,所以投资机会的变化对国有企业的影响程度可能弱于对民营企业的影响。对于民营企业而言,由于缺少政府投资平台,所以其投资机会比国有企业相对要少,在资金供给充足的情况下,民营企业可能对投资机会变化的敏感性更强。同样,由于存在较激烈的代理冲突,国有企业在道德风险层面对贷款的风险担保水平相对较低,紧缩信贷政策下的银行将相对减少对国有企业的贷款额度。而在宽松信贷政策下,银行可能并不在意借款企业的代理问题,道德风险产生的影响较少。因此,单从代理理论视之,国有企业可能对信贷供给变化具有更强的敏感性。

不少研究已发现民营企业面临的融资约束压力较国有企业更强[14-17],具有政治关系的公司即使在紧缩货币政策环境下也具有更强的融资能力[18]。据此可知,由于较难从其他融资渠道获得资金,民营企业对银行借款的刚性需求强于国有企业,很可能表现为民营企业对信贷供给变化的敏感性更强。对国有企业而言,由于融资能力较强,资金供给往往并不构成投资决策的影响因素,所以单从融资约束理论视之,只有投资机会是国有企业投资行为的决策变量,国有企业对投资机会变化的敏感性也可能比民营企业更强。张西征等[4]的研究也发现,货币政策对低融资约束公司投资影响的需求效应(投资机会变化)强于高融资约束公司,对高融资约束公司投资影响的供给效应(资金供给变化)强于低融资约束公司。

以上根据委托代理理论和融资约束理论的解释存在较大的分歧。尽管叶康涛和祝继高[19]、饶品贵和姜国华[20]均针对不同产权性质的企业样本开展了有益的分析,但这些结果并没有兼顾货币政策传导的两类传导渠道。而张西征等[4]的分析虽然考虑了货币政策双重效应,但仅以融资约束作为分组,其结果没有结合代理理论的有效解释。据此,我们提出以下两组对立假设:

假设H3a:货币渠道对国有企业资本投资的影响较民营企业更强。

假设H3b:货币渠道对民营企业资本投资的影响较国有企业更强。

假设H4a:信贷渠道对国有企业资本投资的影响较民营企业更强。

假设H4b:信贷渠道对民营企业资本投资的影响较国有企业更强。

(三)货币政策传导、金融发展与企业资本投资

金融发展降低了企业的外部融资成本[21-22],提高了行业与企业的资本配置效率[23-24]。金融发展之所以能够影响企业资金供给以及企业对投资机会的选择,其中一个关键的原因在于,金融发展水平对货币政策向微观企业传导的机制具有显著的影响[5,6,25-26]。

在新兴市场国家,由于利率受到长期管制,证券市场发育不健全,间接融资比重大大高于直接融资,所以银行信贷融资是企业的主要融资渠道[27],货币渠道在新兴市场国家中的传导作用可能远远小于信贷渠道的作用。那么,在一个新兴市场国家内部,不同区域环境和金融环境下,货币政策传导的货币渠道与信贷渠道对微观企业的影响也应该存在差异性。如王丹[28]就发现,统一的货币政策对中国东部发达地区经济的影响效果显著大于中西部欠发达地区。一方面,对于金融发展水平较高的地区,不仅企业上市的外在条件更为优越,企业债券、基金和信托等资本市场融资工具也更为丰富,对银行信贷具有较强的替代作用。同时,金融发展水平越高,外部治理效应对企业行为的监督效果也越强,企业代理人在做投资决策时往往被要求选择具有更高NPV的项目,投资机会的变化是企业投资行为的关键决策变量。另一方面,在金融发展水平较低的地区,由于其他外部融资渠道相对闭塞,微观企业对信贷融资的刚性需求也越强,造成信贷冲击对这些企业的影响效果更明显。而较低的金融发展水平也削弱了外部投资者(包括机构投资者)和债权人的外部治理能力,企业代理冲突对投资决策产生较严重的负面影响,投资机会的变化对这些企业较难产生显著影响。

综上分析,处于具有较高金融发展水平地区的企业,可能对货币渠道具有更强的敏感性,而对信贷渠道的敏感性稍弱;相反,处于具有较低金融发展水平地区的企业,可能对信贷渠道具有更强的敏感性,对货币渠道的敏感性相对更弱。据此,我们提出假设:

假设H5:相对于金融发展水平较低地区,货币渠道对金融发展水平较高地区企业的投资水平影响更强。

假设H6:相对于金融发展水平较高地区,信贷渠道对金融发展水平较低地区企业的投资水平影响更强。

三、实证研究设计

(一)模型的构建与指标的选取

本文借鉴Love[29]和张西征等[4]的研究设计,利用面板向量自回归技术(PVAR)作为主要的实证方法,研究货币政策与企业资本投资之间的关系。企业资本投资水平与货币政策之间存在一定的内生性,而研究宏观变量对微观企业行为的作用时,企业间的个体差异往往对研究结果产生重大影响。本文考虑到传统的向量自回归技术和面板数据能够分别缓解变量内生性和个体效应问题,所以采用PVAR方法,构建二阶模型如下:

Zi,t=Γ0+Γ1Zi,t-1+Γ2Zi,t-2+fixi+εt (1)

其中Γ0是截距项向量,Γ1和Γ2分别是变量的滞后一期系数的向量与滞后两期系数的向量,fixi为公司固定效应,εt为随机干扰向量。Zi,t是包括四个向量的向量组{Sale, Loan, Inv1, Dm2},Sale为企业季度营业收入与当季期初资产比值,反映企业边际资本生产率;Loan是现金流量表中“取得借款收到的现金”的季度增量与当季期初资产比值,反映信贷供给变化;Inv1是现金流量表中“购建固定资产、无形资产和其他长期资产支付的现金”的季度增量与当季期初资产比值,代表企业资本投资水平;Dm2为广义货币供给量M2的同比增长率,反映货币供给变化。在稳健性检验中,我们还分别采用了{Sale, Loan, Inv2, Dm2}和{Sale, Loan, Inv1, Dm1}向量组构建模型,其中Inv2是资产负债表“固定资产、长期投资与无形资产”的季度增量与当季期初资产比值,Dm1是狭义货币供给量M1的同比增长率。这些替换的结果与主回归一致。

在张西征等[4]的模型中,Sale与TobinQ共同代表企业投资机会(在Love的模型中也一样),对当期Inv1产生影响,而Inv1的加总水平反馈到宏观部门后继而影响Dm2的变化。“货币政策通过投资机会对公司投资影响(即需求效应)被正交化分解所吸收,此时货币政策变量对公司投资的冲击所体现的则是通过融资约束的作用(即供给效应)”,即Dm2向量反映信贷渠道对企业外部资金供给的影响。本文所构建模型的不同之处在于,考虑到货币渠道对企业投资机会的作用不仅仅有TobinQ效应,还包括利率效应,所以为了回避对投资机会影响因素的吸收不充分,通过正交化吸收信贷供给影响可能会产生更佳的效果。本文以Loan作为信贷渠道的代表变量,充分吸收了所有信贷供给冲击对企业投资资金的影响。同时,Sale作为账面投资机会的代表变量被单独正交化吸收,更有利于表现货币渠道的外部冲击特征,致使Dm2能够更准确地反映货币渠道对企业投资的综合影响。

针对模型变量的输入顺序问题,本文的前提假设如下:其一,假设当期资本边际生产率对企业当期的信贷融资、资本投资产生影响,而资本投资对滞后一期的资本边际生产率产生影响。营业收入的增长主要由前期的宏观环境等市场因素所决定,外生性较强。而在信贷融资过程中,银行根据企业账面销售水平判断企业的成长能力,企业资本投资决策也会考虑既有资产的生产率,所以营业收入作为模型的第一个输入变量在理论上和实践上都是合理的。其二,假设当期信贷融资对当期资本投资产生影响,而当期资本投资对滞后一期的信贷融资产生影响。其三,假定当期资本边际生产率、信贷融资和资本投资对当期货币供给产生影响,而货币供给对微观企业的影响均存在滞后效应。

为了研究不同制度背景下两类货币政策传导渠道对企业资本投资的影响,我们需要分别选定代表不同产权性质的变量和代表金融发展水平的变量。产权性质方面,我们定义实际控制人为国家机关或国有事业单位的上市公司为国有企业(State=1),否则变为民营企业(State=2)。金融发展水平方面,我们根据《中国市场化指数》[30]中的“金融市场化程度”指标,计算了2003-2009年共七年的平均得分,9分以下的省(或直辖市、自治区)被定义为金融发展水平较低组(Dummy1=0),否则为金融发展水平较高组(Dummy1=1)。在稳健性测试中,我们还以细分指标“金融业的竞争”作为替代,七年平均得分在8分以下的省(或直辖市、自治区)被定义为金融发展水平较低组(Dummy2=0),否则为金融发展水平较高组(Dummy2=1)。其最终结果与主回归一致。表1是主要变量的详细信息。

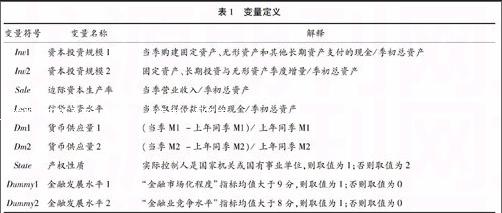

表1 变量定义

变量符号变量名称解释

Inv1资本投资规模1当季购建固定资产、无形资产和其他长期资产支付的现金/季初总资产

Inv2资本投资规模2固定资产、长期投资与无形资产季度增量/季初总资产

Sale边际资本生产率当季营业收入/季初总资产

Loan信贷融资水平当季取得借款收到的现金/季初总资产

Dm1货币供应量1(当季M1 -上年同季M1)/ 上年同季M1

Dm2货币供应量2(当季M2 -上年同季M2)/ 上年同季M2

State产权性质实际控制人是国家机关或国有事业单位,则取值为1;否则取值为2

Dummy1金融发展水平1 “金融市场化程度”指标均值大于9分,则取值为1;否则取值为0

Dummy2金融发展水平2 “金融业竞争水平”指标均值大于8分,则取值为1;否则取值为0

注:Inv2、Dm1和Dummy2用于稳健性测试。State、Dummy1和Dummy2均为分组变量,其中金融发展水平的指标评分来源于《中国市场化指数》[30]。

(二)样本的选择

本文选取沪、深两市全部A股上市公司2003-2012年季度数据作为研究样本,共40个季度。在剔除金融保险类样本、缺失数据样本和异常数据样本后,样本公司2 254家,总观测值48 540个。表2为观测值的详细分布情况。为避免极端值的影响,对所有连续变量采用Winsorize命令进行1%极值处理。所有财务数据均来自于CSMAR数据库。货币供给变量来源于wind金融数据库。此外,本文使用Excel 2013整理数据,使用Stata12.0分析处理数据。借鉴Love[29]的研究,我们对微观数据进行了Helmert处理,以消除公司个体效应的影响。同时,为了使宏观数据与微观数据能有效配比,货币政策变量也经过同样的处理。

表2 观测值分布情况

Q1 Q2 Q3 Q4State=1State=2Dummy1=1Dummy1=0

20038368339781 0022 8368131 6102 039

20048748731 1161 1523 0189971 8072 208

20059689531 0811 1173 0241 0951 8782 241

20069609431 0901 1362 9511 1781 9082 221

20071 0161 0161 1811 2632 7261 7502 1492 327

20081 1451 1351 3011 3542 9092 0262 3782 557

20091 1541 1451 2941 3542 8872 0602 3832 564

20101 2061 2281 4331 5392 9462 4602 6452 761

20111 3551 3701 6441 7582 9933 1343 0913 036

20121 5281 5401 7851 8843 1023 6353 4853 252

合计11 04211 03612 90313 55929 39219 14823 33425 206

占比22.75%22.74%26.58%27.93%60.55%39.45%48.07%51.93%

四、实证研究结果及其分析

(一)描述性统计分析

表3和表4分别是对主要变量的描述性统计和分组描述性统计。从统计结果可知,国有企业边际资本生产率显著高于民营企业,而国有企业的信贷融资水平也高于民营企业,资本投资规模却低于民营企业,它们分别在中位数检验和均值检验中显著。同时,相对于处于金融发展水平较低地区的企业而言,当样本企业来自于金融发展水平较高的地区时,它们的边际资本生产率和信贷融资水平都显著更高,资本投资规模并无差异。

表3 主要变量描述性统计

ObsMeanStd.DevMin25%Median75%Max

Sale48 5400.190 40.142 70.008 90.095 20.155 50.241 10.795 4

Loan48 5400.075 30.071 8-0.026 20.021 50.058 50.108 60.349 7

Inv148 5400.018 50.023 8-0.009 10.002 90.010 20.024 90.128 1

Inv248 5400.450 60.221 90.020 00.285 40.441 00.611 00.955 2

Dm148 5400.158 30.070 50.044 10.095 90.157 00.204 00.332 3

Dm248 5400.183 50.038 10.130 60.158 60.177 90.189 70.292 6

注:为了避免极端值影响,我们对所有连续变量采用Winsorize命令进行1%极值处理。

表4 分组描述性统计与差异检验

State=1State=2Test

MeanMinMedianMaxMeanMinMedianMaxTZ

Sale0.197 40.012 30.160 00.795 40.179 70.008 90.149 30.775 613.66***11.08***

Loan0.075 4-0.026 20.059 40.339 60.075 3-0.024 60.057 30.349 70.073.84***

Inv10.018 1-0.008 90.010 20.128 00.019 1-0.009 10.010 30.128 1-4.36***0.11

Dummy1=1Dummy1=0Test

MeanMinMedianMaxMeanMinMedianMaxTZ

Sale0.198 80.010 70.163 20.795 40.182 70.008 90.147 80.776 8-12.44***-15.16***

Loan0.080 1-0.026 20.063 80.348 90.071 0-0.021 20.054 20.349 7-13.90***-13.78***

Inv10.018 3-0.007 90.010 20.123 50.018 7-0.009 10.010 20.128 11.74*1.26

注:T值为针对均值的配对样本t检验结果,Z值为针对中位数的Mann-Whitney检验结果。

(二)货币政策传导与企业资本投资的回归分析

根据模型(1),我们首先对全样本展开回归。为了有效选择模型滞后期,我们同时观察一阶模型与二阶模型的回归及其脉冲响应结果。在这一部分将整体讨论所得到的结果,之后我们关注更为关心的部分结果。如表5和图1可知,当期与滞后期的Sale对自身产生正向影响,这种影响在一阶模型中的第3期与二阶模型中的第6期几近消退,表明企业的销售收入具有明显的惯性作用。其次,一个单位Sale的冲击造成Loan的正向反应,而一个单位Loan的冲击却造成Sale的负向反应,说明边际资本生产率是企业贷款担保的一部分,但企业将获得的贷款多用于资本投资,而非投入现有资产的运营。再次,Inv1受到Sale的冲击时,表现为正向反应,而Sale受到Inv1的冲击则发生负向反应,这一结果与Love[29]的研究相同,说明资本边际生产率刺激资本投入,而更多的投入将导致资本的边际效应递减。最后,宏观经济状况与企业销售增长正相关,同时导致政府采用具有逆周期效应的货币政策,所以Sale与Dm2之间相互存在负向冲击影响。

从结果可以继续观察到,Dm2对Loan具有正向冲击效应,但全样本下的Loan对Dm2的冲击效应并不明显(特别是在二阶模型中)。当货币供给增加时,在信贷渠道影响下,企业将获得更多银行贷款支持。此外,Inv1对Loan和Dm2分别存在正的和负的冲击效应,前者是投资对银行贷款的担保效果,后者是微观投资加总水平反馈到宏观部门的结果,也体现了货币政策的逆周期性。

我们更为关心的是Inv1在Loan和Dm2冲击下的反应。一方面,在Loan的冲击影响下,当期的Inv1产生了正向反应,并在随后6期逐渐衰退,一阶与二阶模型的回归结果都说明这种冲击效应具有较强显著性。信贷供给增加,无疑为企业提供了更强的外部资金支持,在投资机会一定的前提下,企业将增加资本投资;而当信贷供给减少时,企业会相应减少投资支出。另一方面,在Dm2的冲击下,当期Inv1没有发生变化,但在1期后产生正向反应,并于第3期达到反应峰值。趋松的货币渠道增加了效率投资机会,企业在资金一定的前提下将增加投资支出;相反,趋紧的货币渠道将减少效率投资机会,企业资本投资随之减少。假设H1和假设H2均得到支持。

表5 PVAR模型全样本估计结果

SaleLoanInv1Dm2

一阶模型b_GMMt_GMMb_GMMt_GMMb_GMMt_GMMb_GMMt_GMM

L.Sale0.343 9 14.272 2 0.035 5 2.367 9 0.025 1 5.788 6 -0.015 7 -3.077 1

L.Loan-0.055 5 -6.660 8 0.061 5 7.390 6 0.018 3 7.893 6 0.008 7 3.355 9

L.Inv1-0.136 8 -7.309 0 0.187 4 9.005 9 0.309 0 31.579 0 0.000 2 0.035 0

L.Dm2-0.141 2 -3.222 5 0.386 7 10.843 1 0.114 9 10.712 6 0.881 2 65.910 9

二阶模型b_GMMt_GMMb_GMMt_GMMb_GMMt_GMMb_GMMt_GMM

L.Sale0.306 3 14.534 0 0.014 3 1.072 3 0.011 0 3.005 5 -0.030 0 -6.782 2

L.Loan-0.047 1 -5.287 0 0.056 5 6.290 5 0.014 1 6.041 3 -0.000 6 -0.244 7

L.Inv1-0.147 0 -7.763 2 0.136 2 6.551 9 0.250 9 27.359 5 -0.009 2 -1.415 9

L.Dm2-0.152 4 -4.027 5 0.292 1 9.516 1 0.019 2 2.272 0 1.113 5 103.458 7

L2.Sale0.183 5 10.628 5 0.056 5 4.914 7 0.014 4 4.573 4 -0.006 3 -1.720 7

L2.Loan-0.042 6 -5.094 9 0.088 1 10.250 6 0.012 0 5.424 2 -0.000 8 -0.334 5

L2.Inv10.035 3 1.963 6 0.135 1 7.074 4 0.190 3 23.077 7 -0.020 6 -3.745 6

L2.Dm20.090 4 5.241 7 0.030 8 1.894 0 0.051 8 10.493 7 -0.410 2 -81.450 9

(三)不同产权性质下的货币政策传导与企业资本投资

为进一步分析在不同产权性质下货币政策传导渠道对微观投资的影响,我们将样本区分为国有企业组(State=1)和民营企业组(State=2)。根据全样本下脉冲响应的结果观察,二阶模型体现出更强的收敛性,所以分组分析中仅采用二阶模型。表6为分组的PVAR估计结果,图2与图3是分组的脉冲响应结果。

图1 PVAR模型全样本脉冲响应结果(二阶)

在国有企业组,被解释变量为Inv1时,滞后1期和2期的Loan回归系数分别为0.019(1%)和0.016(1%);在民营企业组,它们的系数分别是0.010(1%)和0.006(10%)。脉冲响应结果中,国有企业Inv1对Loan的响应峰值为0.004 1,民营企业只有0.002 6。由此可知,国有企业资本投资对信贷渠道的冲击更具敏感性,假设H4a得到支持。

同样,Inv1作为被解释变量时,国有企业滞后1期和2期的Dm2系数分别为0.047(1%)和0.057(1%);民营企业的相应系数为-0.013(不显著)和0.051(1%)。国有企业的脉冲响应峰值0.002 9,民营企业是0.001 4,二者相差一倍。因此,可以认为货币渠道对国有企业资本投资的影响较民营企业更强,支持假设H3a。

表6 PVAR模型分组估计结果(不同产权性质)

SaleLoanInv1Dm2

State=1b_GMMt_GMMb_GMMt_GMMb_GMMt_GMMb_GMMt_GMM

L.Sale0.318 10.597 0.006 0.312 0.015 2.867 -0.046 -7.007

L.Loan-0.049 -3.662 0.057 4.474 0.019 5.720 -0.008 -2.224

L.Inv1-0.178 -7.097 0.173 6.357 0.256 21.743 -0.019 -2.271

L.Dm2-0.137 -2.169 0.292 6.042 0.047 3.442 1.080 61.321

L2.Sale0.214 8.435 0.050 3.019 0.018 3.862 -0.020 -3.566

L2.Loan-0.052 -4.366 0.091 7.405 0.016 5.112 -0.010 -3.142

L2.Inv10.015 0.621 0.116 4.596 0.207 18.873 -0.027 -3.731

L2.Dm20.052 1.937 0.038 1.618 0.057 7.819 -0.451 -60.693

State=2b_GMMt_GMMb_GMMt_GMMb_GMMt_GMMb_GMMt_GMM

L.Sale0.281 9.231 0.026 1.280 0.009 1.647 -0.011 -1.541

L.Loan-0.037 -2.899 0.056 4.132 0.010 2.656 0.005 1.277

L.Inv1-0.092 -3.085 0.061 1.837 0.244 15.934 -0.002 -0.165

L.Dm2-0.163 -3.897 0.271 7.157 -0.013 -1.201 1.138 84.780

L2.Sale0.128 5.252 0.066 3.859 0.012 2.511 0.010 1.858

L2.Loan-0.022 -1.698 0.081 6.429 0.006 1.884 0.008 2.244

L2.Inv10.079 2.862 0.164 5.449 0.167 12.668 -0.013 -1.402

L2.Dm20.171 7.262 0.016 0.671 0.051 7.036 -0.356 -45.671

图2 PVAR模型分组脉冲响应结果(国有企业)

图3 PVAR模型分组脉冲响应结果(民营企业)

表7列示了不同产权性质下的PVAR方差分解结果。在国有企业组,Loan对Inv1的贡献率为6.06%,Dm2的贡献率为5.59%;这两项数据在民营企业组分别是2.51%和1.82%,均明显小于国有企业组。以上结果显示出,货币政策两类渠道对国有企业资本投资的解释力度更强,其结果与前文一致。

表7 方差分解结果(不同产权性质)

State=1State=2

SaleLoanInv1Dm2SaleLoanInv1Dm2

Sale0.977 9 0.009 5 0.003 6 0.009 0 0.992 9 0.003 0 0.000 7 0.003 5

Loan0.009 5 0.946 2 0.003 9 0.040 3 0.015 0 0.936 1 0.003 9 0.045 1

Inv10.027 7 0.060 6 0.855 8 0.055 9 0.017 7 0.025 1 0.939 0 0.018 2

Dm20.090 9 0.004 8 0.008 4 0.895 9 0.001 3 0.003 4 0.000 2 0.995 1

注:受篇幅限制,仅列出前10期的结果。

(四)不同金融发展水平下的货币政策传导与企业资本投资

不同金融发展水平下,两类货币政策传导渠道对企业资本投资的影响可能具有差异性。为了考察相关的假设,我们按照“金融市场化程度”指标的平均值,将样本划分为金融发展水平较高组(Dummy1=1)和金融发展水平较低组(Dummy1=0)。表8为分组的PVAR估计结果,图4与图5是分组的脉冲响应结果。

当样本企业来自于金融发展水平较高的地区时,Inv1对滞后1期和2期的Loan回归,系数分别为0.012(1%)和0.011(1%);当样本属于金融发展水平较低的地区时,它们的系数分别是0.017(1%)和0.013(1%)。尽管显著性均达到1%水平,但后者的系数比前者更大。同时,在脉冲响应结果中,金融发展水平较高组的Inv1对Loan的响应峰值为0.003 2,在金融发展水平较低组为0.003 4,后者高于前者,但差异并不明显。由此可见,相对于金融发展水平较高的地区,Loan对金融发展水平较低地区的企业的投资水平影响更强,假设H6得到支持。

另一方面,金融发展水平较高地区的企业Inv1对滞后1期和2期的Dm2回归,系数分别为0.021(5%)和0.055(1%);当样本取自其对立组时,它们的系数分别为0.016(不显著)和0.048(1%)。其脉冲响应峰值在金融发展水平较高和较低组中分别达到0.002 3和0.001 7。整体而言,Dm2对金融发展水平较高地区的企业的投资水平影响更明显,支持假设H5。

表8 PVAR模型分组估计结果(不同金融发展水平)

SaleLoanInv1Dm2

Dummy1=1b_GMMt_GMMb_GMMt_GMMb_GMMt_GMMb_GMMt_GMM

L.Sale0.363 14.901 0.021 1.304 0.011 2.714 -0.024 -4.642

L.Loan-0.027 -2.573 0.077 6.823 0.012 3.786 0.003 0.786

L.Inv1-0.119 -4.362 0.168 5.390 0.265 19.068 -0.017 -1.847

L.Dm20.006 0.168 0.356 10.398 0.021 2.298 1.123 94.454

L2.Sale0.215 10.804 0.061 4.401 0.016 4.433 -0.005 -1.043

L2.Loan-0.021 -2.025 0.140 12.221 0.011 3.743 0.002 0.822

L2.Inv10.091 3.570 0.115 4.010 0.180 15.271 -0.022 -2.772

L2.Dm20.157 7.296 0.044 2.041 0.055 6.367 -0.396 -59.067

Dummy1=0b_GMMt_GMMb_GMMt_GMMb_GMMt_GMMb_GMMt_GMM

L.Sale0.203 4.701 -0.006 -0.234 0.010 1.407 -0.040 -4.630

L.Loan-0.094 -5.081 0.024 1.544 0.017 4.231 -0.006 -1.399

L.Inv1-0.163 -5.806 0.115 4.141 0.238 19.725 0.000 -0.052

L.Dm2-0.458 -4.788 0.180 2.850 0.016 0.889 1.091 48.554

L2.Sale0.110 3.052 0.040 1.871 0.012 1.973 -0.012 -1.656

L2.Loan-0.086 -5.288 0.025 1.821 0.013 3.614 -0.006 -1.535

L2.Inv1-0.021 -0.770 0.158 6.153 0.199 17.200 -0.020 -2.544

L2.Dm2-0.033 -0.895 0.001 0.036 0.048 7.563 -0.429 -48.559

图4 PVAR模型分组脉冲响应结果(金融发展水平较高)

图5 PVAR模型分组脉冲响应结果(金融发展水平较低)

表9列示了不同金融发展水平下的PVAR方差分解结果。在金融发展水平较高组,Loan对Inv1的贡献率为4.12%,Dm2的贡献率为4.69%;它们在金融发展水平较低组分别是4.55%和2.27%。从结果可知,相对于金融发展水平较高组,信贷渠道对金融发展水平较低组的解释力度更强;相反,相对于金融发展水平较低组,货币渠道对金融发展水平较高组的解释力度更强。分析结果与前文一致。

表9 方差分解结果(不同金融发展水平)

Dummy1=1Dummy1=0

SaleLoanInv1Dm2SaleLoanInv1Dm2

Sale0.982 5 0.002 5 0.001 0 0.014 0 0.894 6 0.014 6 0.002 1 0.088 7

Loan0.014 7 0.906 0 0.004 7 0.074 6 0.008 1 0.974 6 0.004 9 0.012 4

Inv10.026 0 0.041 2 0.886 0 0.046 9 0.014 3 0.045 5 0.917 4 0.022 7

Dm20.030 3 0.000 5 0.002 1 0.967 2 0.035 1 0.000 6 0.002 1 0.962 2

注:受到篇幅限制,仅列出前10期的结果。

(五)稳健性检验

我们将变量Inv1替换为“固定资产、长期投资与无形资产”的季度增量与当季期初资产比值(Inv2),将Dm2替换为狭义货币供给量M1的同比增长率(Dm1),分别构建{Sale, Loan, Inv2, Dm2}和{Sale, Loan, Inv1, Dm1}向量组代入模型。回归结果与主回归一致,由于篇幅原因没有作出报告。

我们以《中国市场化指数》的细分指标“金融业的竞争”作为Dummy1的替代,定义金融发展水平较低组(Dummy2=0)为七年平均得分在8分以下的地区,金融发展水平较高组(Dummy2=1)为平均得分大于等于8分的地区。其最终结果与主回归一致,由于篇幅原因没有作出报告。

五、结论与启示

本文在区分企业不同产权性质和所在地区金融发展水平的基础上,运用PVAR技术,研究了货币政策传导的货币渠道和信贷渠道对企业资本投资的影响。研究发现:(1)由于对投资机会产生影响,货币渠道与企业资本投资正相关;(2)由于对资金供给产生影响,信贷渠道与企业资本投资正相关;(3)较激烈的代理冲突和较弱的融资约束使国有企业资本投资对两类货币政策传导渠道均更具敏感性;(4)货币渠道对金融发展水平较高地区的企业的正向影响更强;而信贷渠道对金融发展水平较低地区的企业的正向影响更强。

在不断完善金融制度、推进利率市场化的过程中,由于存在货币政策影响微观经济的需求效应和供给效应,政府在制定货币政策时,既要关注货币渠道对企业投资机会的影响,又要关注信贷渠道对企业资金供给的作用,同时,还应重视货币政策传导渠道在不同的制度背景下,对企业资本投资的影响差异。

参考文献:

[1]BERNANKE B S,GERTLER M L.Agency cost, net worth and business fluctuations[J].American Economic Review,1989,79(1):14-31.

[2]MISHKIN F S.The economics of money, banking and financial markets[M].New York:Wesley Press,2003.

[3]HUANG Y S,SONG F M, WANG Y Z.Monetary policy and corporate investment:Evidence from Chinese micro data[J].China &World Economy,2012,20(5):1-20.

[4]张西征,刘志远,王静.货币政策影响公司投资的双重效应研究[J].管理科学,2012(5):108-119.

[5]CARLINO G,DEFINA R.The differential regional effects of monetary policy[J].The Review of Economics and Statistics,1998,80:572-587.

[6]刘玄,王剑.货币政策传导地区差异:实证检验及政策含义[J].财经研究,2006(5):70-79.

[7]靳庆鲁,孔祥,侯青川.货币政策、民营企业投资效率与公司期权价值[J].经济研究,2012(5):96-106.

[8]BERNANKE B S,GERTLER M L.Inside the black box: the credit channel of monetary policy transmission[J].Journal of Economic Perspectives,1995,9(4):27-48.

[9]ROMER C D,ROMER D H.Credit channel or credit actions?An interpretation of the postwar transmission mechanism[R].NBER Working Paper,No.4485,1994.

[10]MOJON B,SMETS F,VERMEULEN P.Investment and monetary policy in the Euro area[J].Journal of Banking and Finance,2002,26(11):2111-2129.

[11]KASHYAP A K,STEIN J C,WILCOX D W.Monetary policy and credit conditions:Evidence from the composition of external finance[J].American Economic Review,1993,83(1):78-98.

[12]魏明海,柳建华.国企分红、治理因素与过度投资[J].管理世界,2007(4):88-95.

[13]张功富,宋献中.我国上市公司投资:过度投资还是投资不足——基于沪深工业类上市公司非效率投资的实证度量[J].会计研究,2009(5):69-77.

[14]WEI S J,TAO W.The Siamese twins:Do stateowned banks owned enterprises in China[J].China Economic Review,1997,8(1):19-29.

[15]张杰.民营经济的金触困境与融资次序[J].经济研究,2000(4):12-19.

[16]林毅夫,李永军.中小金融机构发展与中小企业融资[J].经济研究,2001(1):10-18.

[17]罗党论,甄丽明.民营控制、政治关系与企业融资约束——基于中国民营上市公司的经验证据[J].金融研究,2008(12):164-178.

[18]段云,国瑶.政治关系、货币政策与债务结构研究[J].南开管理评论,2012(5):84-94.

[19]叶康涛,祝继高.银根紧缩与信贷资源配置[J].管理世界,2009(1):22-28.

[20]饶品贵,姜国华.货币政策、信贷资源配置与企业业绩[J].管理世界,2013(3):12-22.

[21]LOVE I.Financial development and financing constraints:International evidence from the structural investment model[J].The Review of Financial Studies,2003,16(3):765-791.

[22]饶华春.中国金融发展与企业融资约束的缓解——基于系统广义矩估计的动态面板数据分析[J].金融研究,2009(9):156-164.

[23]WURGLER J.Financial markets and the allocation of capital[J].Journal of Financial Economics,2000,58(1/2):187-214.

[24]ALMEIDA H,WOLFENZON D.The effect of external finance on the equilibrium allocation of capital[J].Journal of Financial Economics,2005,75:133-164.

[25]申俊喜,曹源芳,封思贤.货币政策的区域异质性效应——基于中国31个省域的实证分析[J].中国工业经济,2011(6):36-46.

[26]黄志忠,谢军.宏观货币政策、区域金融发展和企业融资约束——货币政策传导机制的微观证据[J].会计研究,2013(1): 65-71.

[27]宋立.我国货币政策信贷传导渠道存在的问题及其解决思路[J].管理世界,2002(2):29-38.

[28]王丹.货币政策区域效应乘数模型及在中国的应用[J].重庆大学学报:社会科学版,2011(15):1-6.

[29]LOVE I.Financial development and dynamic investment behavior:Evidence from panel VAR[J].The Quarterly Review of Economics and Finance,1993,46(2):190-210.

[30]樊纲,王小鲁,朱恒鹏.中国市场化指数:各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011:9-18.