基于GARCH模型的创业板指数收益率分析

2015-07-05张紫箫

张紫箫

摘 要:本文選取了从2011年12月2日到2015年6月19日共计859个创业板指数日数据,并利用GARCH模型来检验市场有效性和整个股市的波动特征。通过对几种GARCH模型的比较可知GARCH(1,3)能够较好的对创业板指数进行检验和拟合。

关键词:GARCH模型;创业板指数;收益率;波动性

1. 数据来源和检验分析

1.1 数据来源

本文选取创业板指数2011年12月2日至2015年6月19日的日收盘价,共859个数据为研究对象,本文的所有实证分析均基于Eviews60和Excel软件完成。

收益率采用日对数收益率,即:γt=logptpt-1

式中,rt为 收益率,pt 为当日收盘价,pt-1 为其前日收盘价。

由图1-2可知,创业板指数的收益率序列大体呈左偏分布且拒绝正态分布,这里峰度(Kurtosis)为6681662明显大于3,说明收益率序列有尖峰和厚尾的特征。

1.2 平稳性检验

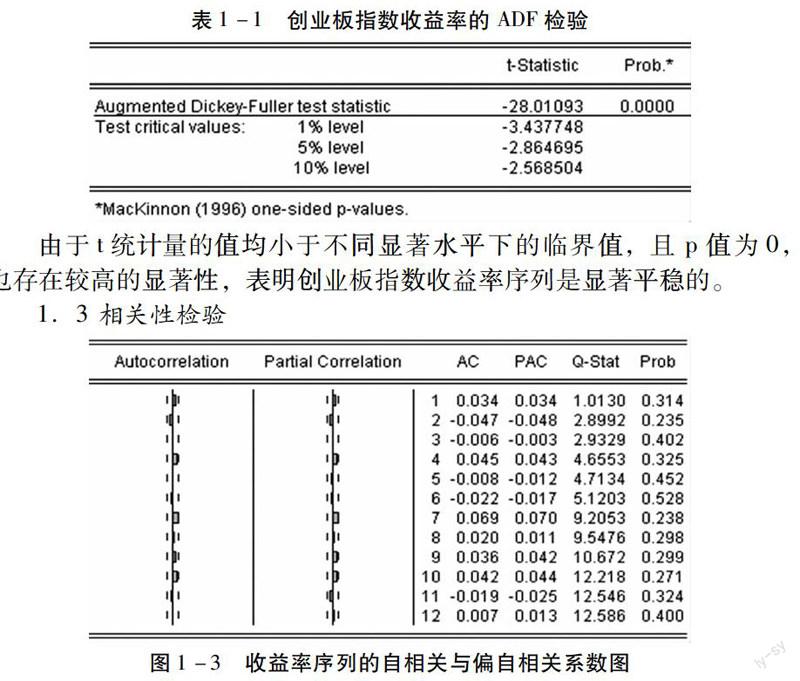

由于t统计量的值均小于不同显著水平下的临界值,且p值为0,也存在较高的显著性,表明创业板指数收益率序列是显著平稳的。

1.3 相关性检验

从图1-3可以看出,收益率序列的自相关和偏自相关系数均落入两倍标准差之内,且Q统计量对应的P值均大于置信度005,表明序列在5%的显著性水平下不存在显著相关性。

2. 模型建立

由于序列通过了ADF检验又不存在显著的相关性,因此将均值方程设定为白噪声。

2.1 异方差性检验

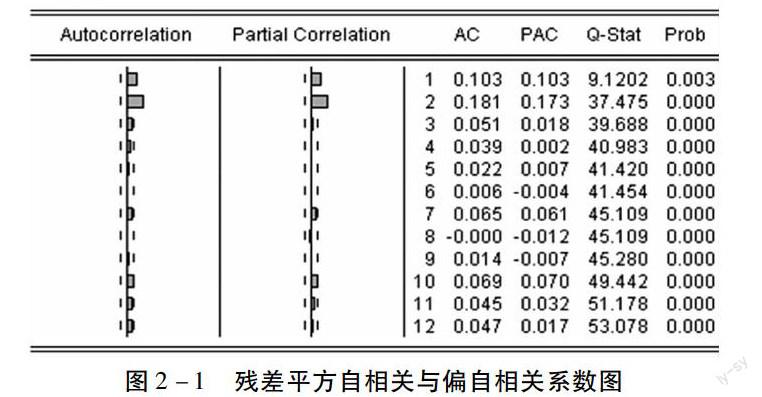

有图2-1可以看出,p值均小于005,因此序列具有ARCH效应。

2.2 GARCH模型

本文通过建立了九种常见的GARCH模型,发现只有GARCH(1,1),GARCH(1,3),这两种模型的p值均小于005,也就是只有这两种模型通过了t检验。

为了确定GARCH模型的系数,要比较不同系数组合得到的AIC、SC和Log likelihood。根据最小信息准则可知AIC和SC的越小模型的拟合程度越好,而Log likelihood的值越大这说明阶数拟合效果越好,通过综合判断这三个值可知GARCH(1,3)模型的拟合效果最好。

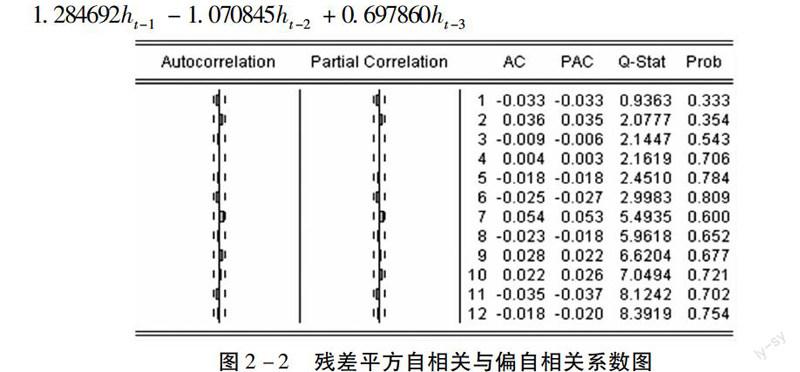

自相关和偏自相关系数近似为0,Q统计量对应的p值均大于005,因此,残差序列不再存在ARCH效应。方差方程式中ARCH与GARCH项系数之和为0985598小于1,满足参数的约束条件。

3. 结论

文章利用GARCH类模型能捕捉金融时间序列数据的聚类和异方差现象。因此,对创业板指数日数据利用GARCH模型对整个股市的波动进行了分析和理论操作。通过对几种常用GARCH模型的比较可知GARCH(1,3)的拟合效果最佳,文章又通过EGARCH模型对创业板收益率的非对称性进行了分析。

参考文献:

[1] 何晓静.基于GARCH模型的沪深股市分析[J].科学技术与工程,2011,5:1030-1033.

[2] 谢金云.基于GARCH类模型的我国创业板市场风险实证研究[J].湖南:湖南大学,2012.

[3] 耿国靖.我国创业板市场风险测度理论与方法研究[J].辽宁:辽宁大学,2011.

[4] 郭旭.中国股市主板与创业板指数波动差异性分析[J].四川:西南财经学,2014.

[5] 孔华强.金融市场波动率模型及实证研究[J].北京:首都经济贸易大学,2006.