我国上市公司高管离职与股权激励关系研究

——以我国创业板为例

2015-06-23卞腾锐王雨晨

卞腾锐 王雨晨

(西安石油大学 经济管理学院,陕西 西安 710065)

我国上市公司高管离职与股权激励关系研究

——以我国创业板为例

卞腾锐 王雨晨

(西安石油大学 经济管理学院,陕西 西安 710065)

根据深市创业板420家上市公司高管离职及持股情况,利用Logistic模型对高管离职的因素进行实证分析。结果发现:高管持股比例越大,离职的可能性越小;企业的盈利能力越好,高管离职的可能性越低;企业的独立董事人数越多,外部监管制度越好,高管离职的可能性越大。据此提出了建立合理的高管薪酬与持股比例,完善上市公司高管薪酬信息披露等措施。

高管离职; 股权激励; 减持套现; 盈利能力

0 引 言

近年来,随着我国经济的不断发展,我国上市公司高级管理人员(简称高管)离职的现象愈演愈烈,并表现出以创业板、民企为主的离职高管级别较高、离职时间较快的特征。尤其是我国创业板开市五年来,多家上市公司高管在IPO后选择离职,形成了一股迅猛的高管离职潮。高管的离职不仅使公司人才流失、业绩受损,而且也加大了股民的持股成本和风险,严重影响了我国证券市场的健康持续发展,同时与上市公司高管离职相伴随的还有高管的“减持套现”行为,所有这些都给我国资本市场乃至整个社会带来了较大的负面影响。因为在创业板上市公司高管大量离职的背后,不排除创业板公司包装上市、造假上市的可能。为此,笔者根据深圳证券交易所(简称深市)创业板420家上市公司高管人员离职及持股情况,利用Logit模型对影响高管离职的因素进行实证分析,以期从根本上抑制创业板上市公司高管非正常离职行为的发生,规范上市公司股权激励政策,进一步遏制高管的套现行为。

1 相关文献回顾

公司治理一直是各国学者研究的热点,其中,最容易引起争论的则是薪资合同问题,因为股权激励是大多数国家薪酬的重要组成部分。对于股权激励的研究最早产生于20世纪30年代,直到20世纪80年代后,各大公司才普遍采用了股权激励政策。2006年,中国证监会分别颁布了《上市公司股权激励研究办法》和《国有控股上市公司(境内)实施股权激励试行办法》。这两个办法的颁布和实施对我国证券市场产生了巨大的作用,并伴随着市场的发展与股权激励政策的不断完善,越来越多的企业对高管采用了股权激励政策,可以说,股权激励政策对上市公司高管的变动影响颇大,学者们对此的研究也乐此不疲。例如,Kato和Long使用中国上市公司的数据进行分析后认为:控股股东和独立董事的存在使高管离职与绩效敏感度增加,但是在控股股东担任CEO的情况下,二者的敏感度下降,且内部监督机制的有效性受到高管权力的影响,因此,高管的权力也影响到高管替换与绩效的敏感性[1]20-30。赵振宇、杨之曙和白重恩曾选用1999—2003年间沪深两市上市公司董事长与总经理的离职数据进行分析后指出:高管离职同公司绩效有显著的负相关[2]76-89。李华荣、刘静利用2001—2009年上市公司A股作为样本进行分析,结果表明:公司业绩和高管更替之间有密切关系,即:较差的业绩导致了高管人员的离职[3] 91-93。倪冰冰从理论角度分析了创业板高管离职的动因,并利用相关数据分析了高管离职的状况,与预期不同的是:创业板176名离职高管中仅有3人减持了本公司的股票,基于高管做出的首发承诺与股票的高管离职锁定等后续情况有待时间检验[4]97-98。韩茜则指出:创业板高管离职是为了套现的观点得到了公众的认同,但基于高管做出的首发承诺与股票的高管离职锁定,仍要判断离职高管是否减持[5]58-60。

吕长江、张海平利用《上市公司股权激励管理办法》颁布后的2006—2009年采取股权激励计划的公司作为研究样本,并参考Richardson的投资模型搜集了相关投资变量,然后通过实证方法分析了股权激励对公司投资行为的影响,得出了股权激励机制对上市公司非效率投资行为有相当程度的抑制作用[6] 118-126。黄志忠从优化资源配置的角度研究了国有企业的治理问题,并采用2006—2010年间IPO公司的数据,以市盈率表示市场对资源配置的倾向,从而对公司治理变量进行了回归分析,结果表明:相较于薪酬激励,股权激励促进了上市国企对外投资[7]36。张治理、肖星以发布股权激励方案的A股上市公司公告日前30个交易日内股票价格为指标,采用事件研究法进行分析,得出以限制性股票为激励标的物的公司为正超额收益率,而采用股票期权为激励标的物的公司为负累积超额收益率,这是因为股票期权公司会以尽量低的股价推出股权激励计划,以提高管理层未来执行期权时产生的收益[8]180-181。

综上所述,尽管国内外对于股权激励问题和公司治理分析研究较多,并且对相关模型、方法的应用都比较完善和成熟,但已有的研究罕有将股权激励作为上市公司高管离职的原因进行研究,更没有以创业板为样本进行的具体分析。基于以上考虑,本文以深市创业板420家公司2009—2014年的年度报告数据为依据进行具体分析,从而提出抑制创业板上市公司高管非正常离职行为的发生和规范上市公司股权激励的措施,以利于广大投资者进行理性投资。

2 研究方法

2.1 研究假设

目前我国不同产业和不同企业间高管的报酬差别很大,但其薪酬结构基本相似。薪酬结构一般由基本工资及与当年业绩相关的短期性奖金激励和股票、期权等长期性激励三部分组成。相较于我国上市公司薪酬水平的研究,薪酬结构的研究起步较晚,成果较少,1995年,Hamid对管理者薪酬结构和公司业绩之间的关系进行了实证分析,结果表明:薪酬结构比薪酬水平更能激励企业高管提高公司的价值。由于我国目前高管薪金、薪酬和在职消费依然是管理层激励的主要手段,高管持股在高管薪金、薪酬中的比例不断增加,因此,薪酬结构对高管的股权激励效果更为显著。但高管持股激励手段又受股东权力制衡关系的影响,因而,只有合理的薪酬结构才能使上市公司的运行更为稳定,同时,随着我国证券市场的不断完善,股权激励机制的规范化以及增加上市公司高管的股权激励比例更能有效地控制企业高管的离职率。根据德姆塞茨的“管理者战壕假设”,高级管理者持股比例越高,越能在上市公司高管变更的决议中起到阻碍作用,高管变更的可能性越低。为此,我们提出以下假设:

假设1:高管持股与高管离职负相关;

假设2:企业盈利能力与高管离职负相关。

2.2 样本选取

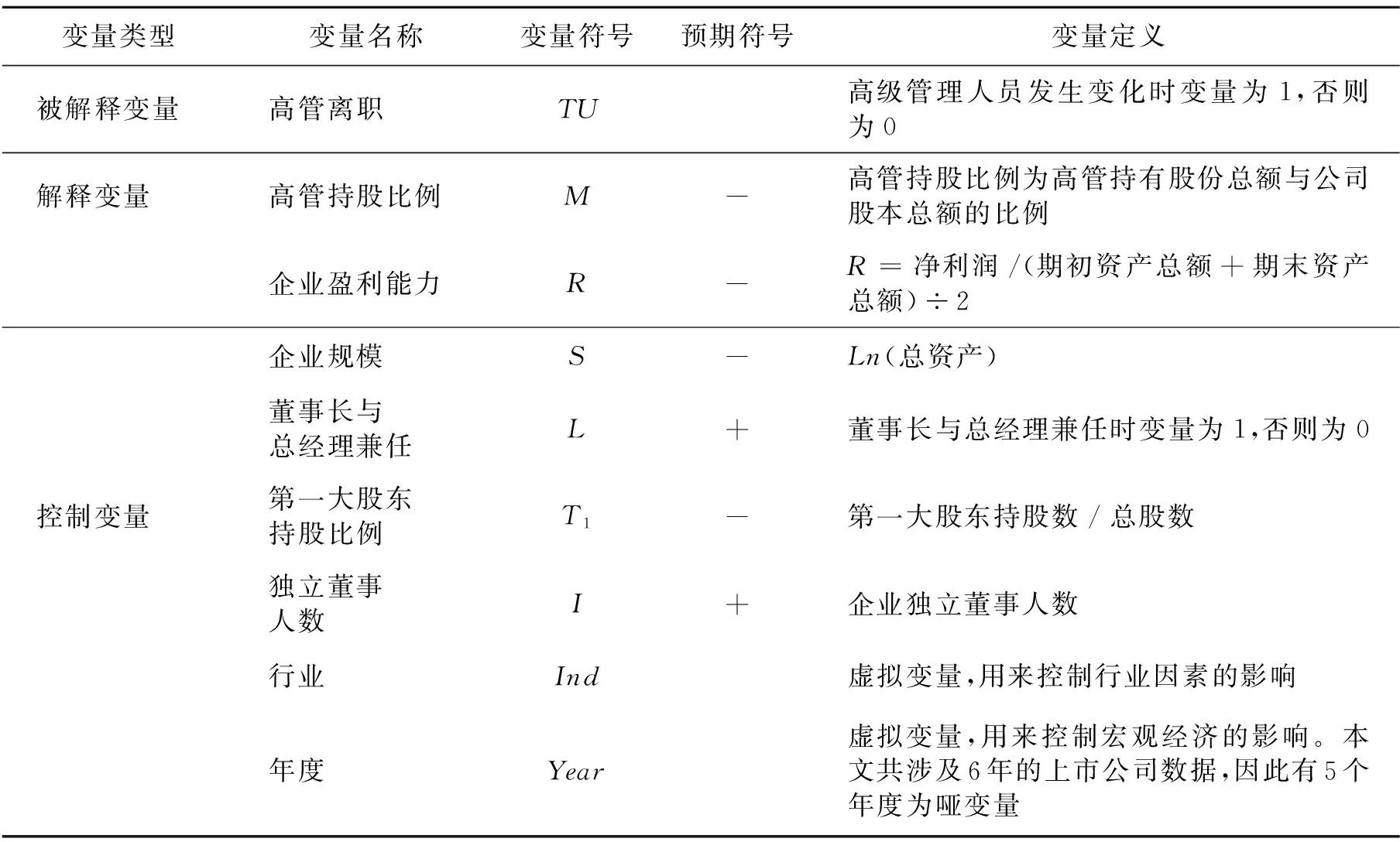

本文选自深市创业板420家公司2009—2014年的年度报告数据,并剔除高级管理人员持股比例为零的公司和少量不符合常规的研究样本*公司财务报告数据来自CSMAR数据。,得到以下变量。

(1)高管变更(TU)。本文采用一个虚拟变量(TU)来表示公司高管的离职情况,当公司高管离职时,TU取1,否则为0。

(2) 高管持股(M)。本文采用上市公司高管持有的股份占公司总股本的比例作为高管持股指标。

(3)公司业绩(R)。本文采用资产收益率(R)作为公司业绩变量指标,所谓资产收益率,也即总资产利润率,它等于净利润除以总资产。

(4)第一大股东持股比例(T1)。第一大股东持股比例指的是上市公司第一大股东持有股份占总股份的比例。当第一大股东持股处于绝对控股地位时,上市公司的董事长、总经理的任命和变更是由大股东决定的;如果第一大股东处于非绝对控股地位,则股权的制衡程度可能会在一定程度上抑制大股东的行为。

(5)公司规模(S)。公司规模通常用上市公司的市场价值作为研究指标,但在中国的可行性不高。为此本文采用国内学者通用的指标,即:上市公司总资产的自然对数作为公司规模变量指标,一般来说,企业规模越大,董事长变更的概率越小。公司规模(S)包含以下内容。

第一,总经理是否兼任董事长(L)。若总经理兼任董事长为1,否则为0;

第二,董事会规模(I)。本文采用上市公司的独立董事人数作为董事会规模的变量指标,具体情况详见表1所示。

表1 变量指标

本文采用Logistic回归模型进行研究,Logistic回归模型是适用于反应变量(即因变量)为分类变量的回归分析,因而非常适合描述某些状态的发生概率及影响此概率的原因。通过Logistic回归模型,能够较好地反映出各影响因素与高管人员离职之间的关系。本文建立的模型如下:

TU=β0+β1M+β2L+β3R+β4T1+β5I+β6S+β7ind+β8year+ε

3 实证检验与分析

下表通过SPSS17.0软件对模型的样本进行描述性统计,详见表 2所示。

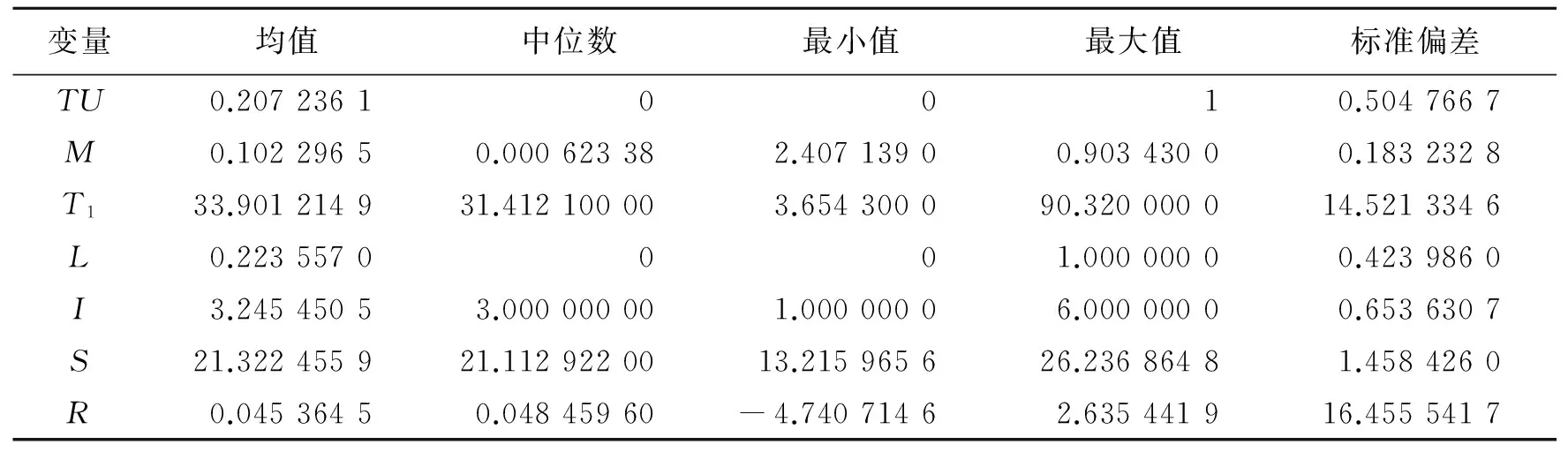

表2 变量的描述性统计

由表2可知,从高管离职(TU)的均值来看,有20.72%的样本公司发生了高管离职,表明更多的公司高管并未发生离职。从高管持股比例(M)的均值来看,均值为0.102 2,最大值为0.903 4,表明我国上市公司高管持股比例不高。第一大股东持股比例(T1)的均值为33.90,最小值为3.65,最大值则为90.32。从董事长与总经理兼任(L)的均值来看,约有22.43的样本公司董事长与总经理是同一人。公司规模(S)的均值为21.32,最小值为13.21,最大值为21.11。公司盈利能力(R)的均值为0.045 36,最小值为-4.740 7,最大值为2.635。

3.1 相关性分析

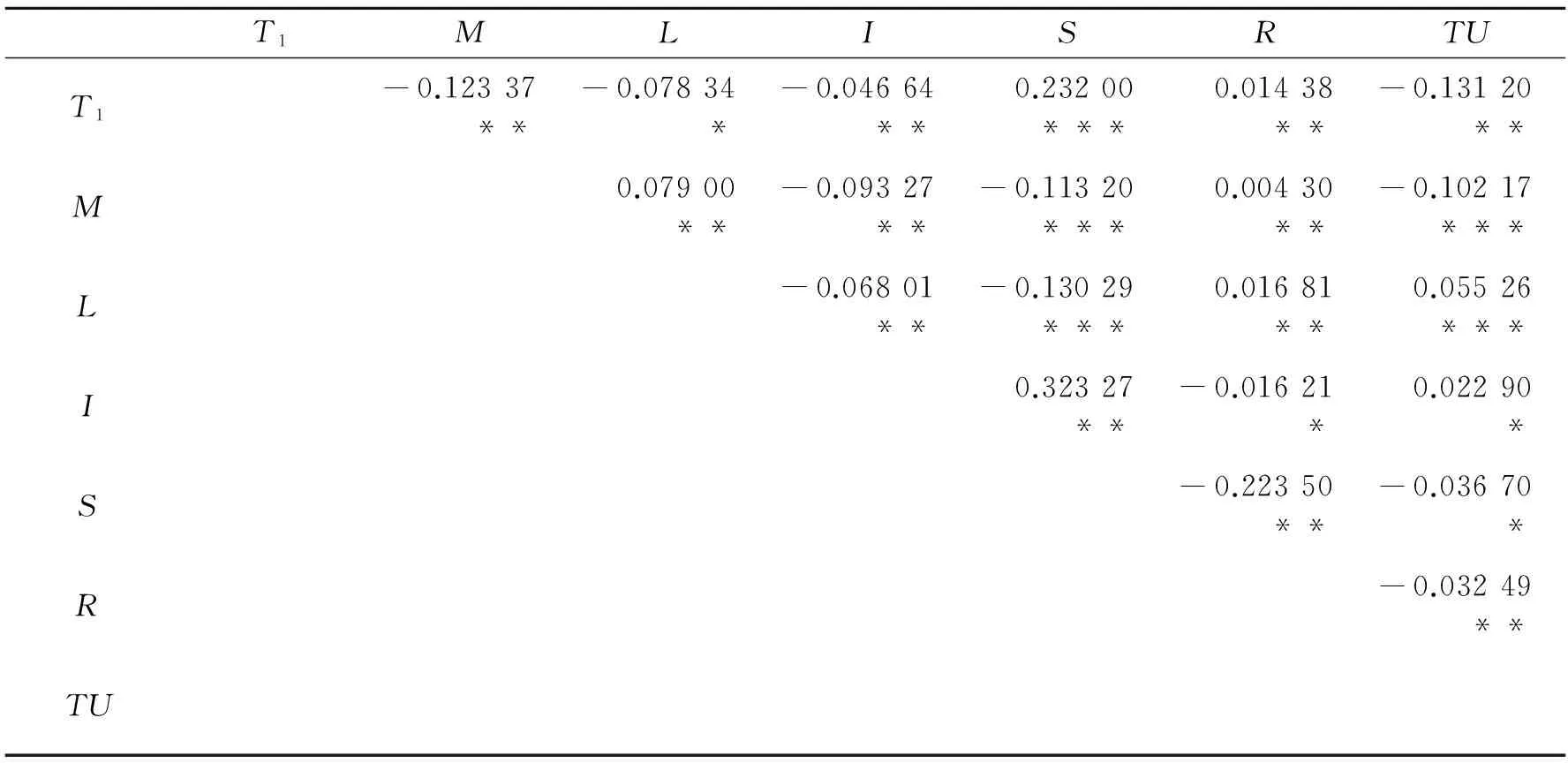

下面利用Logistic模型分析各变量之间的相关系数,详见表 3所示。

表3 样本变量间的相关系数

注:*,**,***分别表示在 10%,5%,1%上显著。

3.2 回归分析

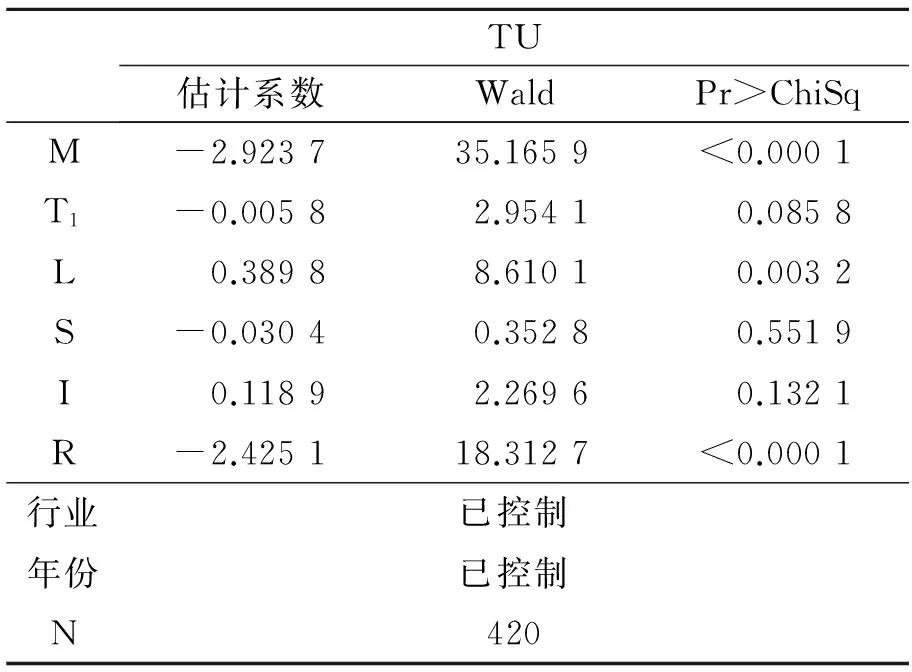

下面利用Logistic模型分析高管持股对高管离职的影响,详见表4所示。

由表4的回归结果可知,在总样本中高管持股的系数为-2.923 7,Wald值为35.165 9,显著负相关,该结果验证了假设1,说明高管持股比例越大,高管发生离职的可能性越小。R的系数为-2.425,Wald值为18.312 7,显著负相关,验证了假设2,表明企业的盈利能力越好,高管离职的可能性越低。

控制变量中第一大股东持股比例(top1)回归系数显著为负,这与赵震宇、杨之曙、白重恩的结论一致,董事长和总经理兼任(lead)的系数为0.389 8,Wald 值为8.610 1,显著为正,表明董事长和总经理兼任时,高管离职的可能性大。独立董事人数(inde)的系数为0.118 9,Wald 值为2.269 6,显著正相关,说明企业的独立董事人数越多,外部监管制度越好,高管离职的可能性越大。

表4 模型的回归结果

4 结 语

本文针对创业板上市公司高管离职状况,分析了上市公司高管离职与股权激励政策的内在联系,并在此基础上整理了上市公司高管人员离职及持股的相关数据,由此得出以下结论。

(1)合理的高管薪酬与持股比例。高管持股比例越高,高管离职的可能性越低,为此,应进一步加强上市公司高管的长期激励措施,建立更加合理的企业薪酬激励机制。尤其是企业要建立健全的高管激励制度,保证高管短期激励和长期激励的平衡,以保证企业高管组织机构的稳定性,减少企业高管离职变更的可能性。

(2)完善上市公司高管薪酬信息披露措施。随着我国证券市场的不断发展,我国应进一步加强上市公司高管薪酬的监督和管制措施,不断增加上市公司高管薪酬的透明度。因为只有企业高级管理人薪酬信息的充分披露,才能增加我国高级经理人市场的竞争性、公平性与公正性,也只有这样才能促进我国企业资源的优化配置。

(3)减少高管辞职套现的诱惑。目前我国高管人员辞职套取的股票利益远远大于伴随公司成长所获得的利益。针对这一问题本文提出以下解决措施:一是改革新股发行的定价制度,防止机构哄抬价格,使股票价格能真实地反映其价值,为此证监会要加强对询价过程的监管,督促机构理性报价;二是强化保荐人的责任,防止公司上市前的业绩包装;三是中国证监会发行审核委员会要认真履行职责,严格申核、把关功能,真正挑选具有高成长性的企业上市。

(4)增加高管辞职套现的难度。从目前我国实践来看,对于高管辞职套现行为的限制难度不大,因而收效甚微。证监会拟计划进行以上市公司为行业的市盈率研究,并聘请第三方研究机构动态公布其结果,让上市公司的股价可以回归。

(5)加大高管辞职套现的成本。高管减持套现会给市场带来比较大的冲击,因为在市场比较低迷的情况下,高管减持套现会给市场带来一个暗示,其所持股票被市场高估,为此,国家应采取相应措施制止这一行为。例如,高管辞职后要套现就必须缴纳个人所得税等,并可以考虑采用累进税率的方法来抑制上市公司高管辞职套现的行为。

[1] Kato T,Long C.CEO turnover.Firm Performance and Enterprise Rdformin china:Evidence from New Micro Data[J].Working paper,Colgate University,2006(1).

[2] 赵振宇,杨之曙,白重恩.影响中国上市公司高管层变更的因素分析与实证检验[J].金融研究,2007(8).

[3] 李华荣,刘静.高管更换与公司业绩相关性研究[J].企业研究,2011(4).

[4] 倪冰冰.创业板上市公司高管离职套现问题分析[J].商业文化:上半月,2011(12).

[5] 韩茜.创业板高管离职现象剖析[J].中国经贸导刊,2012(5).

[6] 吕长江,张海平.股权激励计划对公司投资行为的影响[J].管理世界,2011(11).

[7] 黄志忠.基于资源配置的公司治理策略分析:以2006—2010年上市的公司为例[J].会计研究,2012(1).

[8] 张治理,肖星.我国上市公司股权激励计划择时问题研究[J].管理世界,2012(7).

(责任编辑 王栓芹)

Study on the Relationship between Senior Executives Turnover and Equity Incentive in Listed Companies Based on GEM Board

BIANTengrui,WANGYuchen

(SchoolofEconomicsandManagement,Xi'anShiyouUniversity,Xi'an,Shaanxi,710065,China)

According to the situations of senior executive turnover and shareholding in 420 listed companiesof Shenzhen GEM,the Logistic regression model was used to make an empirical analysis on the influencing factors of senior executives separation.The results showed that the more shares the executives held,the smaller the possibility of their separation was;the better the Enterprise's profit ability,the less likely the executives left;the more independent directors the company had,the better the external supervision system,the greater the chance of executive turnover.Accordingly,it is suggested to set up reasonable executive pay and shareholding proportion,and to perfect the information disclosure of executive salary in listed company.

executives turnover;equity incentive;cash holdings;profitability

2015-06-15

卞腾锐,男,陕西西安人,西安石油大学经济管理学院硕士研究生,研究方向:财务管理。

F249.23

A

1008-5645(2015)06-0040-06