事务所市场特征影响股权转让溢价分析

2015-06-23

一、引言

我国资产评估行业源于与国有企业改革,并随着我国资本市场的发展而逐步发展和成熟。经过多年发展,资产评估已成为我国国民经济发展不可或缺的重要的市场中介之一。在上市公司重大资产重组、关联交易、收购与出售资产、资产减值测试等业务及其信息披露、公允价值计量等领域,资产评估对价值发现、价值判断、价值实现扮演重要角色。在并购重组实践中,上市公司直接把资产评估结果作为最终交易价格的比重很大,例如2013年把评估结果作为交易价格的占总并购事件的77.62%。因此,资产评估机构作为并购博弈双方争夺的对象,其行为成为并购溢价理论中不可缺少的一部分。

目前国内外已有文献更多聚焦在并购双方、交易特征以及公司治理领域,对中介方,特别是评估事务所影响企业并购溢价的研究鲜有关注。 本文研究事务所是否具备证券资格、业务排名以及市场份额等市场特征影响标的股权转让溢价关系,来探究事务所提升评估质量路径。

二、理论分析与假设

在并购中,主并企业为并购标的所支付的对价往往要高于标的本身的价值,高出标的资产或股权的部分被称作并购溢价。这种在并购中支付溢价的现象在国内外的并购事件中都相当普遍,例如,Jensen(1993)在对并购对价的研究中发现,在1976 年到1990 年发生的并购事件中,有将近一半的交易支付了并购溢价,平均并购溢价超过40%,有些则达到100%以上。大众证券报对2014以来参与上市公司重组资产评估的评估机构进行了统计,发现26家评估机构的平均评估溢价率达到了609.07%,那些评估溢价率在200%以下的评估机构都只做到了一次生意。并且,在2014年抛出重组预案的上市公司共有85家。其中,不评估的1家,终止重组的3家,目前尚未完成评估的14家,剩下的67次交易平均溢价率达到663.18%。

在中介结构对并购溢价影响的研究中,Chahine和Ismail(2009)基于1985—2004年635起美国成功并购交易数据,以并购咨询费用作为投资银行参与程度的代理变量研究了参与并购的投资银行的努力程度对并购溢价的影响。研究发现,被并购方的咨询费用对并购溢价具有显著正效应,而并购方的咨询费用对并购溢价则有着显著的负效应,而且并购方相对于被并购方支付的咨询费用越多,则最终支付的溢价就越低。

从资产评估事务所市场特征角度看,综合排名靠前的机构评估专业水准高、规模大、制度管理相对严格,往往注重信誉,因而更受上市公司信任,从而获得更多的业务量。应该指出,综合排名的重要依据之一在于年营业收入,因而,排名靠前的机构一般也是市场占有率较高的事务所。

从证券、期货资格角度看,机构有无资格直接决定了其在相应业务上的承接能力,而机构的综合实力是取得证券、期货资格的重要基础。当然,获得证券、期货等业务的资产评估事务所其专业水准高、质量控制制度和内部管理制度健全并一般能够有效执行;其执业质量和职业道德良好,在人事、财务、业务、技术标准和信息管理等方面能够做到实质性的统一。基于上述理由,本文预计由综合排名靠前、业务量大以及拥有证券、期货资格的事务所承接的评估事项,股权转让溢价越高。具体假设为:

假设1:综合排名前十、前十五的资产评估事务所,股权评估溢价越高。

假设2: 累计评估事件较多的资产评估事务所,股权评估溢价越高。

假设3:相比于没有获得证券、期货业务资格的评估事务所,获得此资格的评估事务所的股权评估溢价越高。

三、样本与变量

(一)样本来源

以我国深、 沪两市A股上市公司2008—2012年间发生的并购交易事件作为初始研究样本,并经过以下程序处理:(1)从国泰安研究服务中心(CSMAR)获得A股上市公司2008—2010年并购交易的初始数据(28614个事件ID),并以上海证券交易所和深圳证券交易所网站公告的数据作为补充;(2)选取交易标的为股权,且主并方为上市公司的并购样本;(3)剔除未披露上市公司聘请资产评估事务所信息的并购交易;(4)剔除未披露交易价格、交易标的股权账面价值和评估价值的并购交易;(5)剔除上市公司财务数据披露不完整的并购交易;(6)剔除股份交易中的无偿划拨交易;(7)剔除ST类公司的并购交易,消除可能的壳资源交易对并购价格的特殊影响;(8)剔除数据异常以及数据缺失并购交易。经过上述过程,最终获得336个并购交易样本。

(二)变量的选取及度量

表1列出了相关变量的定义与测量方法。(1)溢价测量方法。第一种由Barclay和Holderness(1991)提出的基于以下的计算方法:并购溢价=(每股转让价格-每股市值)/每股市值。由于我国资本市场相比西方资本市场不够完善,如壳资源稀缺、行政干预过多、投资者素质总体不高、法律体系不完善、补偿制度尚未建立、市场机制有待健全等因素都会引起并购溢价计量的不准确。考虑到净资产值是国际通用的资产定价基准,且国内大部分股权证让都是通过议价形式完成,国内学者唐明宗和蒋位(2002)提出了第二中计量溢价率的方法,以每股净资产代替每股市值。本文在这种计量方式的基础上改进:并购溢价率=(交易总价-标的股权的账面净资产)/标的股权的账面净资产。

表1 变量一览表

(2)转让股权比例。Barclay and Holderness(1989)发现在纽约股市中的大宗股权交易以平均高出市场价20%的价格进行交。徐信忠等(2006)认为控制权的价格与大股东可能从控制权中获得的私有收益成正相关关系, 平均控制权溢价近30%,这表明股权交易比例可能显著影响溢价。

(3)前十大股东股份之和。Slusky和Caves(1991)提出,被并公司的股权集中度对并购溢价有显著影响。冯根福、吴林江(2001)和吴联生、白云霞(2004)研究表明目标企业股权结构越集中,来自大股东的监督会显著降低并购中支付的溢价水平。

(4)资产规模。陈敏(2009)研究发现公司规模跟溢价率成反比,公司规模越大,受到的关注越多,相应地使得私人收益的获取比较困难, 因此股权转让的溢价率比较低。葛伟杰等(2014)发现公司规模越大,越容易过度支付。

(5)托宾Q。葛伟杰等(2014)认为高成长性公司比低成长性公司更倾向于用股份进行支付,因为这些公司更倾向维持较高的流动性应对以后的投资机会。对于低成长性的融资约束公司,虽然其面临着高昂的外部融资成本,但是由于其投资机会不多,在并购也有可能支付掉大量现金。Kim(2011)等研究表明, 当公司面临成长压力时,在并购时倾向于支付较高的溢价。蒋丽娜等(2011)发现行业特征,如行业的成长性、盈利性、规模等,以及行业所处的市场环境等因素,均可能影响并购成功几率以及并购溢价。

(6)企业自由现金流FCFPS。Hayward和Hambrick(1997)研究发现,现金充足的企业在并购活动中往往会支付较高的溢价。王培林等(2007)利用中国资本市场的数据进行的实证研究也得出了相同的结论,认为自由现金流量愈充足, 管理者倾向于通过并购等活动把自由现金流量浪费在低效的投资项目上。黄本多和干胜道(2009)在研究导致并购绩效下滑的因素时发现并购溢价与自由现金流量显著正相关,也就是说正的自由现金流量的公司更可能支付过高的并购溢价。

(7)关联交易。陈信元等(2003)和檀向球等(1999)研究发现我国上市公司与关联企业,尤其是与控股股东之间存在资产出售与资产收购等重组活动,并且在这些关联重组中,往往存在着违反市场原则的不平等交易,上市公司可以通过有利的定价获得立即的重组收益。重组中伴随着大量的关联交易,即公司同自己的控股人、参股人、子公司或它们的下属企业进行交易,显著影响并购的溢价率。

(8)并购支付方式。Slusky和Caves(1991)研究表明,并购溢价可能会因为支付方式的不同而存在差异,一般而言, 现金支付方式的溢价水平会相对较低。葛伟杰 、张秋生等(2014)在对并购溢价的单因素分析是发现,股份支付会有更高的并购溢价,并且对于现金支付的公司,如果其是融资约束的,则并购溢价较低。

(9)聘请财务顾问(FC):设定虚拟变量,聘请财务顾问为1,其他为0。Haunschild、Miner(1997)和Kim(2011)研究发现并购活动中,目标公司聘请财务顾问,则可能会支付相对较低并购溢价。

(10)卖方通过交易是否获得控制权。Fama&Jensen(1983)和De Angelo(1985)研究发现持有大宗股权的大股东往往会得到与他所持股份比例不相称的、比一般股东多的额外收益。

唐宗明、蒋位(2002)认为控制权的价格与大股东可能从控制权中获得的私有收益成正相关关系, 平均控制权溢价率30%, 并且公司规模越小, 透明度越低, 中小股东利益受侵害程度越高。因此本文考虑了含有控制权的股权交易对并购溢价率可能存在的影响。

(11)行业变量(Industry)。行业虚拟变量: 蒋丽娜等(2011)和Laamanen (2007)研究指出,被并购公司行业成长性、行业发展阶段也会影响并购溢价。行业划分标准根据国泰安(CSMAR)关于行业制定的标准,按一级代码分类涉及13个行业变量,因此需要设置12个行业虚拟变量。

(12)年份变量。吴联生、白云霞(2004)研究表明,并购交易价格也可能受宏观经济环境的影响。姜英兵(2014)认为研究并购溢价还需要控制了市场繁荣程度的影响,中国股市在2003年到2012年之间经历了从熊市到牛市再到熊市的交替过程,而并购市场的繁荣程度必然会影响到并购时的溢价高低。本文参考其做法引入4个年份虚拟变量。

四、实证检验结果

(一)描述性统计

表2 主要变量描述统计

表2是对样本公司股权转让溢价率的描述性统计结果。从标2可以看出股权转让溢价率PR的平均值为1.353,中值为0.595,溢价率较高。相比于程敏(2009)剔除了并购溢价率超过300%的样本,本文样本仅剔除了极端并购溢价率,所以平均溢价率较高。Wind数据显示,自2014年1月至6月已有165家公司发布并购重组公告,其中114家公司溢价率在100%以上。在这114家公司中,有46家溢价率在500%以上,更有20家公司溢价率在1000%以上。本文在剔除极端值的基础上与此种企业并购趋势相符,说明样本具有代表性和现实性。

(二)回归分析

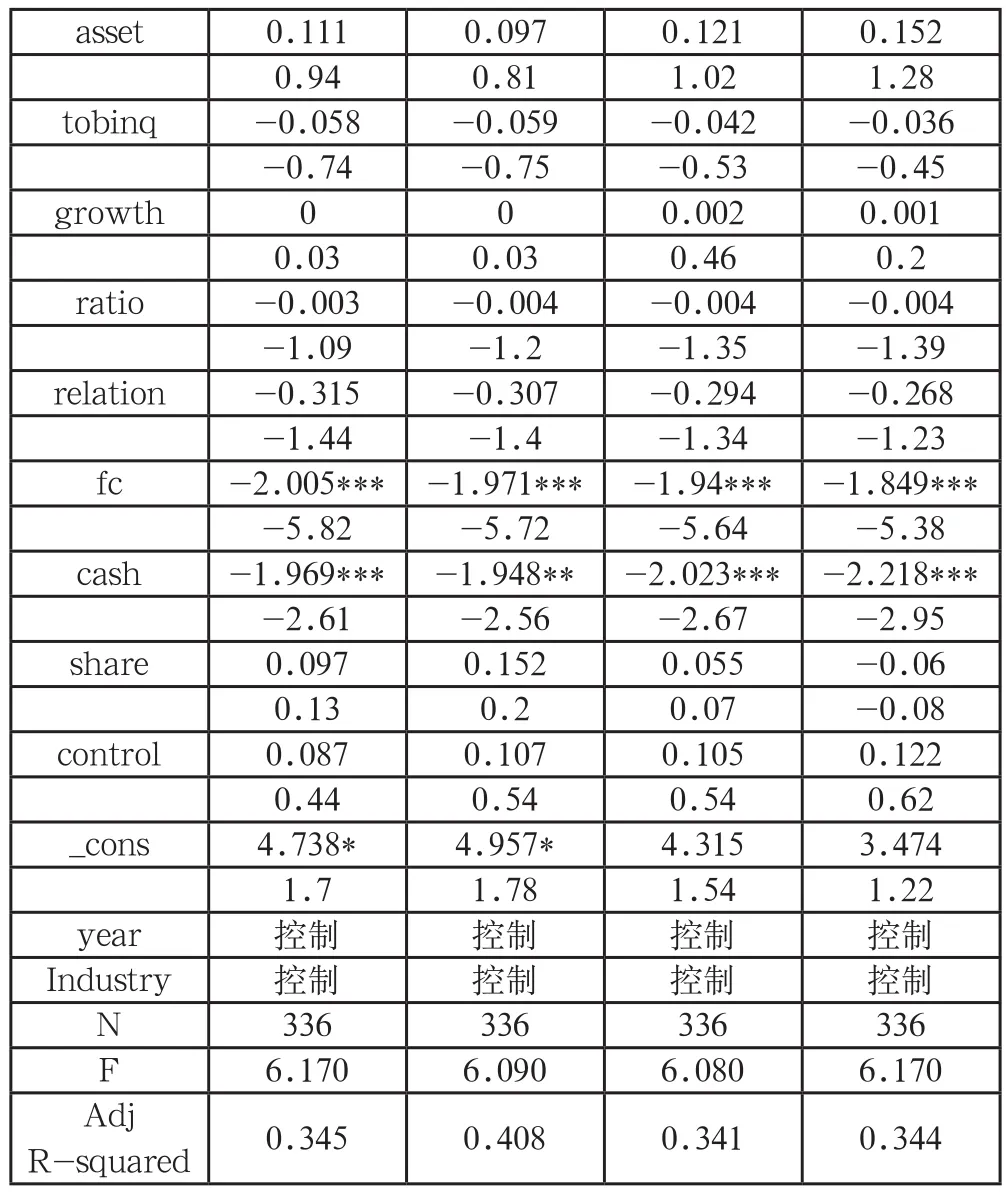

表3 回归分析结果

*,**,***分别代表在10%,5%,1%的水平上显著。

对假设1、假设2、假设3进行回归分析,得到如表3所示的检验结果,其中:度量评估事务所的事务所排名前十、前十五、累计评估事件个数以及是否获得证券、期货资格的系数分别是0.526、0.455、0.002、0.413,都在5%的显著水平显著为正,表明股权转让溢价率与评估事务所的选择显著相关。综合排名前十(Rank10)、前十五(Rank15)的回归系数显著为正。

累计评估事件(cms)的回归系数显著为正,获得上市公司并购重组业务量较大的评估事务所股权评估溢价率较高。

是否获得证券、期货从业资格的回归系数显著为正,说明获得证券、期货等业务的资产评估事务所由于其专业水准高、质量控制制度和内部管理制度健全并有效执行,执业质量和职业道德良好,人事、财务、业务、技术标准和信息管理等方面做到实质性的统一等优势,更加能够发掘被并购公司潜在价值,从而评估的溢价水平较高。

此外,本文发现,第一大股东所占股份(first)的回归显著为负,说明上市公司第一大股东占有的份额越高,其对企业的控制能力越强,说明第一大股东的干预可以有效抑制过高溢价。每股现金流量(fcpfs)的回归系数显著为正,说明现金流充足的企业,为了寻求新的发展机会更容易在并购活动中过度支付,这与王培林等(2007)、黄本多和干胜道(2009)等人的研究结论一致。企业财务杠杆(del)的回归系数在前三个模型中显著为正,这与程敏(2009)研究结论正好相反,可能是过高的财务杠杆意味着上市公司面临的风险较大,上市公司不愿意在并购活动中过度支付从而加大财务风险。总资产报酬率(roa)的回归系数显著为正,说明上市公司盈利能力越强,发展前景较好,企业管理者对管理企业的能力越自信,容易支付较高的溢价。聘请财务顾问(fc)的回归系数显著为负,说明上市公司在并购活动中聘请财务顾问可以支付较少的并购溢价,与Haunschild、Miner(1997)和Kim(2011)研究结论一致。现金支付(cash)的回归系数显著为负,说明相比于其他的支付方式,现金支付的企业并购溢价较低,这点与Slusky和Caves(1991)和葛伟杰、张秋生等(2014)研究结果一致。

国内中介机构的委托和服务收费模式使得中介机构的收益往往与并购活动成功与否有重大的关联,如果达成并购交易,中介机构往往能获得较高的服务收益,而一旦并购不成功,中介机构所能获得的收益就大大小于交易成功可能获得的收益。并且上市公司并购重组中直接把资产评估结果作为最终交易价格的比重很大,这就要求评估行业管理法制化、执业规范化,提高评估事务所的独立性。解决好这一问题对于加快产业转型、结构调整、技术进步、壮大资本市场实力,促进并购市场繁荣,推动实体经济又好又快发展意义十分重大。

[1]Jensen, M. C. & W, Meckiing. Theory of the Firm: Managerial Behavior, Agency Costs, and Ownership Structure[J]. Journal of Financial Economics, 1976:305-360.

[2]Chahine,S, and Ismail,A. Premium: merger fees and the choice of investment banks: A simultaneous analysis[J]. The Quarterly Review of Economics and Finance,2009:159-177.

[3]Barclay,M.J., Holderness,C.G .Private Benefits from Control of Public Corporations[J].Journal of Financial Economics, 1989:371-395.

[4]Haunschild, P. R. & A. S. Miner, 1997, Modes of Interorganizational Imitations: The Effects of Outcome Salience and uncertainty[J]. Administrative Science Quarterly,1997:472-500.

[5]Slusky,A R,and Caves,R E. Synergy,agency,and the determinants of premia paid in mergers[J]. The Journal of Industrial Economics,1991:277-296.

[6]Hayward, M. & D. Hambrick.Explaining the Premiums Paid for Large Acquisitions: Evidence of CEO Hubris[J].Administrative Science Quarterly, 1997:103-127.

[7]Haunschild, P. R. & A. S. Miner. Modes of Interorganizational Imitations: The Effects of Outcome Salience and uncertainty[J].Administrative Science Quarterly , 1997:472-500.

[8]Jensen, M.C.,The Modern Industrial Revolution, Exit, and the Failure of Internal Control Systems. Journal of Finance[J].1993:831- 880.

[9]De Angelo, Harry and Linda De Angelo , Managerial Ownership of Voting Rights :a Study of Public Corporation with Dual Classes of Common Stock[J]. Journal of Financial Economics ,1985: 33-69.

[10]Laamanen,T. On the role of acquisition premium in acquisition research[J]. Strategic Management Journal,2007:1359-1369.

[11]唐宗明,蒋位. 中国上市公司大股东侵害度实证分析[J].经济研究,2002:44-50.

[12]徐信忠,黄张凯,刘寅,薛彤.大宗股权定价的实证检验[J].经济研究,2006:101-107.

[13]冯根福,吴林江.我国上市公司并购绩效的实证研究[J].经济研究,2001:54-61.

[14]葛伟杰,张秋生,张自巧.支付方式:融资约束与并购溢价研究[J].证券市场报,2014,41-17.

[15]吴联生,白云霞.公司价值:资产收购与控制权转移方式[J].管理世界,2004:123-129.

[16]程敏.盈余管理行为对并购溢价影响的实证研究[J].中南财经政法大学报,2009:106-110.

[17]檀向球,杨成长,强立,提云涛.报表性资产重组和实质性资产重组[J].上市公司,1999:49-54.

[18]蒋丽娜,薄澜,姚海鑫.国外并购溢价决定因素研究脉络梳理与未来展望[J].外国经济与管理,2011:58-64.

[19]黄本多,干胜道. 自由现金流量, 并购溢价与我国上市公司并购绩效的实证研究[J]. 华东经济管理, 2009: 139-143.

[20]陈信元,叶鹏飞,陈冬华,机会主义资产重组与刚性管制[J].经济研究,2003,13-22

[21]姜英兵.双重政治联系与并购溢价—基于2003—2012年A股上市公司并购事件的实证研究[J].宏观经济研究,2014:63-70.

[22]王培林,靳云汇,贾昌杰.从并购行为剖析中国上市公司代理成本问题[J].金融研究,2007:171-176.