2014年氯碱行业经济运行情况及2015年工作重点展望

2015-06-15张文雷

张文雷

(中国氯碱工业协会,天津300192)

2014 年,氯碱行业在一系列的严峻困难和挑战中稳定发展,主导产品产能过剩、资源和能源约束不断强化、安全环保能效要求不断提高、行业整体效益仍处较低水平,行业格局在激烈的竞争中不断发生变化。

1 2014 年氯碱行业经济运行情况

1.1 行业集中度进一步提高,PVC 首次出现产能负增长

根据中国氯碱工业协会统计,2014 年底,全国烧碱生产企业175 家,产能3 910 万t,同比增长1.56%。其中离子膜法烧碱产能3 742 万t,占比96%,隔膜168 万t,占比4%;根据国家统计局统计,2014年全国烧碱产量3 180 万t,同比增长7.9%,行业平均开工率81%。2014 年,烧碱新增产能213万t,退出153 万t,其中退出离子膜烧碱111 万t,退出隔膜烧碱42 万t,烧碱实现净增能力60 万t。

根据中国氯碱工业协会统计,2014 年底,全国聚氯乙烯生产企业88 家,产能2 389 万t,首次出现同比负增长3.51%。 其中电石法1 989 万t, 占比83%;乙烯法400 万t,占比17%;根据国家统计局统计,2014 年全国聚氯乙烯产量1 630 万t,同比增长6.5%,行业平均开工率68%。2014 年,聚氯乙烯新增产能66 万t,退出153 万t,其中,电石法聚氯乙烯退出103 万t,乙烯法聚氯乙烯退出50 万t,聚氯乙烯净增产能-87 万t。

1.2 主导产品市场表现不佳

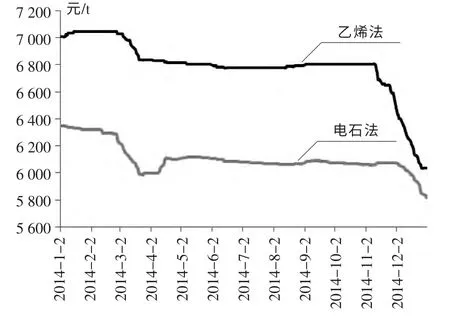

聚氯乙烯方面,2014 年聚氯乙烯市场表现低迷,电石法聚氯乙烯价格全年基本在5 820~6 350 元/t的低位区间徘徊, 乙烯法聚氯乙烯价格全年基本在6 030~7 050 元/t 的区间,两者对比可见,乙烯法聚氯乙烯整年波动幅度为1 020 元/t 远远大于电石法聚氯乙烯。分析认为,2014 年聚氯乙烯市场几乎没有实现明显涨价,尤其是四季度受国际油价大幅下跌影响,国内PVC 价格出现急速深跌。全年来看,充裕的货源供应量与下游低迷需求间的不平衡,是造成PVC 价格难以提涨的重要原因之一,2014 年国内聚氯乙烯市场价格走势图见图1。

图1 2014年国内聚氯乙烯市场价格走势图

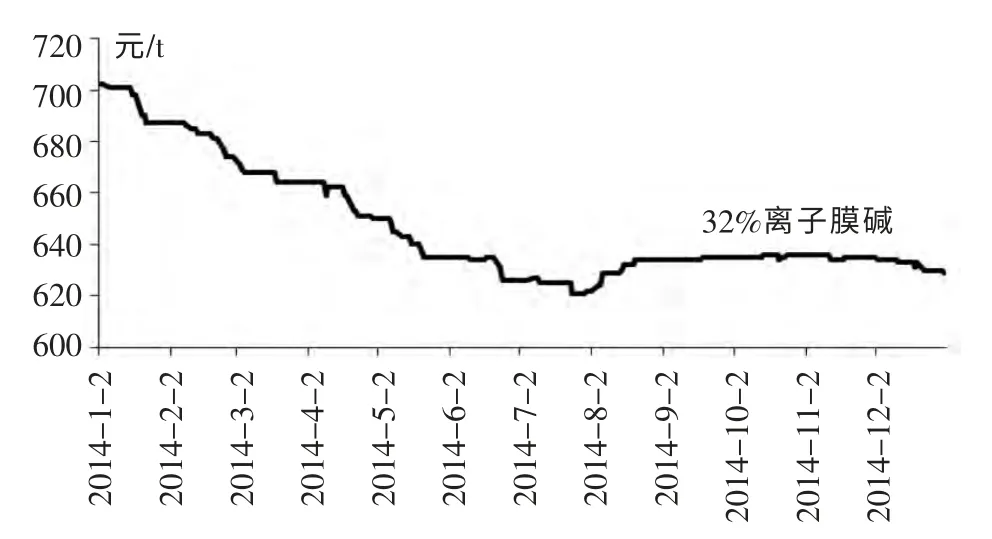

烧碱方面,2014 年烧碱市场价格基本处于一路下滑的态势,32%离子膜碱的平均价格从年初的700 元/t 降低到年底的630 元/t。2014 年烧碱产量为3 180 万t,同比增幅达到了7.9%,行业开工率也拉升至了81%。与此同时,下游主要耗碱行业如氧化铝、印染、造纸等的需求增幅均较烧碱产量增幅有一定差距,因此市场供大于求是造成2014 年国内烧碱市场低迷的最主要原因。

前2 年,氯碱企业烧碱销售价格处于高位,虽然PVC 价格低位徘徊,但烧碱的盈利可以弥补一部分PVC 的亏损,但2014 年烧碱产品好景不再,价格持续下滑。受开工率增加、产量提升的影响,市场供大于求的矛盾更加突出。出口外销也基本维持2013 年的水平,难以对国内市场形成支撑,2014 年国内烧碱市场价格走势图见图2。

1.3 产品出口冷热不均

2014 年国内烧碱出口市场中液碱、 固碱出口总量均呈同比小幅下降趋势。海关统计数据显示,2014 年全年液碱出口量为127 万t,同比减少2.3%。每月中国液碱出口数量波动较大,烧碱生产企业不愿低于国内市场销售价格出口是2014 年液碱出口量出现下滑的主要原因。固碱出口方面,全年出口量为74 万t,同比减少3.9%。市场分析,2013 年中国固碱出口大幅增长,价格竞争优势明显,但此格局在2014 年回归至平衡状态,主销越南、尼日利亚以及中亚等发展中国家。

图2 2014年国内烧碱市场价格走势图

聚氯乙烯方面,2014 年PVC 纯粉出口表现突出,全年累计出口111 万t,较去年同期增长68.2%,其中前三季的出口总量占全年出口量的85%。 印度、俄罗斯等国家需求增长强劲,国内企业出口意向较强,是2014 年PVC 出口继续保持增长的重要原因。进口方面,全年进口量相比2013 年有所下降。国内PVC 供应充足,价格长期低位是进口量不断萎缩的重要原因。

乙烯基原材料在2014 年有增有减。2014 年,EDC 进口量累计达到69 万t,同比增长4.5%,由于受到贸易商囤货以及海关通关手续的影响,EDC 月度进口数据波动依然较为明显。VCM 方面,虽然受到乙烯价格波动的影响,VCM 月度进口量出现一定波动,全年VCM 进口量相比去年下降了1.5%。市场分析,由于原料波动对VCM 价格有较大影响,国内企业的采购周期相对稳定,VCM 采购量的增减也从侧面反映出企业开工率的高低。目前来看,前三季度受较高乙烯成本的带动,乙烯基原材料进口价格处于相对高位,但随着11 月以后国际原油价格大幅下跌,乙烯及乙烯基原料行情也跟随走低,国内企业逐步开启了进口操作。2014 年全年行业主要产品及原材料进出口统计见表1。

1.4 行业效益处于较低水平

根据对77 家重点氯碱企业的统计,2014 年1-11月, 实现利润-5.25 亿元, 略好于去年同期的-7.41 亿元。企业经营困难,资金紧张状况十分明显,77 家企业应收账款103.44 亿元,去年同期78.69 亿元,同比增长31%。烧碱库存16.36 万t,去年同期11.03万t,同比增长48%。聚氯乙烯库存19.24 万t,去年同期17.16 万t,同比增长12%。

表1 2014年全年行业主要产品及原材料进出口统计表 万t

2 2015 年行业的重点工作

2.1 严控新建、淘汰落后,完善氯碱行业准入条件

2000-2012 年,烧碱生产能力的年均增速13.7%,2013 年的增速3%,2014 年的增速1.56%;2000-2012 年, 聚氯乙烯生产能力的年均增速18%,2013 年的增速5.8%,2014 年增速-3.51%。以上数据说明行业产能的高速增长已经进入拐点, 随着新增产能的逐步理性和退出产能的不断增多, 行业规模增速将明显放缓, 并开始出现负增长的整合局面。

中国氯碱工业协会已形成了氯碱行业化解过剩产能的研究报告,明确建议国家有关主管部门将化解过剩产能与规模、区域、工艺以及环保、安全、能耗、清洁生产等方面指标更加量化、具体化,与生产许可证、安全许可证、环保评价等紧密结合。同时,新修订的《氯碱行业准入条件》将适用范围扩大产品涵盖PVC、烧碱、甲烷氯化物和PVC 糊树脂。修订的氯碱行业准入条件对企业分布、能源消耗、工艺装备规模、环保、安全、职业卫生等要求都有所提高,2015 年上半年有望发布,《氯碱行业准入条件》实施后,将更加有效地控制无序新建,保持行业健康稳定发展。

2.2 促进行业技术进步,提高行业环保、安全生产水平

面对当前行业发展特点,加强对行业内节能降耗、清洁生产新技术和工艺研发进展及推广应用的跟踪和支持。重点关注和推进国产化离子膜、氧阴极离子膜烧碱生产工艺、乙炔和二氯乙烷催化重整技术、催化氧化制氯技术、聚氯乙烯专用料(包括通用树脂下游深加工)的技术进展和应用情况,鼓励支持新技术的工业化推广和应用,进一步加强对行业碳排放研究和减排技术的跟踪了解。

2.3 做好电石法聚氯乙烯汞污染防治工作

目前,联合国环境规划署召开的《关于汞的水俣公约》外交全权代表大会已通过了公约文本和大会最后文件,包括中国在内的参会各国代表分别在最后文件和《关于汞的水俣公约》上签字,并开始了最终签约前的国内批准阶段。针对氯乙烯议题和原生汞矿的关闭问题,公约明确规定,用于氯乙烯生产的原生汞矿关闭时限为公约对中国生效后15 年。聚氯乙烯用汞工艺作为允许用途列入公约案文中,未设淘汰时限,到2020 年,乙炔法聚氯乙烯单位产品的汞使用量比2010 年下降50%。在新建用汞工艺设施方面,公约文本中明确不得在公约生效后新增用汞工艺设施。

作为用汞量大的行业,氯碱行业要高度重视履行《关于汞的水俣公约》的问题,以“减量化,无汞化”的工艺路线为重点,从源头减少汞的使用,控制生产过程中汞的流向和减少末端汞的排放。当前的首要工艺重点就是做好低汞触媒的推广应用,同时大力推动无汞触媒研发和应用,以促进无汞化和原料路线多元化为转方向和调结构的重要抓手,实现行业的可持续发展。

2.4 维护产业安全,做好聚氯乙烯反倾销期终复审工作

贸易救济措施是维护健康有序市场的重要手段,对于行业主导产品聚氯乙烯,中国氯碱工业协会于2003 年以及2009 年2 次应国内多家骨干氯碱企业的要求组织申请,商务部对于原产于美国、韩国、日本、俄罗斯和台湾地区的进口聚氯乙烯产品进行了反倾销调查和复审,并2 次裁定对涉案国家(地区)的进口产品征收为期5 年的反倾销税。该反倾销措施到期前,行业通过讨论达成共识,认为中国PVC 行业既面临近年来少有的经营困境,又处于转型升级的关键时期,继续利用贸易救济措施维护产业安全十分必要。近期,在中国氯碱工业协会组织下,商务部再次收到国内多家骨干氯碱企业的申请,代表中国大陆聚氯乙烯产业正式递交反倾销措施期终复审申请书,并决定自2014 年9 月29 日起,对原产于美国、韩国、日本、俄罗斯和中国台湾地区的进口聚氯乙烯所适用的反倾销措施进行期终复审调查。2015 年做好聚氯乙烯反倾销期终复审工作是维护产业安全工作的重中之重。

2.5 精心编制氯碱行业“十三五”规划

根据国家有关部门的总体部署,中国氯碱工业协会已开始进行氯碱行业“十三五”规划的编制工作并要在年内正式发布。这次规划编制工作要按照国家有关部委关于“十三五”规划工作的总体要求,以科学发展为主题,以转变发展方式为主线,详细分析行业现状及存在的问题,认真理清行业未来发展的战略方向和发展思路,强化全球视野和战略思维,突出结构调整、转型升级、创新驱动和深化改革,推进氯碱行业创新发展、绿色发展、科学发展,实现中国氯碱行业由大到强的实质性转变。