示范项目获国务院批准,光热发电的春天即将来临

2015-06-10谷琦彬

文|谷琦彬

近日,国务院正式批准了《河北省张家口可再生能源示范区发展规划》,提出在该示范区建成一批光热发电项目,到2020年实现100 万千瓦光热发电装机,到2030年实现600 万千瓦光热发电装机,并提出要试点光热电价。我们认为在电价预期逐渐清晰以及产业链国产化不断深化的背景下,光热产业的性价比有望明显提升,“十三五”期间光热产业千亿市场一触即发。

那么,光热发电到底是何方神圣?“十三五”期间的千亿市场从何而来?中国有哪些已建成在运行以及正在规划或建设的商业化光热发电项目?又有哪些企业深度参与了光热发电产业链上下游呢?

1.兼具风力、光伏和传统火力发电优势的光热发电

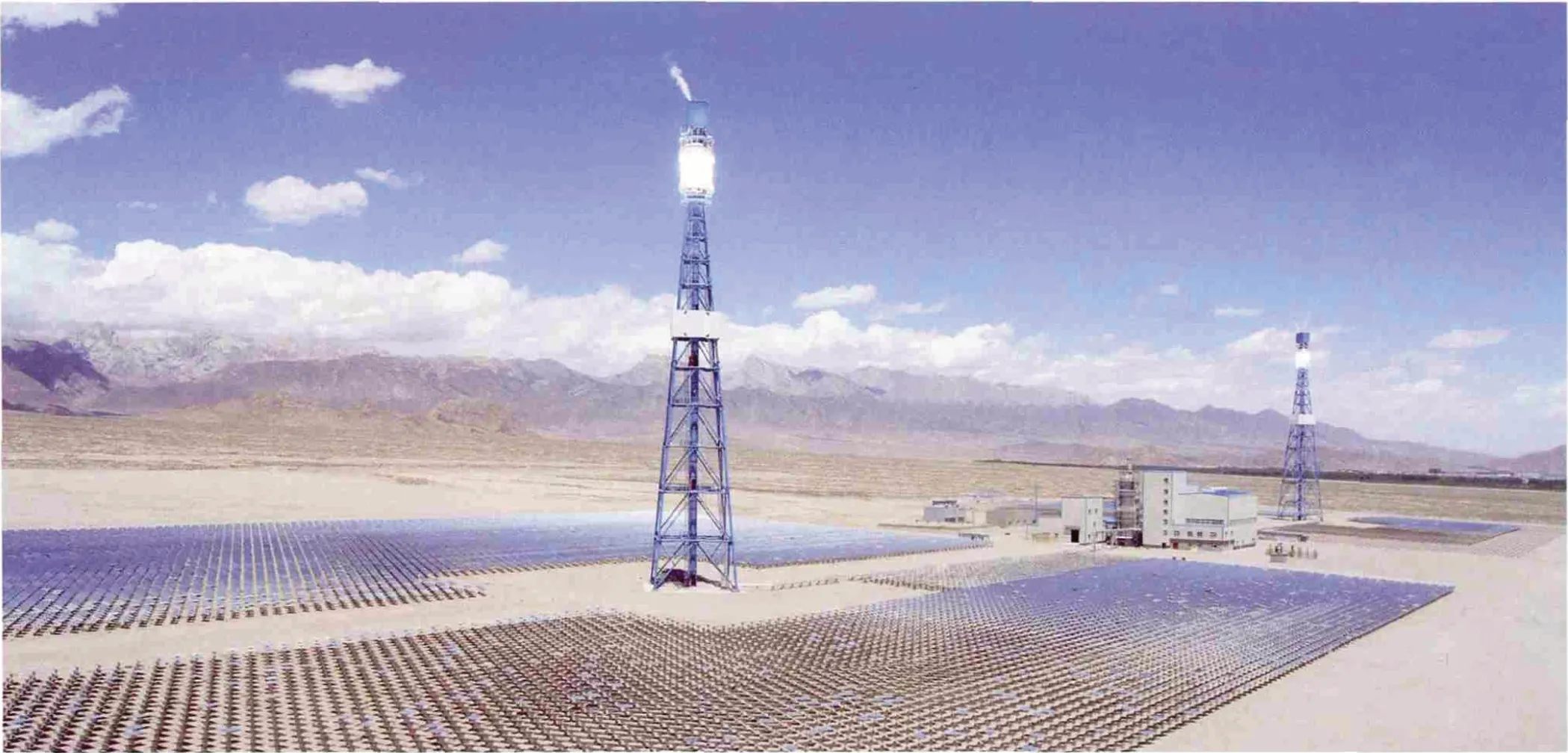

光热发电是利用光学系统聚焦太阳直射光,并用于加热工质产生高温蒸汽,再推动汽轮发电机工作产生电能的发电方式。从光热发电的原理可以看出,光热发电利用的是太阳能,但同时又兼备传统火电的热能向电能转换这一环节。这个双重特点使得它是目前唯一一种完全清洁无污染且可以稳定输出电力与电网和谐的发电形式,也是一种最有可能逐步取代火电、承担基础负荷的新能源。

1.1.借力传统火电降风险

光热发电利用汽轮机、燃气轮机等常规热功转换设备完成热能向电能的转换环节,这一环节使得它可借力火电:(1)利用火电的成熟技术降低了光热发电整体技术开发的风险;(2)与燃煤、燃油及天然气等发电系统进行联合循环运行,节约化石燃料的消耗。

中国在火电装备领域已实现了国产化,我们认为相对完整的火电产业链有助于光热在发展初期成本快速下降。

1.2.光热vs 光伏、风能:核心竞争力在并网易,成本下行是关键

电能质量最好。热能转换这一特有的中间环节使得光热发电可通过储热系统来改善发电出力特性,而储热比储能更容易。储热系统储存白天的多余热量,等到晚上再利用其进行发电,从而实现光热电站24 小时的连续供电。储热保证了光热发电输出电流的稳定性,避免了光伏和风力发电难以解决的并网调峰问题。

光热发电环保程度高。光热发电相比风能和光伏,在发电生命周期内CO2排放量最低。尤其是和光伏发电相比,光伏发电系统的核心组成太阳能电池的生产过程能耗高、污染大,甚至有专家指出,太阳能电池在其生命周期内节约的能源和生产其本身消耗的资源相比其实并不经济。

光热发电目前还处于发展初期,成本较高。平准化电力成本充分考虑电站整个运行周期内的投资、运营、维护和管理成本,可作为衡量电价的指标。据CCI 的预测最迟于2018年槽式和塔式两种技术在不需要政策补贴情况下,可实现光伏现有的1 元/kWh 的上网电价水平;且目前已有国家实现光热发电成本0.6 元/kWh。

2.中国光热发电万事俱备,静待东风

自2013年起关于我国光热发电具体政策将落地的预言就已开始,但却迟迟未得到兑现。所幸光热发电产业界一直对技术本身很有信心,这使得他们对光热发电的热情并未因国家层面的迟疑而锐减,而是一直都积极发展光热发电技术,推进光热发电示范项目的建设。

2.1 中国光热发电资源潜力巨大,技术储备充足

是否适合建设光热发电站首要依据是太阳法向直射辐射,其次是地面坡度,再次还要综合考虑水体、流沙等自然经济因素。根据中国科学院清洁能源技术发展中心在综合考虑影响光热发电建设因素的估算结果,我国光热发电的资源总潜力位于世界前列。

2014年项目积累技术经验,2015年商业化项目全面建设。截至2014年年底,中国已建成和在运行的聚光光热项目总装机规模约为18MW,其中除中控德令哈10MW塔式电站具有商业化规模以外,其它均为项目方为验证技术和积累经验所建的小型示范或实验性项目。

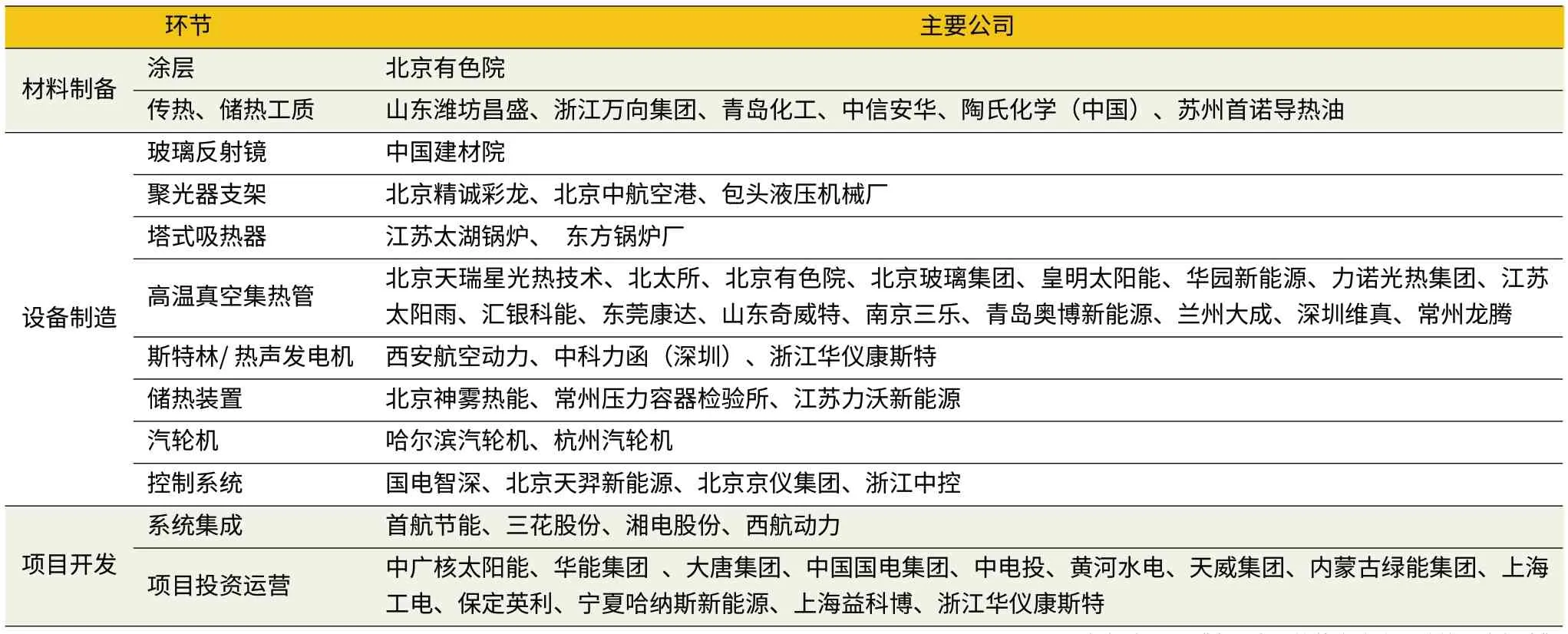

我国前期光热发电示范项目的建设已基本打通全产业链,产业链上下游的参与企业相对已经比较完善。其中光热发电的三大核心和难点技术——聚光、集热和储热,在示范项目的建设中已逐一突破,并发展出一批具有系统集成能力的厂家。目前光热发电技术基本上能达到100%的国产化率。

数据来源:《中国光热发电可行性与政策》

表1 中国已建成和在运行光热发电项目统计(部分)

2.2 政府决心不断坚定、规划不断具体,但明确的细化政策仍有待出台

2015年政府已表明决心,且出台了更具体和可执行的规划方案。2015年国家能源局多次表明对发展光热发电产业的信心和决心。同时国务院7月批复的《河北省张家口可再生能源示范区发展规划》和此前指导性或战略方向性的政策相比,更加具体且更具可执行性。

而相比规划的出台,明确的细化政策,尤其是决定性的示范项目电价政策还并未浮出水面。低价中标机制失败后,2014年首个示范项目电价出台。2010年中国发布了首个光热发电特许权招标项目鄂尔多斯50MW 槽式电站,2011年1月24日,大唐以0.9399 元/kWh(113 欧元/MWh)的价格中标该项目。但和印度的首次招标情况类似,因低价中标机制中政府和企业都未能充分衡量实际的项目建设成本,在深入调研后才发现项目不具备可行性,使得该项目至今仍未动工。而由中控太阳能开发的德令哈50MW 塔式电站已并网发电,并于2014年8月获得由发改委核定的1.2 元/kWh 的上网电价(含税),成为国内首个获得电价的光热示范电站。但示范项目电价的出台并未推动示范电价政策的出台。在2015年7月由国务院批复的《河北省张家口可再生能源示范区发展规划》中提出了“要试点光热发电价格,逐步形成光热发电价格体系”,虽然该条的具体执行有待政策的进一步细化和落实,但已经释放出政府有意出台明确的上网电价政策的信号。

表2 我国光热发电产业链上下游的参与企业

表3 中国正在规划或建设的商业化光热发电项目(部分)

2.3 打破“鸡生蛋还是蛋生鸡”的怪圈

大部分行业从业者已改变坐等政策的态度,开始对“先建项目后给电价”这一模式抱有信心。而中国首个商业化太阳能光热发电站中控德令哈10MW 塔式光热电站的案例也为这个观点提供了佐证。目前一大批民营企业正着手从实际层面推动相关商业化项目的开发进程。目前,中国正在建设、正在进行前期工作和规划将开发的大型商业化光热发电项目数量已达40 个左右,总装机已超过3GW。这批项目的成功开发建设有望打破政策制定者的顾虑,为光热发电行业带来政策的春天。

2.4 “十三五”期间光热撬动千亿市场

2020年国内光热市场或达千亿。按照光热发电装机成本3 万元/kW 进行计算,“十二五”末1GW 的装机规模创造了300 亿的市场空间,而按目前状况,这300 亿的需求难以在2015年全部释放,但仍存在部分释放的巨大空间。按照2014年12月发布的《中国可再生能源发展路线图2050》中2020年实现5GW 光热发电装机的最低目标计算,则从“十三五”期间,我国光热发电的市场规模可达约1300 亿元。聚光系统是成本重心。无论是槽式还是塔式,聚光系统的成本比例都占到40%左右。而储热能力配比的不同导致其在成本中的占比或有较大变动。

未来光热发电产业有望形成电力集团投资,民企提供技术的商业模式。光热发电属于资本、技术密集性产业,行业门槛高,这决定了央企、地方国企和大型民企将是产业主导者。国企及几大电力集团因资金实力雄厚,且拥有火电站建设的成熟经验,将会作为主要推动者和主导者进行光热电站投资。民企及地方国企可能选择产业链上某一环与电力巨头合作,比如拥有核心技术的企业提供关键部件和EPC 等技术支持、相关企业提供基础零部件和材料支持。

3.多家企业涉足光热产业,看好两类企业

我们在产业发展初期看好:

拥有核心技术,能够引领国产化和成本下降进程的高技术龙头;

商业模式创新的企业,如总包+部分投资将总包商与业主的风险、收益绑定,降低产业初期投资商的顾虑,同时政府也强调通过PPP 等模式引入社会资本参与光热电站建设。

目前多家公司涉足产业链的各环节,而从目前光热发电行业的相关上市公司的基本情况分析,其中首航节能和中海洋将光热发电业务作为公司的主营业务。我们认为首航节能最有望成为国内光热发电整体解决方案实力较强的龙头企业。■

表4 国内涉及光热发电业务的上市公司