构建主体功能区生态预算系统研究

2015-05-30庞永真

庞永真

摘 要:主体功能区的建立能够有效整合资源,充分利用各个地区的发展优势,弥补各区域在生态环境保护中的不足,为生态资源的保护提供新思路。主体功能区生态预算系统,通过主体功能区各区域生态责任的科学划分以及生态资源和生态财政指标的确定,通过生态预算编制、生态预算执行、生态预算决算形成了生态环境保护从决策、执行到反馈的有机系统工程,促进了生态环境保护的科学性和可持续性,为政府生态环境政策的制定提供了有效的参考依据。

关键词:主体功能区 生态预算 运行系统

中图分类号:F062.2 文献标识码:A

文章编号:1004-4914(2015)02-020-02

当今社会生态环境俨然已成为影响人类生存和发展的重要因素。生态资源分布不平衡、生态保护责任划分不清、生态保护意识不强等问题的存在,严重制约着生态环境保护的进程。伴随着经济的发展,主体功能区的建设弥补了区域资源分配不均、城市发展不平衡、生态保护资金不足等问题,促进了城市建设的发展,更为区域生态环境保护提供了新的契机。主体功能区生态预算系统是以主体功能区为依托,以生态预算为手段建立起的旨在为生态环境保护提供事前设定、事中监督、事后评价的系统,为生态环境的保护提供了新的途径。

一、构建主体功能区生态预算系统的要素分析

1.主体功能区。主体功能区是生态预算系统建立的主体。所谓主体功能区是为规范和优化空间开发秩序,根据区域发展基础、资源环境承载能力,按照一定指标划定的在全国或上级区域中承担特定主体功能定位的地域。主体功能区的划分必须考虑到空间管理的要求和能力,以及相应地区人口分布、资源环境承载能、国土利用等要素的实际情况。对于生态环境的保护必须充分利用各个地区的发展优势,弥补各区域在生态环境保护中的不足,促进主体功能区内生态环境的协调可持续发展。

2.生态预算。生态预算是由地方环境举措国际理事会(ICLEI)研究设计出的,旨在通过生态预算保持各个地区的生态收支平衡,以促进生态环境的可持续发展。生态预算是一种沿用年度预算平衡原理,科学设定环境资源的实物量指标和阶段目标,在预算年内监测指标的实际值,在预算年末评估目标完成情况并制定下一轮预算的环境管理制度。生态预算不是一种简单的经济预算过程,而是以管理为基础的,充分运用管理学理论的管理模式。同时,生态预算是一种动态的宏观调控系统,它包括生态预算编制、生态预算执行、生态预算决算,并运用经济预算理论对系统要素进行及时监督和调整,以确保生态环境的平衡。

3.系统。系统是指将各个部分有机联系起来的整体。在系统中各个组成部分具有各自不同的功能和性质,同时在一定环境的作用下,各个组成部分相互联系、相互作用衍生出个体所不具备的新功能和性质。系统功能并不简单是各个组成部分的功能之和,其功能往往大于功能之和。系统一般包括目标、责任、环境三个要素。目标主要包括总目标和分目标,总目标是各个组成部分共同追求的目标,分目标则是为实现总目标各组成部分所要各自达成的目标;责任是各个部分所要履行的职责,在系统中,责任的划分是影响系统运行的重要因素,科学合理的责任划分有助于系统的良好运行;环境包括外部环境和内部环境,外部环境是系统之外的客观存在的各种影响因素的总和。内部环境是指系统各自组成部门运行的人力、财力、物力等各种因素。

二、构建主体功能区生态预算系统的理论分析

1.府际关系理论。府际关系理论即政府间关系理论,是指不同层级政府之间的关系网络,它涉及政府内部各部门间纵向和横向关系以及权力分工关系。分为横向、纵向、斜向和网络型几种类型。在主体功能区内,政府之间的关系属于横向府际关系。学者普遍认为在横向府际关系之中最重要的活动为“竞争”与“合作”。府际关系理论重在动态研究各级政府间为了执行政策或提供服务而形成的互动运作关系,为研究政府之间的关系提供了有力的理论支撑。

主体功能区建立在多级政府基础上,政府间的关系是关系到主体功能区发展的重要因素。主体功能区生态预算涉及到财政部门、国土部门、统计部门、人力资源管理部门等不同部门,而目前在主体功能区内充斥着各种制度的交叉与制度的空档,因此只有加强各地政府以及部门间的合作才能实现实物与资源、信息的有效利用、才能促使生态预算系统的有效运行。

2.戴明循环理论。世界著名管理大师戴明博士认为,有效的管理应该是一个闭合的环,他将管理程序分为Plan(计划)、Do(执行)、Check(检查)和Action(处理)。因此,戴明循环又称为pdca循环或戴明环。戴明环是按pdca的顺序进行质量管理,并且循环不止地进行下去的科学程序。戴明环具有严谨的逻辑性和科学性,通过每个阶段性目标的实现为下一个阶段目标的运行指明了方向,并提高了每个阶段的起点,促进了整体系统的向前发展。

生态预算的整个运行系统便是一个戴明环。以生态预算编制为起点,为生态资源和生态财政确定了方针和目标以及活动计划;生态预算执行则通过具体运作,实现计划中的内容;最终由生态预算决算对执行计划的结果进行考察,核实各指标的完成情况,并提供结果反馈。生态预算的整体循环提高了政府对生态资源管理的科学性和可控性。

3.生态承载力理论。生态承载力是指生态系统在不损害自我调节能力的前提下所能提供的生态效益的阈值,只有在阈值范围内,生态系统才能稳定运行持续供给人类生态效益,超出阈值范围生态系统的自我调节能力降低,最终失去调节资源和环境容量的能力。生态承载力理论限定了生态预算的支出限额,为生态预算提供了参考。生态预算所规定的资源使用量不能超过生态承载力,即城市生态效应的支出量要小于供给量,避免出现生态负债使生态平衡遭到破坏。

生态承载力在一段时间内是相对稳定的,因此生态预算的支出限额一段时间内也是相对固定的。生态预算支出限额的确定在一定程度上提高了生态预算的配置效率和运用效率,有效提高政府环境管理的效率,促进生态环境的可持续发展。因此,在生态预算系统运行的过程中,必须严格遵守生态承载力理论所规定的限度,以避免生态预算不当所带来生态环境的过度消耗,造成生态环境的破坏,进而促使政府环境管理的失灵。

三、构建主体功能区生态预算系统的模型分析

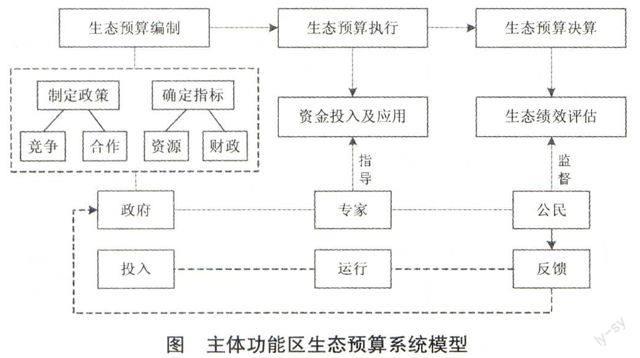

主体功能区生态预算系统模型的建立是生态预算程序和环境管理系统相结合的产物。笔者在对主体功能区、生态预算、系统等要素以及相关理论分析的基础上,构建了主体功能区生态预算系统的模型,如图所示。

1.主体责任划分。主体功能区生态预算系统主体责任划分是指各地区政府、专家团队、社会公民等不同主体在生态预算系统中所承担的权力与责任。政府是生态预算政策的制定者,在生态预算系统中占据重要的地位。政府负责生态预算政策的制定以及生态预算指标的建立。根据府际关系理论,在主体功能区内,各政府间存在着竞争与合作的关系,在制定生态预算政策时要清晰划分各政府间的责任,通过地方财政转移支付等形式,实现各政府部门的良好协作。生态预算是一种科学的经济方法,在生态预算的执行过程中,需要专家学者对生态预算的运行状态进行有效的指导,以使生态预算系统顺利运行。社会公民则应对以生态预算报告为核心的生态绩效评估结果进行有效监督,注重信息披露质量,提高对政府行政行为的有效监督。

2.生态预算指标体系。生态预算指标体系主要包括生态资源指标和生态财政指标。生态资源指标主要包括大气环境、水环境、海洋环境、景观环境等指标。如对于城市大气环境的指标设置,可以通过当地大气中CO2、SO2、TSP等污染物的浓度表示。生态财政指标主要指地方生态环境保护各科目的资金投入。生态预算指标必须建立在对主体功能区的各个城市社会经济发展水平以生态承载力的考察与评价的基础上,并参考各个地区环境监测数据的指标体系。生态预算指标的确定不仅包括对指标科目的确定还包括对指标体系的考核。生态预算绩效评价考核指标应该将实物量与货币量资源环境的结合起来,既要考察污染物排污放达标与总量削减、环境质量的等生态管理指标,也要对政府环保专项经济资金等货币量进行评价。要根据主体功能区内各分地区生态环境的特点建立差别化生态预算绩效评价考核指标。

3.生态预算运行流程。生态预算主要包括预算编制、预算执行和预算决算。生态预算编制是要确定年度内主体功能区生态环境的各级指标和权重,主要包括生态资源预算和生态财政预算;生态预算执行主要指在战略目标及绩效目标拟定后生态资金的投入及运用;生态预算决算是指通过生态产生绩效编制生态评价报告,对将评价结果进行反馈。生态预算是一项基于“投入—过程—产出(结果)”的因果链,并由决策、执行、总结和反馈组成的动态控制和协作的系统工程;并且它还是一种正反馈机制,这种机制既为编制生态预算提供了基本依据,又为检验预算效果、不断改进和提升预算水平打通了有效渠道。

生态环境的保护已成为人类生存和发展不可忽视的重要因素。主体功能区生态预算系统的建立为预防生态资源环境管理责任真空,推进生态环境保护工作的系统发展,提供了有效途径。目前,我国对于生态预算系统的研究还处于起步阶段,研究深度不够。在今后的研究中,应进一步加强主体功能区生态预算系统环境、结构以及各子系统内部合作方式的研究,以期对我国主体功能区内生态环境保护提供科学的理论支撑。

[本文为秦皇岛市科学技术研究与发展计划项目,项目名称:京津冀主体功能区建设过程中我市生态预算系统建设研究,项目编号:201401A376]

参考文献:

[1] 赖华东.主体功能区分类区域政策研究[D].华中师范大学,2008

[2] 郝韦霞.意大利费拉拉市实施生态预算的经验借鉴[J].现代城市研究,2013(2)

[3] 徐莉萍.孙文明.主体功能区生态预算系统合作机理研究[J].中国工业经济,2013(7)

[4] 徐莉萍,李娇妤,张艳纯.政府生态预算绩效评价调查研究——基于问卷调查的实证分析[J].会计研究,2012(12)

[5] 郝韦霞.城市环境管理的生态预算模式研究[D].大连理工大学博士论文,2006

(作者单位:燕山大学 河北秦皇岛 066004)

(责编:贾伟)