回归会计准则视角对会计科目体系重构的思考

2015-05-30徐志培

徐志培

[摘 要]我国会计准则要求对会计科目规范使用,但由于会计科目体系设置主要考虑报表使用的便利性,忽视了现行会计科目体系和会计准则相冲突的问题。本文从回归会计准则的视角,提出现在会计科目体系设置存在的问题,并提出改进建议。

[关键词]会计准则;会计科目体系;体系重构

10. 13939/j. cnki. zgsc. 2015. 28. 240

1 会计科目形成过程的回顾

在经过了“过程论”、“资金运动论”、“经济活动论”等观点的讨论后,对于会计对象的界定趋于认同会计的对象为社会再生产过程中的资金及价值运动。会计要素将会计对象具体化,将会计对象的内容划分成互不交叉的六个要素,根据会计要素之间的恒等关系,产生了复式记账法。因此会计要素是我国整个会计核算方法体系的基础,正确反映各个会计要素的情况是会计核算工作的基本目标,也是“决策有用”体现的基本要求。理论上讲,会计科目是为了更为清晰地反映企业的价值运动过程而对会计要素的再分类,同时根据分类的结果设置账户,通过借贷记账法,完成会计核算。遗憾的是在我国的会计准则中并没有明确会计科目的定义,在《企业会计准则应用指南——会计科目和主要账务处理》中,在确定实务执行的会计科目体系基础上,仅进行了如下模糊的描述:“会计科目和主要账务处理涵盖了各类企业的各种交易或事项,是以企业会计准则中确认、计量的规定为依据制定的。企业在不违反会计准则确认、计量规定的前提下,可根据本企业的实际情况自行增设、分拆、合并会计科目。对于不存在的交易事项,可不设置相关科目。”虽然根据指南基本上能在实务工作中完成会计核算工作,但是却回避了会计科目和要素之间关系,进而回避了现行科目体系和会计理论及准则之间的差异和矛盾。

2 现行会计科目体系和会计准则之间的矛盾

根据前述观点会计科目对会计要素的再分类结果,会计科目和会计要素之间必然存在从属关系,在借贷记账法的方法体系中也能体现这一关系:在确定登记账户借贷方向时,我们根据的是账户性质,而账户性质是通过所属会计要素来确定。现行会计科目体系和会计要素之间存在着联系,也充满了矛盾。

第一,会计科目的分类和会计要素的分类不一致,未能体现二者之间的从属关系。会计要素包括资产、负债、所有者权益、收入、费用和利润。现行会计科目分类为资产类、负债类、共同类、所有者权益类、成本类、损益类。现行科目体系分类目的,笔者认为主要侧重于会计报表编制的便捷,使用者基于有一定工作经验会计实务工作人员。忽视了初学会计者对二者分类差异的难以理解。同时因为和会计要素的不一致,对会计科目和会计要素的从属关系难以体现。进而对借贷记账法应用中账户性质的理解产生歧义。吴德军(2011)也认为“会计要素与会计科目体系缺乏严格的对应”。

第二,损益类科目的分类,无法体现准则中收入、费用、利润的定义。在现行会计科目体系中,损益类科目中存在收入、费用、利得、损失且没有对收入、费用、利得、损失加以划分。此外,“本年利润”科目划分在“所有者权益”,这是显然违背科目属性的分类。在未通过利润分配确定归属于所有者的利润时,本年利润不应属于所有者权益,其本质为类似“生产成本”账户归集生产耗费作用的利润归集账户。

第三,单独设置成本类分类,混淆了准则对存货的界定。首先会计要素分类中不存在成本分类,单独设置该类容易使使用者将其与费用类账户混淆。其次在《企业会计准则第1号——存货》中明确了成本项目属于存货的概念:“存货的加工成本,包括直接人工以及按照一定方法分配的制造费用。”存货类在资产负债表中明确属于资产,因此成本类科目应该明确属于资产类,无须单独设置成本类,人为造成理解困难。

3 关于重构会计科目体系的建议

3. 1 重构会计科目体系的总体思路

重构会计科目应该达到使会计科目体系和会计准则一致,使会计科目体系与初学者会计理论体系一致,使会计科目体系与反映的经济业务实质一致。基于上述目标,笔者对于重构会计科目体系的总体思路为:严格按照准则划分的会计要素设置资产、负债、所有者权益、收入、费用、利润六大类会计科目,在大分类中建立二级分类划分出科目之间的差异。保留共同类,更改类别名称,明确其属性。对部分会计科目名称加以改变,使之符合科目反映的经济内容的真正含义,准确归入所属会计要素分类。

3. 2 重构会计科目的具体内容

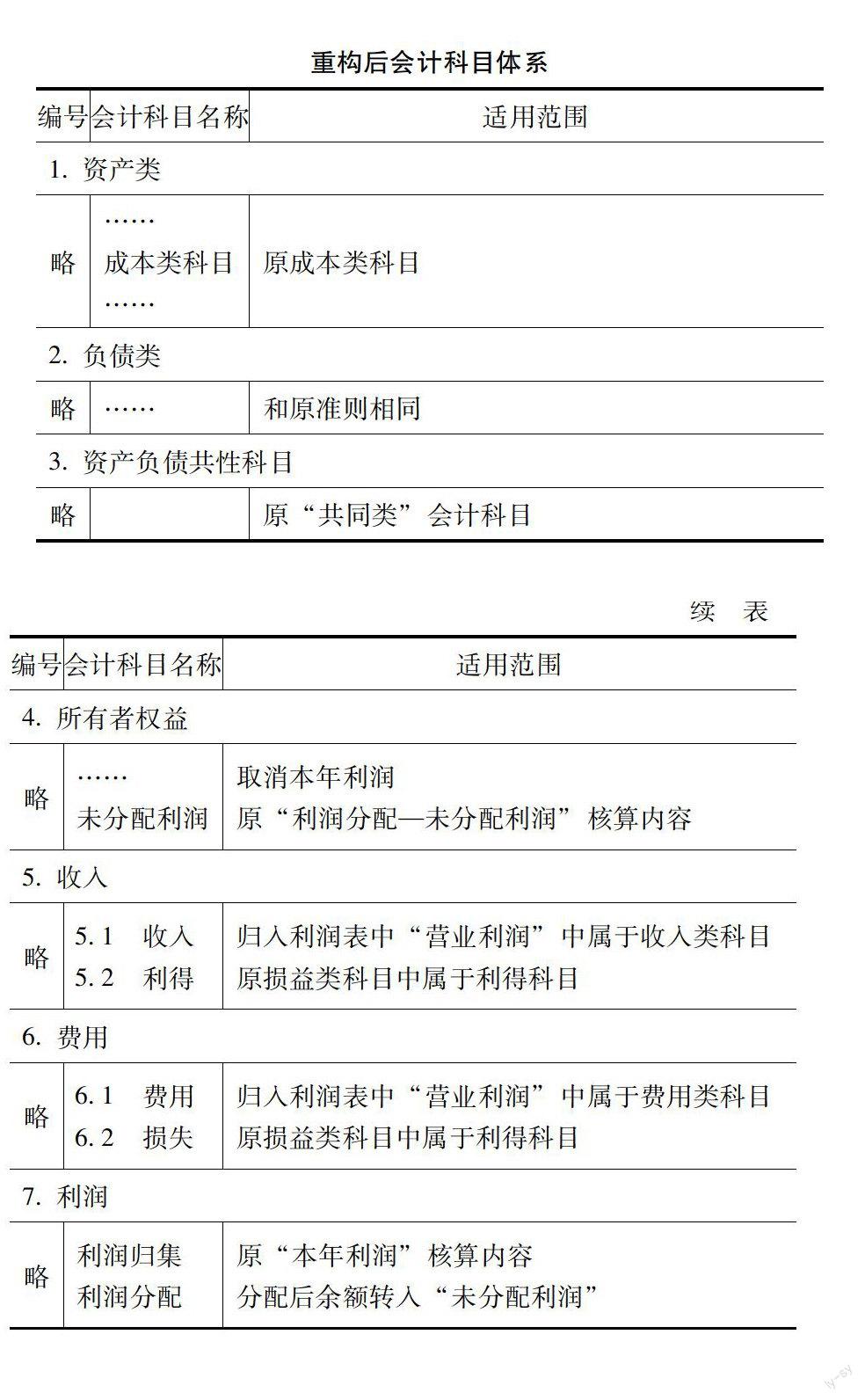

第一,重新划分类别及确定科目归属。将成本类会计科目划入资产类,负债类科目分类不变动,共同类更名为“资产负债共性科目”类,设置收入和费用科目分类,将原损益类会计科目中属于收入和利得科目纳入收入类,原损益类会计科目中属于费用和损失类科目纳入经费用类。增设“利润类”会计科目,核算企业利润归集及利润分配情况。

第二,调整现行科目,适应新体系的要求。取消原“所有者权益”类中的“本年利润”、“利润分配”科目。实务中“本年利润”账户1—11月发挥的是归集利润作用,并未体现为所有者权益,年末也仅仅在“未分配利润”部分体现为所有者权益。因此将本年利润和利润分配在科目体系中进入“所有者权益”分类本质就不符合其会计要素性质。因此,笔者建议在新设置的“利润”类中设置“利润归集”科目,核算原本年利润的核算内容。“利润分配”也进入“利润”类,将原“利润分配—未分配利润”核算的内容设置单独的一级科目“未分配利润”计入“所有者权益类”,至此会计科目体系中所有者权益和报表及会计要素分类一致,并且符合会计准则中对所有者权益和利润内容的描述。新调整后的会计科目体系表如下表所示:

重构后会计科目体系

4 结 论

重构后的会计科目,符合了会计工作原理的相关内容以及会计准则的相关描述,但该分类同样存在一个和现有理论冲突的问题,即动态会计要素期末应该无余额,虽然从年度整体来看该问题可以得以解决,但是在1—11月未进行利润分配时“利润归集”账户会存在余额,这需要对会计理论进行进一步的发展加以解决,但重构后的会计体系无论是对初学者关于会计原理和实务的理解,还是实际工作中的可操作性都会有显著的提高。

参考文献:

[1]吴德军. 会计要素、会计科目体系与具体会计科目——对现行会计科目的改进思考[J].会计之友,2011(19).

[2]财政部. 企业会计准则 2006[M].北京:经济科学出版社,2006.

[3]财政部. 企业会计准则——应用指南 2006[M].北京:中国财政经济出版社,2006.

[4]陈国辉. 会计理论研究[M].大连:东北财经大学出版社,2007.