房地产价格波动影响金融稳定的实证分析

2015-05-30王金彩

王金彩

[摘要]房地产行业的健康发展和金融市场的稳定性是密切相关的。本文以金融稳定的评价指标为标准,选取我国每年的商品房平均销售价格、金融机构贷款余额、房地产信贷风险暴露、金融机构中长期贷款额、短期存款占长期贷款比作为实证变量,首先进行ADF法检验变量的平稳性,接着采用约翰森协整检验进行协整分析,证明了商品房销售价格与各变量之间存在长期协整关系。最后用Granger因果分析法证明商品房销售价格与各变量间的因果关系。并以实证结果验证了房地产价格波动能够通过银行信用渠道以及银行流动性渠道影响金融稳定,最后给出政策建议。

[关键词]金融稳定;房地产价格波动;银行信贷;银行流动性

[DOI]10.13939/j.cnki.zgsc.2015.04.125

1房地产价格波动对金融稳定的影响机制分析

房地产价格波动对金融稳定影响的传导途径很多,这里着重分析银行信用渠道以及银行流动性渠道。

银行信用的过度扩张是金融不稳定的根源。中国是银行主导型国家,房地产发展及其融资主要依靠银行贷款,短期融资主要是依赖开发贷款,而长期靠按揭贷款。经济繁荣使房地产价格上升,增加借款者的净资产值,既增强借款者取得银行贷款的能力,又使银行资产负债表得到改善,也增强了银行等金融机构的贷款能力。资产负债表的改善使房地产价格上涨的效应放大,从而出现信贷扩张,信贷繁荣使银行存在内在危机。

银行的流动性状况,不仅取决于银行资产负债的期限的匹配,更取决于其资产负债的结构和质量。就银行内部而言,由于存在产生不正确的资产选择和信贷决策的缺陷,因此会造成银行在经营过程中的信用风险居高不下,容易产生大量的不良资产,从而银行流动性受到影响。房地产价格波动主要是通过对银行存贷款期限造成错配来影响银行流动性。当房地产价格上涨时,银行信贷的扩张必然导致房地产投资(一般为中长期贷款)在资产业务中的比例增加,一旦房地产价格泡沫破灭,房地产贷款期限被拉长甚至难以收回,即使银行债务期限不变,也加剧了存贷款期限错配风险,影响银行的流动性进而影响金融系统稳定性。

2房地产价格波动影响金融稳定的实证分析

2.1变量与数据的选取

本文以房地产价格为自变量,用计量经济学的方法分析房地产经济波动对实体经济和金融经济的影响。由于我国房地产业从1998年开始发展,本文所使用的样本取自1998年1月到2013年12月期间的季度数据,用Eviews软件处理。相关数据均来自国家统计数据库、中国人民银行官方网站。对于房地产价格的衡量,通过各季度房地产销售额与销售面积计算得出商品房平均销售价格(用HP表示)。

2.2实证检验

首先,在进行计量分析时为消除房地产价格HP、金融机构贷款额L、房地产信贷暴露数据中存在的异方差,对上述两个变量分别取自然对数,得到三个新变量LnHP、LnL、LnTTRatio。其次,针对银行流动性渠道。在进行计量分析时为消除房地产价格、金融机构中长期贷款余额、短期存款占中长期贷款比数据中存在的异方差,对上述变量分别取自然对数再差分,得到三个新变量LnHP、LnLL、LnCDRatio。处理结果,2000年以来,除银行存贷比外,我国上述各变量都处于上升趋势,时间序列LnHP、LnLL的变化特征很相似,也就是说它们之间很可能具有趋同性。

2.2.1协整检验

由检验结果可以看出,在样本期间,变量LnHP、LnL、LnLL、LnTTRatio、LnDRatio具有类似的变化趋势,说明它们之间可能存在长期稳定关系即协整关系。为确定变量之间是否存在协整关系,使用eviews7.0对变量进行检验。再对变量用OLS进行回归分析,得出长期协整关系方程。

对第一组变量LnHP、LnL进行协约翰森整检验结果如下:

由检验结果中prob.值均小于0.05,知LnL与LnHP之间存在协整关系,对方程进行ols参数估计,回归整体方程为:LnL=-1.42658437607+1.69701720627×LnHP

(-1.871953)(17.77149)

第二组变量LnHP、LnTTRatio进行协约翰森整检验结果(图略)如下:

由检验结果中prob.值均小于0.05,知LnHP与LnTTRatio之间存在协整关系,对方程进行ols参数估计,回归整体方程为:LnTTRATIO=-28.3733095785+3.29582232461×LnHP

(-7.360639)(6.82353)

由以上结果可知回归方程协整系数分别为1.70、3.30,表明房地产价格每增加1个百分点,金融机构贷款额增加1.70个百分点;房地产信贷风险暴露增加3.29个百分点。由此可知,房地产价格波动对银行信用的影响很大。

同理针对银行流动性渠道,对相关变量LnHP、LnLL、LnTTRatio的相关序列进行协整检验,若存在协整关系,则使用EVIEWS7.0软件估计出协整方程。结果(截图略)如下:

LnLL=1.38205377308+0.139281672222×LnHP

LnCDRATIO=6.82875146252-0.793119052981×LnHP

由以上两个方程可知,回归方程协整系数分别为0.139,-0.793,表明房地产价格每增加1个百分点,金融机构中长期贷款额将增加0.139个百分点;短期存款占中长期贷款的比重将下降0.793个百分点。房地产价格波动对银行流动性的影响也较大。

2.2.2因果检验

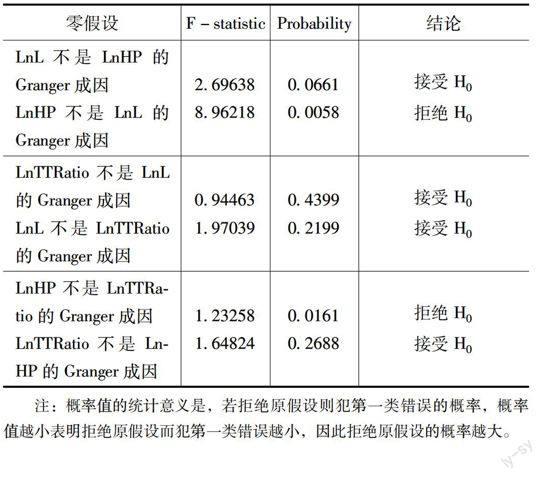

使用eviews7.0对LnL、LnHP、LnTTRATIO进行格兰杰因果检验结果如下表。

零假设[]F-statistic[]Probability[]结论

LnL不是LnHP的Granger成因LnHP不是LnL的Granger成因[]2.696388.96218[]0.06610.0058[]接受H0拒绝H0

LnTTRatio不是LnL的Granger成因LnL不是LnTTRatio的Granger成因[]0.944631.97039[]0.43990.2199[]接受H0接受H0

LnHP不是LnTTRatio的Granger成因

LnTTRatio不是LnHP的Granger成因[]1.232581.64824[]0.01610.2688[]拒绝H0

接受H0注:概率值的统计意义是,若拒绝原假设则犯第一类错误的概率,概率值越小表明拒绝原假设而犯第一类错误越小,因此拒绝原假设的概率越大。

表中房地产价格上涨是引起金融机构贷款余额增加、房地产信贷风险暴露增大的格兰杰成因,反之不成立。金融贷款余额与房地产信贷风险暴露不成因果。

同理使用eviews7.0对LnLL、LnHP、LnCDRATIO进行格兰杰因果检验:实证结果表明(截图略),房地产价格上涨是引起金融机构中长期贷款额增加、银行流动性减弱的格兰杰成因,反之不成立。金融机构贷款额增加是引起银行流动性减弱的格兰杰成因,反之不成立。

2.3实证结论及建议

通过实证分析可知,房地产价格每增加1个百分点,金融机构贷款额增加1.70个百分点;房地产信贷风险暴露增加3.29个百分点,成房地产信贷风险暴露扩大,银行存贷期限错配的增加,使金融稳定的评价指标恶化。同时,房地产价格每增加1个百分点,金融机构贷款额将增加0.139个百分点;短期存款占中长期贷款的比重将下降0.793个百分点。因此,前文提出房地产价格波动能够通过银行信用渠道以及银行流动性渠道影响金融稳定这两个观点得到证明。

基于以上结论本文提出以下几点建议,首先是发多元化展房地产融资渠道,分散信用风险。由于我国的房地产业的发展过度依靠银行信贷支持,很容易借助银行信贷扩张来扩大房地产泡沫,所以应该通过直接融资和间接融资拓宽其融资渠道。我们可以借鉴外国的房地产投资信托基金这一途径,发挥其积极的融资方式并使其逐渐引起人们的注意。其次是 规范银行贷款,减小流动性风险。银行应该适时、适势、适度的调整房地产贷款量,完善银行治理结构、金融监管和金融生态;最后是健全相关的法律法规体系,提供良好的运营环境,银行、房地产企业和居民都才会从中获益。

参考文献:

[1]王锋,李宇嘉.我国经济增长背景下的房地产市场与金融稳定[J].财贸研究,2008(5).

[2]柯异沛,黄静,屠梅曾.房价波动、信贷扩张与金融稳定[J].上海管理科学,2011(8).

[3]梁立坤.房地产泡沫化对银行体系的影响[D].天津:天津财经大学,2010(5).