调节收入分配差距的财税政策研究

2015-05-30皮孜拉古力百合提赵兴罗

皮孜拉古力?百合提 赵兴罗

摘 要:收入分配问题既是经济问题,也是社会问题,既要求有效率,又要求公平。税收政策是我国政府调控收入分配的重要工具,如何把收入差距保持在比较合理的水平、达到一个经济稳定增长发展的水平,值得探究的问题。伴随着市场机制职能的转变,我国居民收入的来源广泛、渠道增多、收入水平提高,导致居民收入差距的扩大。本文从居民收入差距的现状出发分析了现行税制在调节居民收入分配方面出现的问题,并提出相应的对策。税收政策是我国重要宏观调控手段之一,有效调节居民收入分配、缩小行业之间的收入差距具有独特的作用。因此,目前我国完善税收政策具有重大的现实意义。

关键词:财税政策;收入分配;收入差距

一、居民收入分配差距的现状

(一)城乡居民收入差距不断拉大

1978年以来,我国经济水平有较大提高,但城乡居民之间的收入差距却逐步扩大,成为当前社会经济发展上比较突出的问题,制约和影响着社会经济持续稳定增长和构建和谐社会的进程。当前,准确了解居民收入差距扩大的问题,探讨城乡居民收入差距扩大的原因,运用有效方法缩小城乡居民之间的收入差距,为现行税收政策的调整,具有十分重要的理论与现实意义。

1.农村居民收入

2012年全国农村居民人均纯收入7917元,比上年增加939元,比上年增长135%,扣除价格因素,实际增长107%;其中:

人均工资性纯收入3447元、同比增加484元、增长163%。人均家庭经营纯收入3533元、增加311元、增长97%。人均财产性纯收入249元、增加21元、增长92%。人均转移性收入686元、增加123元、增长218%。

2.城镇居民收入

2012年城镇居民人均总收入26959元,比上年增长2980元,增长125%。其中,人均可支配收入24565元、比上年增加2755元、增长126%。剔除价格因素影响,城镇居民人均可支配收入实际增长96%。人均总收入各分项增长情况如下:

人均工资性收入17336元,比上年增长1924元,增长125%。人均经营净收入2548元,比上年增长338元,增长153%。人均财产性收入707元,比上年增长58元,增长894%。人均转移性收入6368元,比上年增长659元,增长115%。2012年城镇居民人均可支配收入中位数为21986元,比上年增加2868元,增长15%。城镇居民人均可支配收入中位数比人均可支配收入低2576元。主要是受最低工资标准,城镇居民基本养老金和离退休金以及最低生活保障标准提高影响,城镇低收入户收入增速较高;同时,高收入户也保持了较快的增长速度,所以中等收入户增速相对较慢。

3.城乡居民收入的比较

2012年全国农村居民人均纯收入7917元,比上年增长135%,扣除价格因素,实际增长107%;城镇居民人均可支配收入24565元,比上年增长126%,扣除价格因素,实际增长96%①;

2012年城镇居民人均可支配收入与农村居民人均纯收入之比为310:1,2011年该收入比为313:1。

城镇居民和农村居民人均可支配收入的差距比以前年缩小了很多,但是还是有一定的差距。这表示我国城乡居民收入差距扩大。因此,我们要采取有效措施缩小居民之間的收入差距,这为现行税收政策的调整和完善提供重要的依据。

(二)地区间的收入差距不断的扩大

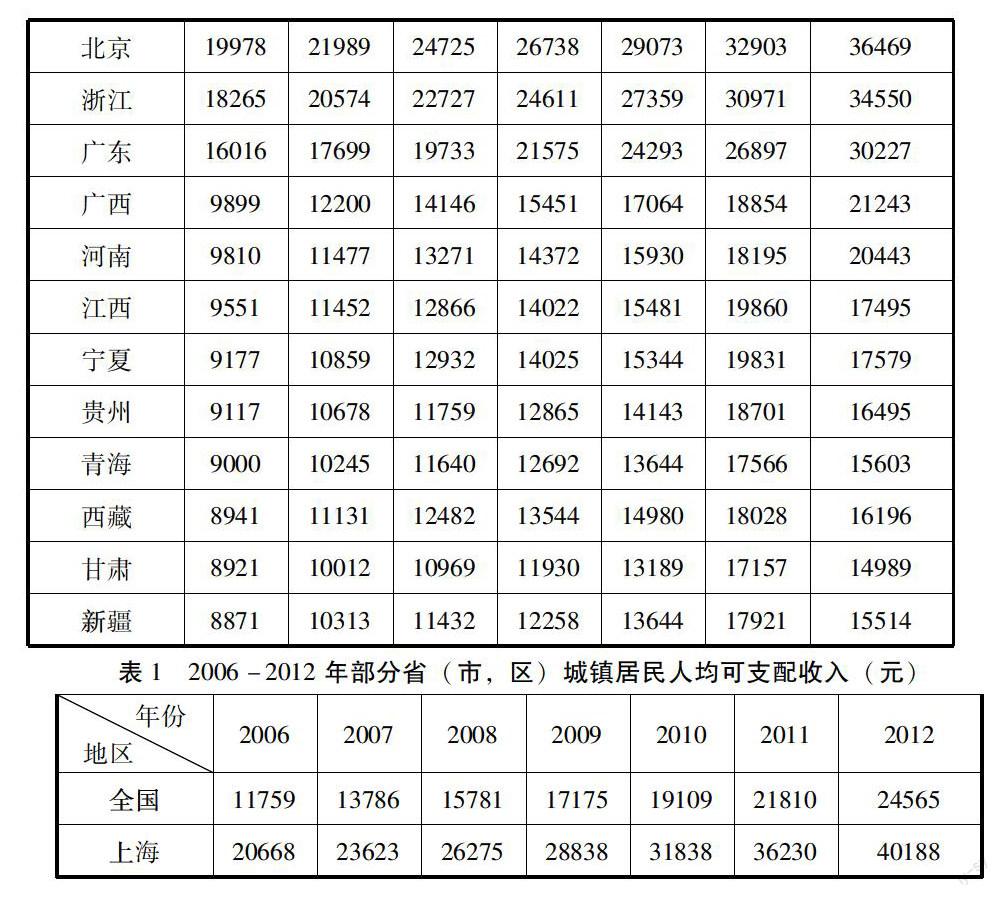

2010年到2012年这两年,随着各省区居民生活水平的提高,收入增长速度也开始剧增,但增长速度不同,导致地区间收入差距扩大。这一结果主要归因于采取优先发展东部沿海地区的倾斜性政策导致的地区经济发展的不平衡。

通过以上表1数据可以清晰地看出2006年的各个地区间的城镇居民收入差距是很大的。到了2008年差距越来越缩小,2010年城镇收入差距明显缩小,到了2012年各地区之间的收入差距还是在不断的扩大,居民收入差距情况还是存在的。

2012年北京城镇居民收入增速108%,农村居民收入增速118%、山西城镇居民收入增速12%,农村居民收入增速13%、广西城镇居民收入增速126%,农村居民收入增速148%、贵州城镇居民收入增速134%,农村居民收入增速16%、西藏城镇居民收入增速115%,农村居民收入增速151%、青海城镇居民收入增速126%,农村居民收入增速164%。农村居民收入增长速度较快,但可以看出东、中、西部地区间的收入增长速度存在差距。

二、调节收入分配中存在的问题

(一)增值税制度有待完善

我国现行增值税主体税种为中性,能充分发挥其公平税负,提高市场经济效率的有效作用,使之为市场经济体制更充分的发挥经济作用。但是我国现行的增值税制还没能够充分实现自身本应该有的经济作用②:

1.现行增值税制的征税范围比较窄,不包括有一些劳务和农业产品生产环节。这导致了增值税进项税额抵扣不均衡,而出现了居民间税负的不平衡。增值税与营业税衔接环节也出现了严重重复征税问题。最终导致不能充分平衡各个行业和居民之间的税收负担,给市场经济作用的有效发挥造成了没有必要的经济效率损失,同时也逐渐形成了城乡居民、各省区之间的收入分配的不平衡。

2.对购进的固定资产价款,不允许扣除,因而出现了重复征税。目前我国生产型增值税对购进固定资产价款,不允许任何抵扣,这不仅影响了市场经济主体之间的竞争力并且也影响了生产型企业的再生产能力,在生产环境中出现了重复征税的问题,造成了劳动密集型经济主体和资本技术密集型经济主体之间税收负担不平衡,这不利于纳税人能够创新并采用先进技术设备的积极性,最终导致市场经济发展速度的缓慢。

3.我国现行的增值税是价内税,税负的转嫁是普遍存在,转嫁的税负的多少取决于商品的供给和需求的弹性程度,这样看来,生活用品的需求弹性比其他产品小,奢侈品则反之。对于收入水平比较低的居民来说,消费的生活用品占很大一部分,而对于收入水平较高的居民来说,奢侈品的消费较多,这意味着收入水平低的居民承担增值税税负比高收入的居民相对来说还是更重一些,也就是说,在收入分配调节作用上增值税具有累退性。可以看出因为我国增值税收制度的不够完善,收入分配差距越来越扩大。

(二)个人所得税缺乏科学性和合理性

作为调节收入分配的作用上最能发挥能力的税种之一,个人所得税在实现收入分配的公平方面发挥着重大作用。但我国个人所得税与市场经济的发展要求还不太适应,这些年来,虽然对个人所得税不断的进行调整,但个人所得税制度还是存在不完善的地方,缺乏科学性和合理性。

1.税率缺乏科学性。个人所得税采用的是比例税率和累进税率相结合的税率制度,因而产生了一些问题,比如:一是税收负担不合理;二是税率档次过多;三是累进税率偏高。这对逃税人提供了有利的条件,再说目前我国税收征管水平还不能够充分发挥作用,容易产生逃税和偷税等不道德的行为。

2.税收征收模式不合理。在个人所得税征收模式方面,我国采用的是分类分项模式,税收来源不同而所征的税负也不同,税收征收起点和费用扣除率也不同,使用的税率各不相同,导致了税收负担和公平原则的不合理。

如果对收入水平差不多的居民使用不同的税率,出现居民税收税负不公平的现象,致使高收入居民逃税或避税的问题出现。而收入少的居民也同样,导致居民之间的收入差距拉大。

(三)税收征管制度没有充分发挥作用

有效调节收入分配上,税收征管制度的作用很重要,目前我国经济水平不断的发展,税收征收工作变得复杂,很难多到一个合理的水平。因此,迫切需要税收征管制度和税收制度的进一步改革。

1.随着各省区、各地区的经济体质和市场机制制度的转变,经济主体的经营活动和城乡居民的消费模式上发生了很大的变化,然而,现行的税收和征管制度的发展水平没有很好的适应现阶段我国的经济发展进程,不能有效的适应市场经济发展的客观要求。税收征管制度的有待完善,税收征管工作还没形成有效的法律法规,税收征管体制还是变动之中。

2.税收征管基本要素包括征税人,征税手段,征税方式和征管体制。其中,征税人在税收征管工作中的作用重大,尤其是对于征管人的业务道德素养,敬业精神等职业道德素质直接深入影响征收工作的有效进行和征收水平;征收方式和征管手段是否合理直接涉及到收税征管水平和工作效率。税收征管体质和制度是税收征管工作的依据,体现市场经济发展税收征管工作的重要途径之一,也是税收征管工作效率高低的评价基础,也是反映税收征管特征的依据③。

三、调节收入分配差距的有效对策

近年来,各税种制度和征管工作对有效调整收入分配差距的作用越来越弱化,各税种和征管的改革不适应于市场经济发展进程,财税制度难以适应市场经济发展要求。根据我国市场经济与社会发展水平的实际情况,通过财税制度的改善,提高财税制度对市场经济机制运行的调节功能,促进社会经济稳定发展。

(一)加强税收制度调控收入分配的作用

加强税收调控收入分配的作用需要改善税收制度和征管制度,要构建协调配合的财税制度,合理搭配一个有效手段,覆盖经济主体运动全过程的交叉调控体系,有效发挥财税制度和市场经济制度的再分配职能④。

为了调节居民收入差距,2011年我国推出了一些个人所得税的改善措施。比如:调整了个人所得税费用扣除标准提高到3500元,实现了税收公平原则,在一定程度上缩小了行业之间的收入差距。调整消费税征税范围,加强对高消费的调节作用。

(二)完善个人所得税制度

目前我国采用的分类所得税存在的主要问题是无法较好地体现量能纳税,容易形成纳税人通过分解收入和多次扣除费用,逃税避税等一些问题。

1.调整个人所得税征收模式。应该改进分类所得税制度,目前在各国运用的模式有两种,一是分类征收;二是综合征收。大部分发达国家用综合征收模式,这种模式合理安排税收负担和居民收入,但在这种模式对税务部门的要求较高,必须保证税务部门的资料全面并且纳税人的道德素质要高保证所有纳税人全面申报,才可以有效进行税收征管工作。我国可以借鉴其他国家成功的个人所得税模式。

2.引入税收指数化条款、建立弹性税收制度。这两年来,由于通货膨胀原因不同行業之间的收入差距开始拉大,因此,为了消除通货膨胀对个人所得税制的影响,可以实行税收指数化,根据通货膨胀的程度相应调整费用扣除额和税率表中的应纳税所得额级差距。这样做既可以有效地防止因为通货膨胀导致的税率上升,也可以缩小居民收入之间的差距。

(三)强化税收征管

税收征管能力和水平不仅关系到市场经济的进一步发展,也是财税制度功能和作用是否有效发挥依据,特别是对财税制度对经济主体收入分配的调节作用更是如此。没有科学合理的征管手段和方法,也很难发挥税收制度的作用。促进经济机制和财税政策对居民收入分配差距的调控⑤作用,可以采用以下几个方法:

1.提高经济主体的纳税意识,建立一个合理有效的征管配套措施。一是在各省区建立一个工作站,宣传税法条例并加大对避税,偷税人的惩处力度。在执行征管工作中,严格按照税法执法,提高经济主体纳税意识,税务机关定每月一日开展税收宣传活动,这不仅让纳税人更多了解税法制度而且对税收征管工作人员带来在以后工作上的方便。加强税务稽查并加大对偷,抗税人的惩处力度。

2.提高税收征管水平、改革征管模式。努力提高税收征管水平,严格要求每个税务人员依法办事,税收部门要不断的强化税收监控,可以创建税收征管计算机网络体系。提高税务部门的办事能力,观察市场经济对不确定的经济主体进行合理的监督检查。

3.提高税务人员的综合素质。一是提高税务人员的职业道德素质,是最基本执行公务时必须遵守的要求之一;二是不断地提高税务人员的税收征收技术,这直接影响着税收征管工作的有效性;三是建立税收管理机制。如果要有效实施征管工作,税务人员必须要了解各个经济主体的经营范围和经营状况,掌握经济主体涉税准确信息,这是税收征管的基础工作。(作者单位:武汉中南财经政法大学)

注解:

① 数据来源是据国家统计局对全国31个省(自治区,直辖市)7.4万户农村居民家庭和6.6万户城镇居民家庭的抽样调查.www.northnews.cn。

② 罗建媛.论我国个人收入分配的税收调控[D].江西:江西财经大学,2003.

③ 陈宗胜.经济发展中的收入分配[M].北京:三联书店,1991.176.

④ 王伟光.科学发展观研究[M].北京:中共中央党校出版社,2005.

⑤ 杨灿明.转型经济中的宏观收入分配[M].北京:中国劳动社会保障出版社,2002.

参考文献:

[1] 樊丽明.税收调控研究[M].北京:经济科学出版社,1999.

[2] 吴云飞.我国个人收入分配税收调控研究[M].上海:复旦大学出版社,2001.

[3] 佘家金.对我国居民收入差距情况的分析及相关对策研究[J].国家税务总局税收科学研究所研究报告,2006.

[4] 蒋晓惠,张京萍.论税收制度对收入分配调节的效应[J].税务研究,2006

[5] 罗建媛.论我国个人收入分配的税收调控[D].江西:江西财经大学,2003.

[6] 倪丽丽.我国个人收入分配的税收调控研究[D].南昌:南昌大学,2007.

[7] 陈宗胜.经济发展中的收入分配[M].北京:三联书店,1991.176.

[8] 王伟光.科学发展观研究[M].北京:中共中央党校出版社,2005.

[9] 杨灿明.转型经济中的宏观收入分配[M].北京:中国劳动社会保障出版社,2002.