M公司违规问题研究

2015-05-30戴璐璐

戴璐璐

一、引言

随着经济的发展及会计学科的进步,大量的公司违规现象随之发生。例如国外著名的强生公司、星巴克公司和微软公司违规问题。而在中国,虽然企业的管理体制逐步健全,但违规问题也层出不穷。但直至今日,我国关于公司违规方面的研究仍远远落后于西方国家,并且与其相关法律制度的完善程度和市场的约束机制也较为落后,这便给许多公司违规操作带来了机会。

本文中,以M公司违规问题为案例,从四个侧面分析其舞弊的动机,利用股价反映分析其曝光后的市场反应。为我国公司违规问题的防范与治理提出建议。

二、M公司概况

中国中信股份有限公司(港交所:0267)是在香港交易所上市的综合企业公司。M公司主要业务是销售及分销,汽车及有关服务、贸易、发电及基础设施、物业、工业制造以及信息业。公司在香港注册,现任董事局主席兼董事总经理为常振明,上任董事局主席为荣智健,董事总经理为范鸿龄。

三、M公司外汇合约巨亏案

2008年10月20日,M公司突然发出盈利警告,指出为了减低澳洲西澳大利亚州铁矿项目面对的货币风险,集团与汇丰及法国巴黎银行,签订多份“累计杠杆式外汇买卖合约”(累计股票期权 accumulator),但后因澳洲元大跌而亏损逾150亿港元,预计全年业绩将录得亏损。翌日,M公司股价急跌55%,收市报MYM6.52港元,跌MYM8港元,跌至1991年的水平。事后,董事总经理范鸿龄指荣明方涉及事件,已被调离财务部,接受降级和减薪的“纪律处分”。M公司亦因此向母公司中信集团要求注资。2009年4月7日,香港警务处商业罪案调查科搜查M公司的公司总部,调查公司在2008年投资外汇巨亏的事件。而在2009年4月8日,荣智健及范鸿龄辞职,空缺由常振明补上。

四、M公司交易巨亏原因

1.外部原因——澳元汇率波动

M公司交易巨亏有可能是因为澳元的走高而引起的。

2.直接原因——风险政策执行不到位

风险管理机制不健全。(1)在交易之前缺乏风险识别与评估。据M公司审核委员会的公告,M公司的人员在交易前并缺乏对澳元贬值可能带来的风险的评估。可以看出,M公司在进行衍生工具交易前,没有识别相关的风险并对其损失进行评估。(2)而在合约持续期间,企业也缺乏对风险因素的关注,缺乏对其发生的概率和损失的金额的评估,应该关注各种政治、经济和法律方面的可能会影响澳元汇率的因素。在金融危机的背景下,多个国家受到影响,包括澳大利亚,而澳元的汇率很可能会受到下行压力的时候,M公司并没有做出风险识别和评估机制。

3.根本原因——内控制度存在漏洞

M公司很可能存在内控制度的漏洞,问题发生后整整30几天才对外公布,让人难以置信,这显示出M公司内控存在漏洞,而且实际负责公司财务的是公司主席荣智健的女儿荣明方,而并非是已经辞职的张立宪和周志贤。

内控体系不健全,财务越权操作交易。据M公司审核委员会的调查结果,澳元巨亏是由于公司的财务董事没有遵守集团对冲风险政策,交易并未按规定取得主席批准,这是财务董事越权的结果。可见,M公司在内控方面存在问题,缺乏授权与职责分离机制。

五、违规的方法及审计结果

1.违规方法一——隐瞒实情

2012年8月28日,M公司内幕交易案终于在香港开审。作为控方的香港证监会,首次爆料,指当年M公司察觉到相关合约有所不妥的时间,其实早于公告提及的2008年9月7日,内情被瞒报长达54天。

2.违规方法二——内幕交易

2008年8月下旬,澳元的汇价相对于合约内的协定汇率大幅下滑,中信财务部助理董事崔永年参与估算。8月30日,当时担任集团董事的张立宪曾在发给崔永年的电子邮件中告知外汇合约的风险状况已失控。2008年9月7日M公司发现外汇合同的亏损。时任M公司财务部助理董事崔永年,根据控方给出的新时间表,当时已掌握有关外汇合约亏损等机密,且属于股价敏感资料的崔永年,根据掌握的资料分别在9月9日和9月12日出卖自己的股份,因为内幕交易而避免了以公允价值计量136万港元的损失。

3.违规方法三——虚假陈述、串谋欺诈

M公司旗下子公司大昌行于2008年9月12日在回應外汇合约损失时,在股东通函中称,“……就董事所知,本集团自2007年12月31日以来的财务或交易状况概无出现任何重大不利变动”。这个公告覆盖的信息范围最迟可至9月9日——也就是说,M公司在发现外汇合约亏损两天后,仍向外界宣称公司并无“重大不利变动”。假如这一情况被证实,M公司9月12日的公告内容就存在不实及误导成分,构成了标准的虚假陈述。

更关键的是此时正至2008年9月华尔街风暴的前夜,然而,到M公司10月20日披露信息时损失已经高达155亿港元。可以设想,假如公司能够及时披露外汇合约的重大损失,投资者可能可以躲过华尔街风暴。M公司的这一行为不仅违反了证券监管法规和公司法,而且对股东和大众造成了非常严重的损害后果。

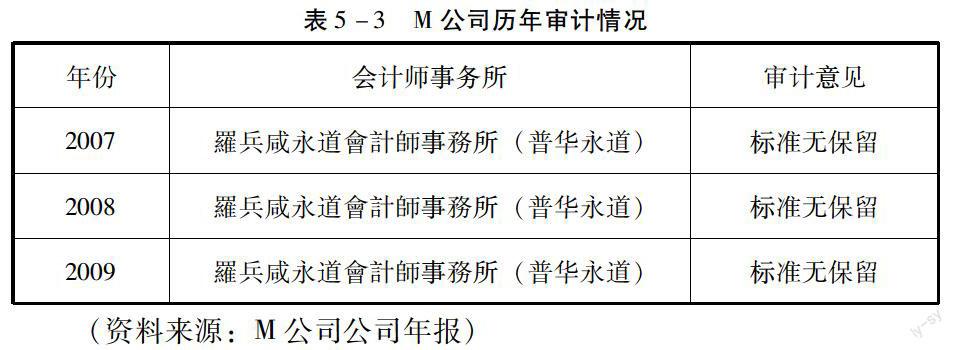

对M公司进行审计的会计师事务所为普华永道会计师事务所。在其2008年审计报告中找到如下一段话:我們認為,該等綜合財務報表已根據香港財務報告準則真實而公平地反映貴公司及貴集團於二零零八年十二月三十一日的事務狀況及貴集團截至該日止年度的虧損及現金流量,並已按照香港 《公司條例》 妥為編製。

由此我们可以看出,虽然M公司涉嫌虚假披露,但是对其进行审计的会计师事务所并未尽职审查出来,但也并未由此造成的不良后果承担责任受到处罚。这也从侧面反映出我国审计制度的缺陷。

这也从侧面反映出我国审计制度的缺陷。由于我国市场还不够完善和有效,投资者获取信息的质量和时间都较低,加上“庄家”们握有大量内部信息,可以适当操控市场,直接剥削投资者利益。证监会对各公司审计报告检查的力度也不够,处罚更像是走形式。对比国外,美国很多上市公司因为财务舞弊而受到政府和相关监管机构的大力处罚,直接大幅度影响其股价,市场表现非常明显,大部分公司都因为舞弊行为而破产。这样力度的处罚,不仅可以适当减少财务舞弊的行为,而且可以促进相关部门的审查。总之,我国需要加强和完善的地方还有很多。

六、启示

全球金融危机的大背景下下,我国公司和监管部门急迫的课题是控制公司衍生金融工具投资风险。

内部控制制度上考虑,公司应该制定成文的程序和政策,来明确规定其衍生金融工具业务风险管理的指引。

我国的处罚以罚款、行政处罚、公开谴责为主,构成犯罪的追究其刑事责任。(作者单位:上海大学)