“奔私”公募大佬业绩大起底

2015-05-30高琛

高琛

公募派投奔私募的管理人,堪称投资管理行业的实力干将,亦有所长有所短,其长期业绩特征还需投资者细细考量。

牛市启动公募“奔私”潮

A股市场时隔7年的牛市行情,让公募界的大佬们蠢蠢欲动,纷纷转身投奔私募基金。在最近一年中,公募基金经理的离职率明显偏高,从知名基金经理的去向来看,众多流失的公募管理人均选择了投奔或成立私募基金公司。

从公募基金经理的类型上来看,权益类基金管理人仍然是投奔私募的主流,主要可分为以下三类:一是2014年以来的牛市行情中有出色管理业绩的基金经理。例如,原宝盈基金王茹远、原兴业全球陈扬帆、原景顺长城王鹏辉;二是从业多年的基金行业老兵,也在这波牛市中急流勇退,谋划进入私募领域。例如,原华安基金尚志民,基金从业时间已在10年以上;三是基金公司的部分高管,也成为此轮公募“奔私”热潮中的重要组成部分。例如,原兴业全球副总王晓明、原汇添富总经理林利军等。

从时间节点上来看,牛市是公募管理人转任私募的主要时间区域。目前,私募领域的知名公募派管理人,大多是在2007年牛市左右成立私募基金,例如从容投资吕俊(原上投摩根)、星石投资江晖(原华夏基金)、淡水泉赵军(原嘉实基金)等。如果将2007年牛市公募管理人奔私募看成第一波浪潮,那么2014年以来的这波“奔私”热正蓄势待发。此轮“奔私”比之前更为有利的优势在于,新基金法给予私募业更多的认可及规范,为公募管理人“奔私”后的运营管理提供了更好的空间。

公募派管理人业绩突出

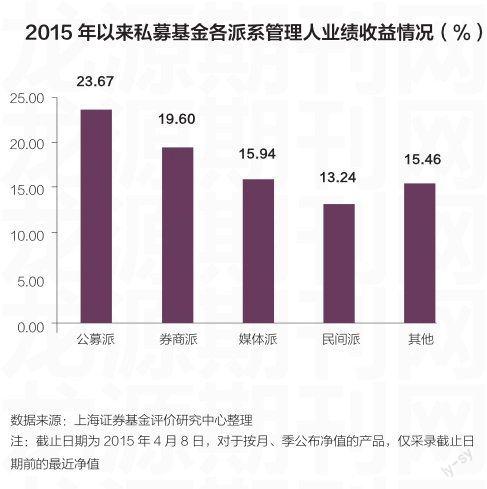

现有私募产品的管理人来源,大致可分为:公募派、券商派、媒体派、民间派、其他等五类。其中,公募派管理人今年以来的平均收益率处于首位。

具体而言,从业绩收益率来看,2015年以来公募派平均收益率达23.67%,超越同期私募基金的平均收益率18.37%。同期券商派的平均收益率为19.60%,位居第二;而民间派系,由于管理人水平参差不齐,平均业绩仅为13.24%,位居末位。

公募派管理人中,业绩收益率较高的管理人不少。例如,巨杉资产齐东超、清水源投资张小川、汇利资产何震、从容投资吕俊、言起投资言程序,他们代表产品的最高收益率分别为89.26%、77.60%、70.37%、70.17%、64.42%。其中,齐东超则为2014年之后新一批公募奔私的基金经理,其所管理的巨杉净值线系列产品在私募基金中业绩极为突出,多只产品今年以来收益率突破80%。

公募派管理人产品特征

从过去几年的历史时间段观测,公募派管理人及其发行的产品,大致具有以下几个特征:

1、明星效应带来的募资优势。公募基金管理人转任私募,相对于其他私募管理人来说,已经具有被公众认可的投资业绩,有助于其私募产品树立良好的业绩口碑。因此,公募派管理人旗下所发行的产品数量以及募集规模,均具有绝对优势。例如,媒体所传的原“公募基金一姐”王茹远,离职17天便火速成立私募基金公司,连发多只产品并遭遇抢购,单日募集量便超过10亿元,火爆程度令其他私募管理人望尘莫及。过往情况也印证了这一点,目前管理产品数量较多的私募基金公司,大多源于公募派。

2、投资业绩较为稳健。公募管理人已具备较为丰富的投资管理经验,其产品收益的稳定性相对较好,出现收益率极高或极低的情况较少,风险偏好程度相对较低。从最近五年的收益情况来看,公募派管理人的业绩收益率大多处于私募基金平均业绩之上,波动率则相对小于行业平均水平。另外,公募管理人之间的产品收益差距较小,整体投资业绩相对于其他派系管理人处于较高水平。

3、更善于在牛市中获取收益,对熊市的风险抵抗能力相对较差,高收益产品相对其他私募管理人略逊一筹。由于公募基金的投资标的主要集中于A股市场,因此,从公募转型来的管理人更善于在A股牛市中获取超额收益,而熊市中的收益率相对较低,对于A股市场下行风险的控制能力较差,对其他领域的投资管理能力相对欠缺。例如,在2011年市场低迷时 ,公募派管理人的业绩则低于私募基金平均水平。此外,在各年度居前列的高收益私募产品中,公募派管理人的產品少有问津。即使在2015年以来公募派管理人相对具有优势的牛市行情中,纳入统计的收益率前十位产品中,也大多出自于以徐翔为代表的民间派系,未见公募派管理人一席身影。