中国能否避免“日本综合症”

2015-05-30姚洋

[摘要] 日本在经历长期高速增长后,GDP增长率出现断崖式骤减,经济陷入通货紧缩,资产泡沫膨胀并最终破灭。中国经济的快速追赶,也带来了一些问题,如过于依赖外部需求,资产价格和消费品价格快速上涨,制造业面临空心化问题,老龄化严重等。但中国是一个人口和地理大国,未来一段时期的经济增长率将高于日本1974~1993年之间的表现,中国人均收入也将比日本1993年的水平超出10%。

[关键词] 日本综合症 增长率 中国 潜力

[中图分类号] F123.2 [文献标识码] A [文章编号] 1004-6623(2015)06-0013-09

[作者简介] 姚洋(1964 —),江西新干人,北京大学国家发展研究院及中国经济研究中心教授,北京大学国家发展研究院院长、中国经济研究中心主任,研究方向:经济发展、新政治经济学。

一、引 言

直到2008年全球金融危机爆发前,中国经济保持了创纪录的长期增长。即便在危机造成世界其他地区经济增长停滞之时,中国通过采取大规模的经济刺激政策仍然继续保持了经济的高速增长。然而,从2010年开始,中国经济增长进入了持续下滑的通道。到2014年,中国经济已经令人格外担忧,许多人认为中国经济将重复日本在1973年石油危机之后的发展路径。

日本曾经历过两次断崖式的经济减速。第一次发生在石油危机之后,日本经济增长率由1951年至1973年间平均9%的水平,骤降至1974年至1993年间平均3.5%的水平①。第二次发生在1993年房地产泡沫破裂之后。从那时起,以日元计算,日本经济总量实际上没有任何增长。同时,日本还经历了长时间的通货紧缩。第一次经济减速很显然是石油危机对全球市场的冲击造成的。第二次经济减速的原因还存在争议,不过,人口老龄化加剧以及日元持续升值所导致的国内需求下滑,被认为是两个重要的因素。

日本的经历被媒体形象地总结为“日本综合症”②。中国采取出口导向型经济增长模式与石油危机之前的日本类似。这种模式导致的贸易盈余推动人民币不断升值。比日本更糟的是,中国的人口老龄化问题已经凸显,而此时的人均收入水平远低于日本在相似人口结构时的水平。因此,担心中国在全球金融危机的冲击之下重蹈日本覆辙,陷入“日本综合征”式的发展困局,并非没有道理。

然而,中国具有一个日本无法企及的优势,那就是,中国是一个人口大国和地理大国。中国幅员辽阔,区域发展水平差异极大;与日本相比,收入分配非常不均。中国以往的经济增长主要来自于沿海省份的贡献,而内陆省份的发展则远远落后。这种差距虽然带来了问题,但区域间的增长收敛意味着内陆省份的经济增长未来有望超过沿海省份。其结果是,整个国家的经济增长率将高于日本在1974至1993年的水平。

本文将首先描述“日本综合症”的特征和成因,通过对中国和日本的比较,说明中国重演“日本综合症”的可能性是存在的。之后将列举若干证据,表明内陆省份在中期具备保持较高经济增速的潜力。这些分析将有助于修正人们对于未来15~20年中国经济增长趋势的看法。

二、日本综合症的特征与成因

日本综合症有三个特征:在经历长期高速增长之后,GDP增长率出现断崖式骤减;在经济增长出现停滞之后,陷入长期的通货紧缩;长期的牛市导致资产泡沫膨胀并最终破灭,之后资产价格在长时间内持续下降。这一节将首先通过经验事实说明这三种特征,然后提出对此现象的两个解释,即全球市场的实质性调整和人口老龄化加速。

(一)特征

日本是实行出口导向型经济发展模式的先驱者。在二战结束后的一段时期,大部分后发国家都采取了当时备受推崇的进口替代政策,但日本却采取鼓励出口的政策,这使得其在20世纪50年代至60年代实现了经济高速发展。这此过程中,日本采取了固定汇率政策,使日元与美元的汇率保持不变。20世纪70年代初期,随着布雷顿森林体系的崩溃,日元对美元开始不断升值,但这并没有阻止日本经济的增长。1951年至1973年,日本经济平均增长率(以2005年美元固定汇率计算,下同)达到9.0%,直到1973年石油危机以后,日本经济才出现了真正的下滑。此后,日本经济增长率经历了两次断崖式的下跌。图1中给出了三组日本经济增长的数据:“日元经济增长率”是以不变价格日元计算的GDP实际增长率;“购买力平价经济增长率”是以按照购买力平价折算的不变价格美元衡量的GDP实际增长率;“美元增长率”是以名义美元价格计算的GDP增长率,这组数据可看作是“以日元计算的GDP增长率”、“日本的GDP平减指数”以及“日元对美元年均升值率”的加总。“购买力平价经济增长率”涵盖的时期为1952年至2011年,其他两组数据涵盖的时期为1961年至2014年。

石油危机后,日本经济增长率出现了第一次断崖式下滑。全球市场因此深受打击,对日本产品的需求出现下降。在20世纪50年代至60年代的大多数年份,尽管出口在总需求中的比重较大,但日本的贸易整体上还是处于入超地位。然而自1969年开始,日本贸易状况出现逆转,到1972年,其贸易盈余已经达到520亿美元,占GDP的比重达到1.67%①。石油危机使得这种趋势彻底改变:在1973至1975年的三年里,日本贸易再次出现赤字,尤其在1974年,日本贸易赤字达到650亿美元。同年,日本经济总量以日元计算减少了1.2%,以购买力平价计算减少了4.0%,以美元计算减少了8.1%。虽然1975年以后日本出口开始复苏,但经济增长率再也没能恢复到危机前的水平。石油危机造成日本经济增长发生了永久的结构性改变。1974年至1993年,日本经济的平均增长率以日元计算已降低至3.7%,以购买力平价计算已降低至3.5%。不过日本的增长率在当时仍然高于世界上其他国家:彼时美国经济正在经历艰难的调整,欧洲正试图摆脱由社会福利体制造成的诸多问题,南美正深陷主权债务危机的泥潭。唯一能与日本经济增长相抗衡的国家和地区,只有“东亚四小虎”和其他几个亚洲新兴工业化国家。当时,日本开始取代美国成为世界革新的领导者,“日本第一”成为流行语。实际上,由于日元对美元的持续升值以及日本持续的通货膨胀,日本经济年均增长率在1974年至1993年之间达到12.9%(以美元计价)。结果,日本在这段时间获得了巨大的国际市场购买力。

日本经济第二次断崖式下降发生在1993年,当时日本房地产泡沫破灭,国内物价停止上涨。在1994年至2014年的21年里,以日元计算,日本经济总共增长了18%,平均每年增长0.8%,如果以购买力平价或美元名义价格计算,情况更糟,年均增长只有0.7%。在这段时间内,日元对美元持续升值,升值幅度达到每年0.7%(除过2012年至2014年“安倍经济学”实行期间2.2%的年均增长率)。因此,以美元价格计算的较低年均增长率主要是由日本的通货紧缩造成的。

除了经济增长率经历两次断崖式下降外,“日本综合症”还可以通过消费品价格和资产价格进行描述。图2显示的是1961年到2010年日本国内物价水平(CPI)及其变化幅度。在这半个世纪里,日本国内物价变化可以分为三个阶段。第一个阶段是1961年至1980年,这20年中日本CPI增长率平均为7.5%,展现出赶超型国家的典型特征。这段时期巴拉萨—萨缪尔森效应发挥了明显的作用:当日美两国的收入差距迅速缩小时,日本的国内物价水平快速上升。第二个阶段是1981至1995年,日本经济进入持续通缩的通道。在这段期间,日本国内价格水平保持了1.7%的年均增速。最后一个阶段是从1995年至2010年,这段时间,日本国内价格水平每年下跌1.0%,只在1997年出现过上升。

资产价格也呈现出类似的变化。图3用四组季度数据显示了日本1970年以来房地产价格的变化。这四组数据分别为:名义房价、真实房价、房价收入比以及房价租金比,均以2010年作为基准年份。第一组数据显示,20世纪70年代至80年代,以日元计算的房地产名义价格持续上涨,没有任何停顿。真实房价在1973年出现猛增,但之后便迅速回落并与名义房价的变化保持同步。房价收入比和房价租金比在1973年也出现了迅速增长的情况。总体来看,70年代至80年代这几组数据一直在高位波动,在1991年第一季度达到顶峰,之后便逆转而下。值得注意的是,这四组房价数据下降的幅度非常接近,到2005年实际已经趋于一致了。在经历长时间的下降之后,日本的名义房价已经回落至20世纪80年代初期的水平,真实房价回落至20世纪70年代的水平。其结果是,普通日本家庭已经能够很好地承担住房的价格。在1970年至1990年之间,平均房价收入比为177,到了2013年底,平均房价收入比已经降为91,这意味着,普通日本家庭在房地产市场上的购买力提升了94.5%。

图4展示的是日本股票价格指数。上世纪80年代末期,房地产泡沫与股市巨大的泡沫一起破灭。唯一不同的是,股市泡沫比房地产泡沫早两年破灭。1989年,股市价格达到最高,在之后的4年里,股市下跌了40%,除了全球金融危机前两年及最近“安倍经济学”实行的几年,日本的股市一直处于下跌通道。

(二)成因

日本经济增长率出现第一次断崖式下降很显然与石油危机有关,这次危机导致全球市场都经历了一次大调整。如果不是这次危机,日本的出口导向型经济增长方式还能持续一段时间。但即便没有发生石油危机,日本的经济增长最终还是会下降。这是因为日本的工资水平在不断上涨,石油危机只不过是以更加剧烈的方式加快了这个过程而已。

资产泡沫是在经常账户顺差不断增长和日元快速升值的推动下形成的。图5显示的两组数据,一组是名义汇率,另一组是经常账户占GDP的比重。汇率通过对美元的间接标价法显示(100日元兑换的美元)。在1980年以前,日本经常账户基本保持着平衡。1980年以后,日本经常账户再也没有出现过逆差,而是经历了两段“一边倒”的时期。第一段发生在1980年至1986年,第二段发生在2001年至2007年。前者导致广场协议签署,推动了日元持续升值。在1985年至1995年,日元对美元升值了154%。持续上升的经常账户顺差帮助日本国民快速积累起财富,日元的快速升值更是极大地增强了日元的购买力。这些财富有一部分被用于购买国外的产品和劳务,但更大一部分则投入到日本国内的房地产市场和股票市场,资产泡沫由此形成。

许多分析家指责日本央行制造了资产泡沫,并使泡沫不断膨胀。日本央行没能利用好利率政策或许是事实(其最开始设定了较低的利率,希望可以抵消日元升值带来的不利影响,而当资产泡沫形成之后,日本央行又过于迅速地提升了利率),但日本在购买力突然巨幅增加的压力之下,资产泡沫的形成是难以避免的。资产泡沫一旦形成,终究会破灭,突然升高的利率可能只是加速了资产泡沫的破灭。

日本经济增长第二次断崖式下降发生在资产泡沫破灭之后。在两次经济减速过程中,日本仍然通过增长收敛获益,虽然其经济增长率未能恢复到石油危机前的水平,技术进步还是推动了经济的增长。但增长收敛终会完成,资产泡沫破灭加速了收敛型增长的结束。根据新古典增长模式的预测,这之后日本应该进入稳态增长阶段。人均GDP增长率将与技术进步的速度一致。如果日本的经济制度、人口结构与美国相同,日本经济增速将与美国保持一致。然而事实并非如此,两国的人均收入差距自1993年之后不断加大。

日本的经济体系显然缺乏一定的调整能力,这使得其很难像美国一样获取极高的经济效率。尤其是日本劳动力市场的灵活性远不如美国,日本的工资差异较美国更低。日本经济比美国经济受到更多管制,日本也没有美国引以为豪的高效金融市场,这些都阻碍了日本成为像美国一样的创新型国家。

日本和美国在经济体制方面的差异是选择的结果。尽管美国经济有着超凡的表现,但也给居民带来了较大的压力。日本非常理性地选择了效率相对较低的经济发展方式,给居民造成的压力也较小。日本真正区别于美国的地方在于人口结构。当美国的人口正以健康的速度增长时,日本的人口却迅速萎缩并陷入老龄化。这或许就是两国的发展在上世纪最后25年分道扬镳的一个主要原因。日本的人均GDP和工人人均产出的对比能够表明这一点:日本2000年以后的人均GDP增长率在主要工业化国家当中是最低的,然而,其工人人均产出在这些国家中又是最高的(Weinstein, 2013)。这种对比显示出,日本的经济增长潜力已经受限于其不断减少的劳动力规模。

在需求方面,老龄化可能也构成日本经济增长的一个阻力,因为这限制了国内需求的增长。图6展示了日本劳动人口占比对国内物价水平和实际汇率的影响。在20世纪90年代早期,劳动人口占比达到最高点,之后便开始大幅下降,国内物价水平与实际汇率也随之同步下降,这也许并不是一个巧合。日本在20世纪70年代至80年代创造巨大财富的那一代人现今已步入晚年,他们正依靠出售年轻时积累的资产来支付晚年的生活费用。这部分老龄人口规模不小,他们对资产的出售给资产市场特别是房地产市场造成了巨大的下行压力。这在很大程度上解释了为什么日本资产价格持续下滑。相比较而言,日本这一代的老年人要比其他工业化国家的老年人更加富有,但他们不爱消费。这种财富与消费不平衡的情况限制了日本消费的增长,对消费市场造成了下行压力,国内物价因此下降。

总之,从供给和需求两方面来看,老龄化都可能会限制日本经济的增长。然而,哪一方面因素占据主要地位则很难明确。通过下文与中国的对比,能够看出日本在1993年之后并没有充分地释放出经济潜力,这也意味着日本的老龄化可能更多地影响了需求面。

三、中国与日本的比较

中国在几个方面与日本相似。首先,与日本相似,中国一直采取出口导向型经济增长模式,并通过这种模式积累了大量财富。其次,和日本类似,这种出口导向型经济增长模式所创造的财富主要集中在人口年龄结构中数量最多的那一代人。第三,在1993年以前,中国国内消费品价格与资产价格,以及名义汇率和实际汇率变化都沿袭了日本曾经的路径。因此,人们有理由担心中国会重演“日本综合症”,甚至中国将比日本更加糟糕,因为中国在人口结构转变过程中面临着更大的挑战:中国已经步入人口老龄化阶段,此时的国民收入要远低于人口结构处于相似阶段的日本,由出口导向型经济增长方式而致富的这一代人,其在人口结构中所占的比重要高于日本。本节将对以上几个方面进行详细比较,并着重分析中国在未来应对人口挑战的发展路径。

(一)中国出口导向型经济增长方式及其影响

中国于20世纪80年代初期开始采取出口导向型的经济增长模式,然而,直到2001年加入世界贸易组织(WTO)以后,中国才开始享受这种模式带来的巨大利益。2001年以前,中国出口增长非常迅猛(90年代的平均年增长率为17%),但与2001年至2008年的增长情况相比,仍然相形见绌。这段时期,中国的出口增长了五倍。同时,中国开始持续出现巨额贸易顺差(见图7)。为使汇率保持固定,中国的中央银行(中国人民银行)必须购买由于贸易顺差而大量涌入的外汇。结果,中国积累了巨额的外汇储备(OFRs)。官方外汇储备在最高时达到3.8万亿美元,相当于2014年德国的GDP总量。

持续的贸易顺差不可避免地导致了人民币的升值压力。在1994年中国统一官方汇率和市场汇率以前,人民币兑美元一直处于贬值状态。1994年至2005年之间,尽管央行的汇率管理使人民币的名义汇率盯住了美元,但人民币的实际汇率已经不断升值,到了2005年中国人民银行已不得不放宽人民币对美元的名义汇率,人民币升值从而也开始反映到名义汇率当中(见图8)。

尽管中国人民银行对外汇储备增长采取了对冲操作,中国的货币供应量仍一直保持增长,这给国内物价造成了上涨压力(见图9)。在亚洲金融危机爆发以前,中国曾出现了一段通货紧缩时期。2003年以后,国内物价持续上涨,到2014年,物价水平较2003年上涨了50%,这与日本1964年至1974年物价增长58%的那一段时期非常相似。

(二)收入和财富的年龄分布及其影响

中国的经济体制改革始于20世纪70年代末期,而直到最近,收入和财富的分配才开始出现恶化。收入和财富处于前10%的家庭分别占据了全部家庭收入的34%到43%,以及全部家庭财富的60%(CFPS,2013)。收入和财富在不同年龄人口中的分布也不均衡。图10按照年龄分组展示了2012年中国城市的人均年收入和财富总量情况,这些数据来源于由北京大学开展的中国家庭追踪调查(CFPS)。图中,家庭按户主年龄被分为8组:30岁及以上,31~35岁, 36~40岁, 40~45岁, 45~50岁, 50~55岁, 56~60岁,60岁以上。总体来看,按户主年龄排序的家庭收入和财富分布呈现出U型结构。就人均收入来说,最年轻的户主只有30岁甚至不到30岁(1982年以后出生的),这些户主所在的家庭收入最高;41~45岁的户主(1967至1971年出生的)所在的家庭收入最低,这部分家庭在财富占有方面也最低。从这个年龄组开始,家庭财富随着户主年龄趋向年轻或年长而递增,拥有财富最多的是户主最年长(1952年之前出生)的那组家庭。

收入的年龄分布很可能是由总人口的教育分布和教育回报率共同决定的。图11展示的是中国城市中按照教育回报率修正的受教育年限①,这个年限数是根据2010年中国家庭追踪调查(CFPS 2010)提供的数据测算而来的。30岁以下的年轻人在以下两方面都比年长的人更有优势:他们接受了更长时间的教育,而且他们的教育回报也更高,结果,他们按照教育回报率修正的受教育年限比他们实际接受的教育年份要更长,这很大程度上解释了为什么在所有年龄组中他们收入最多。另一方面,年龄在36至58岁的人教育回报率较低①,因此他们按教育回报率修正的受教育年限比他们实际接受的教育年份要更短。同时,在36至58岁的这组人中,较年长的人凭借工作经验能够获得比相对年轻的人更高的收入。

财富的年龄分布是由受教育程度和财富积累所决定的。年轻人通过更高的收入积累财富,老年人依靠更高的储蓄率和更长时期的储蓄来积累财富。

值得注意的是,“三年困难时期”后的15年,中国出生率急剧上升。如此前几张图所示,在这段婴儿潮时期出生的人(到2012年为36~50岁),是目前所有年龄组中最穷的人群。表1中也清晰地展示了2012年各年龄组的人口占比、收入占比以及财富占比情况。30岁以下的人口占中国城市人口数量的42.66%,但他们拥有50.87%的城市总收入及44.39%的城市总财富,优势明显。与此相比,36到50岁的三个年龄组人群可以说是弱势群体,他们的收入占比和财富占比明显低于人口占比。而最年长的年龄组(60岁以上人群)则拥有与其人口占比不相匹配的财富占比。

以上这些例证说明,中国未来面临的问题或许与今天的日本很不一样。在日本,房地产价格的下降可能是由于人口老龄化所引起的供给过剩造成的。在中国,如果房价下降,更可能是由需求不足引起的,因为年轻人已经积累了大量的财富。中国人口老龄化也会导致消费品需求的下降,这个问题可能比日本更加严重。这一担忧主要来自两个方面。一是中国的老龄化速度要比日本在1974年到1993年期间更快。2010年,中国超过65岁以上的人口占总人口的8.9%,相当于日本在1982年的水平,而此时中国的人均GDP却只相当于日本在1968年的水平。二是中国出生于婴儿潮时期的这代人,已有40到55岁,他们即将变老,但财富拥有量过低,与其人口比例不相匹配,这将限制他们的消费。因此,中国的人口老龄化对经济增长的限制有可能比日本更加严重。

综上所述,由于中国一直采用了与日本相似的出口导向型经济增长模式,并且面临比日本更加严重的人口老龄化问题,有理由认为中国将不可避免地重蹈“日本综合症”。中国未来的中期增长很有可能重演日本1973年至1993年的情形,直到经济增长重新回到稳态。然而,中国的经济增长率是否会降低到日本在1973至1993年期间的水平,仍然值得商榷。下一节将阐述中国的地理大国优势将有助于中国经济增长率超过日本在低增长时期的水平。

四、中国相对日本的优势

中国无论在人口还是国土面积上都比整个欧洲大。中国是一个多元化的国家,由不同的省份和地区组成,不同省份和地区的发展都存在差异。这使中国可以从更长时间的地区增长收敛中受益。本节将通过数据阐述较大的地区差异有可能帮助中国实现高于日本在1973年至1993年期间的经济增长率(年平均增长率为3.5%)。

中国的地区差距非常大,最发达的省级行政区上海的人均年收入已经达到15000美元,而最穷的省份贵州人均年收入甚至不到上海的1/7。这种差距比上海和纽约的差距还大。对中国而言,地区差距本身是一个问题,但从新古典增长理论来看,地区增长收敛将为整体经济增长提供动力。

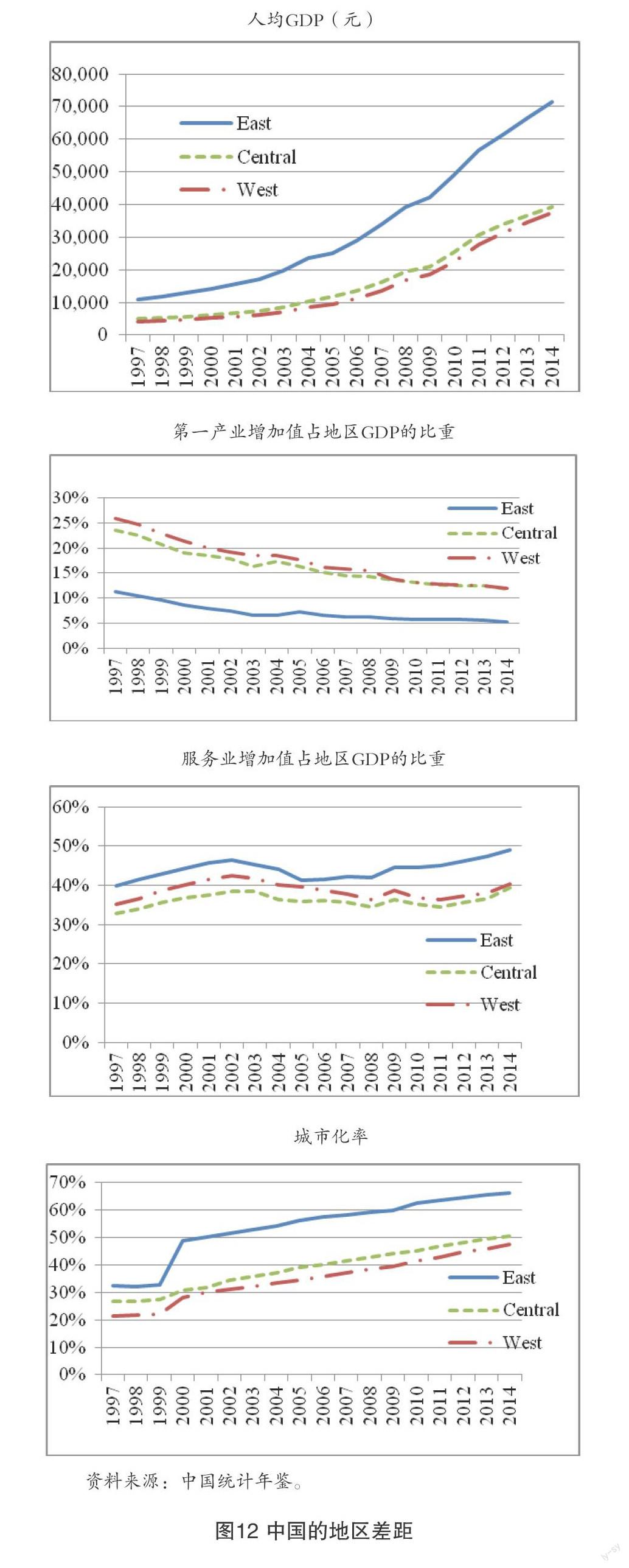

图12通过数据说明了中国不同地区在经济发展方面的差异。这里将整个国家划分为三大区域:东部、中部和西部。图12的第一张图显示的是1997年至2014年各个区域的人均GDP,中部地区与西部地区的差距很小,然而中西部与东部的差距则越来越大。2014年,东部地区的人均GDP是中部和西部人均GDP的1.8倍。实际上,有理由相信真实的差距应该更大,因为内陆省份经常夸大其经济增长率。通过比较这三个地区的产业结构,可以得到更准确的认识。按照产业结构转型的典型特征,第一产业的占比将不断下降,服务业的占比将不断上升,随着收入的增加,更多的人将在城市生活。图12的后三张图对三大区域的产业结构指标和城市化率进行了对比。

图12中第二张图显示的是第一产业增加值占GDP的比重,这个数值在三个地区中都一直下降。到2014年,东部地区第一产业增加值占GDP的比重只有5%,但在中西部地区,一产占比仍然在10%以上,相当于东部地区1997年的水平。也就是说,内陆省份已经落后沿海省份17年, 第三张图中地区服务业增加值占GDP的比重也说明了这一情况。在整个期间内,东部和其他两个地区的差距也非常大,尤其在2005年以后,差距就更大了。到2014年,东部地区服务业增加值占GDP的比重已经达到50%,而其他两个地区只有40%,再一次说明中西部地区只达到了东部地区1997年的水平。最后, 第四张图显示了。东部地区的城市化率始终高于中西部地区。到2014年,东部地区的城市化率达到66%,中西部地区不到50%,只达到东部地区上世纪90年代的水平。

总之,内陆省份在产业结构方面落后沿海省份15到17年。当沿海省份的经济增长出现持续缓慢下降时,增长收敛将带动内陆省份保持相对较高的经济增长率。在过去的15年中,沿海省份的年均增长率约为10%,其中约有2.4个百分点来自于出口增长的贡献。因此,如果内陆省份能够遵循沿海省份的增长轨迹,即便出口不能起到主要的拉动作用,其未来15年的增长率也有望达到7.6%。这样的话,中国整体的GDP增速就能够维持在一个相对较高的水平。假设未来东部九省的经济增长率像日本1973年至1993年那样降到每年3.5%,同时,假设东部地区的GDP比重平均占全国的55%①,那么中国的年均经济增长率仍可达到5.3%。在这样的经济增长率下,中国的人均GDP将赶上今天的台湾地区,中国人均富裕程度也将比1993年的日本高出10%。

五、结 论

中国采取了与日本相似的出口导向型经济增长方式,实现了快速追赶的目标,使中国成为中等收入国家。同时,这种模式也给中国带来了一些问题。首先,中国经济过于依赖外部需求。当全球市场遭受类似金融危机这样的冲击时,很难避免对国内经济的不利影响。其次,经济的高速增长伴随着资产价格和消费价格的快速上涨,而这迟早需要调整,只是这种调整通常会加剧经济增长下行压力。第三,大量的贸易盈余和国内结构调整将加速对外投资。虽然这对于国内结构调整来说是有利的,但以往快速积累了巨大产能的国内制造业也将面临空心化的问题。

此外,中国的老龄化问题要比日本在1973年至1993年面临的情况更加棘手。中国人口老龄化速度比日本快,但老年人的人均收入却比日本要低。这意味着中国的国内需求比日本更加疲软。虽然这还不至于在目前以及不远的将来形成严重的制约,但肯定会阻碍中国未来15到20年的消费增长。

(翻译:余 鹏)

[参考文献]

[1] Chen, Luming and Yao, Yang (2015).“An Estimation of Chinas Potential Growth Rates, with a Comparison with Japan.”[Z].Manuscript.

[2] CFPS (2013).A Report on Chinas Living Standards (zhong guo min sheng bao gao).[R]. Peking University Press.

[3] Yao, Yang and Cui, Jingyuan (2015).“Estimation of Chinas Human Capital Stock.”[J].Chinese Journal of Population Science?(ZhongguoRenkouKexue)2015, No. 1: 70-78.

[4] David Weinstein (2013).“Japans Demographic Problems.”[D].Paper presented in the Japan Workshop, the Business School of Columbia University,Kio University.

[5] Woronoff, Jon (1985).The Japan Syndrome: Symptoms, Ailments and Remedies. [M].Transaction Publishers.