新兴资本市场VC/PE增值效应初探

2015-05-30姚璇

姚璇

【摘要】本文以截至2011年4月成功登入中国创业板的全部209家企业(其中有VC/PE机构投资身影的企业为 188家)为样本,结合企业上市前的各项财务指标以及IPO行为特点,分析我国当前风险投资的主要特点及其增值效应。本文的基本结论是:在我国创业板上市公司背后的VC/PE,基本上未能发挥其对IPO公司的价值增值(经营绩效提升)效能。

【关键词】创业板IPO公司;VC/PE;增值服务

一、研究背景

作为一种创新型的金融机制,風险投资已成为全球科技发展与经济增长的重要引擎。我国风险投资虽然起步较晚,但经过20多年的发展,规模逐渐壮大,势头日益强劲。但就运作体系、监管体制和实践效应来看,我国的风险投资还有待大力改进与发展。

随着2009年国内创业板的正式推出,越来越多的VC/PE正努力通过创业板来实现自身投资的价值增值,所以创业板市场逐渐成为我们考察VC/PE效能与作为的重要窗口。本文基于投资创业板企业的VC/PE基本情况,结合创业板上市企业的盈利性、成长性以及高科技特性,及时总结我国风险投资的行业现状与问题,深入揭示我国现阶段成功(上市)企业背后的VC/PE的实践角色与行为特征,并提出相关的对策与建议。

二、VC/PE对上市前公司治理影响的均值比较

首先我们将截至2011年4月成功登入中国创业板的全部209家企业按照有无风投的参与分成两组进行均值比较,风投组共有124家企业,而无风投组85家。用3年的平均值对比得到以下t检验结果(见表1)。

表1 风险投资支持均值比较结果

指标名称 风投支持 非风投支持 T检验(Sig)

盈利性 ROA 0.160 0.181 -1.899(0.059*)

ROE 0.292 0.306 -0.909(0.364)

成长性 总资产增长率 0.589 0.540 0.543(0.587)

固定资产增长率 1.053 0.885 0.508(0.612)

主营业务收入增长率 0.545 0.492 0.485(0.628)

主营利润增长率 1.357 1.321 0.235(0.815)

净利润增长率 0.745 1.578 -0.919(0.361)

高科技性

专利数量 26.33 23.11 0.651(0.516)

研发费用比 0.056 0.057 -0.133(0.894)

注:*表示在10%的水平下显著,**表示在5%的水平下显著

从上表中我们可以看到,总的来说,在企业的盈利性方面,无风投企业的均值更高,但只有在总资产收益率(ROA)方面,两组的均值差异具有显著性:风投组的平均ROA为16%,而无风投组的ROA为18%,说明无风投企业在IPO前三年的ROA平均要比有风投企业显著高出12.5%。而在成长性与高科技性两个方面,两个组之间并没有显示任何有统计意义的差异性。综合起来可以说明,VCPE对样本企业经营性“三高特性”的增值效应(促进作用)均不存在。这出乎我们的意料之外。

表2 风险投资不同比例均值比较

指标名称 风投支持(>=0.119) 风投支持(<0.119) T检验(Sig)

盈利性 ROA 0.148 0.173 -1.908(0.059*)

ROE 0.260 0.323 -3.179(0.002**)

成长性 总资产增长率 0.616 0.562 0.498(0.619)

固定资产增长率 0.613 1.493 -1.812(0.074*)

主营业务收入增长率 0.515 0.577 -0.439(0.661)

主营利润增长率 1.472 1.241 1.176(0.242)

净利润增长率 0.688 0.802 -0.791(0.430)

高科技性 专利数量 26.000 26.660 -0.118(0.906)

研发费用比 0.062 0.050 1.729(0.087*)

注:*表示在10%的水平下显著,**表示在5%的水平下显著

为了深入揭示风投资本累积投资对于企业治理的影响,我们现在只考虑有风投企业,按其参股比例的中值11.9%为界,将124家分成了两组,每组各有62家企业,其均值比较结果如见表3。

根据表3,我们发现:首先,在盈利性方面,风投比例较低一组(VCPE参股比例小于11.9%)的企业在ROA和ROE上都显著高于风投比例较高一组(VCPE参股比例大于11.9%)的企业。

在成长性方面,两组之间并没有表现出一致的趋势:风投支持比例超过11.9%的企业在总资产增长率和主营业务利润率上要高于另外一组,但其差异并不显著;而在其他三个指标上风投支持比例高的一组要低于低的一组,但其差异仅在固定资产增长率上显著(即在成长性上仅固定资产增长率表现出显著差异:VCPE参股越多,成长性越差)。最后在高科技性方面,风投比例低于11.9%的企业平均每年花费营业收入的6.2%用于企业研发,显著高于另外一组的5%,但在获得的专利数量方面,两组却没有较大的差别。

我们认为以上情况很可能是企业(管理层)融资过程中逆向选择的结果,即企业业绩越差并且越急功近利(急于上市)的企业,其流动性越差(越缺钱)从而更有动力对外股权融资。也就是说,有可能不是因为VCPE加入导致营利性和高科技性下降,而是因为营利性较低及越短视企业反而更容易实现VCPE参股合约的达成。

表3 风险投资介入时间对三性的影响

指标名称 风险投资介入(>=29个月) 风险投资介入(<29个月) T检验(Sig)

盈利性 ROA 0.138 0.171 -2.311(0.022*)

ROE 0.245 0.313 -3.226(0.002**)

成长性 总资产增长率 0.340 0.621 -2.517(0.01**)

固定资产增长率 0.341 1.380 -2.884(0.005**)

主營业务收入增长率 0.319 0.571 -1.828(0.07*)

主营利润增长率 1.390 1.342 0.227(0.821)

净利润增长率 0.522 0.847 -2.639(0.009**)

高科技性 专利数量 24.56 27.14 -0.428(0.669)

研发费用比 0.053 0.058 -0.650(0.517)

注:*表示在10%的水平下显著,**表示在5%的水平下显著

此外,为考察VCPE参股时间早晚对公司治理绩效的潜在影响,我们以企业IPO为终点,以VCPE投资参股的平均回溯时间的中位数(这里为29个月或两年零5个月)为界,把企业分成VCPE参股时间大于等于29个月和小于29个月两个组别,并作为对照组分别比较它们在营利性、成长性和高科技性三个方面的表现差异,结果见表7。可见,除了高科技性在两组企业之间没有显著差异之外,在营利性和成长性方面则存在显著差异:VCPE越早介入企业,其平均营利性与平均成长性反而越差。例如,早期组ROA与ROE只相当于晚期组的80%与78%;早期组总资产增长率和主营业务收入增长率分别相当于晚期组的相应值的54.8%和55.9%。

因此,就时间维度看,VCPE对企业的增值效应存在很大的疑问,因为VCPE参股企业越晚企业的治理绩效似乎越好!同时,VCPE的行为短期化在这里也似乎找到了合理的根据。

三、VCPE影响公司财务绩效的多元回归分析

本节我们用总资产收益率(ROA)、主营业务利润率(Profit)以及主营业务收入增长率(Growth)为被解释变量,风险投资相关指标为解释变量来进行多元回归。

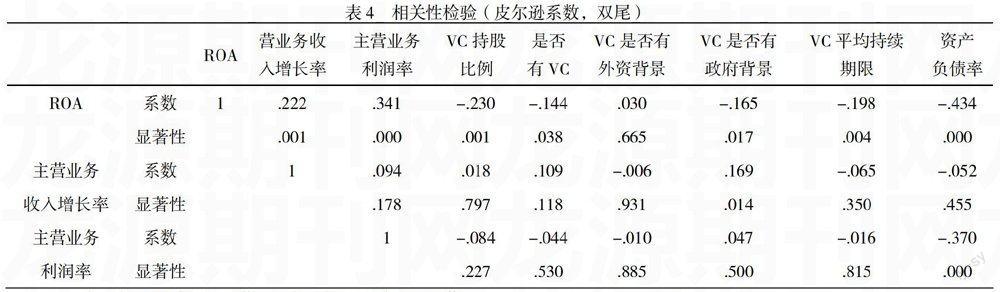

首先我们进行两两相关检验考察以确定各指标之间的相关性:

表4 相关性检验(皮尔逊系数,双尾)

ROA 营业务收

入增长率 主营业务

利润率 VC持股

比例 是否

有VC VC是否有

外资背景 VC是否有

政府背景 VC平均持续

期限 资产

负债率

ROA 系数 1 .222 .341 -.230 -.144 .030 -.165 -.198 -.434

显著性 .001 .000 .001 .038 .665 .017 .004 .000

主营业务 系数 1 .094 .018 .109 -.006 .169 -.065 -.052

收入增长率 显著性 .178 .797 .118 .931 .014 .350 .455

主营业务 系数 1 -.084 -.044 -.010 .047 -.016 -.370

利润率 显著性 .227 .530 .885 .500 .815 .000

注:*表示在5%的水平下显著,**表示在1%的水平下显著

我们可以看出和之前均值比较结果类似的,风险投资各项指标和ROA之间有很显著的相关性,而对于成长性的指标则没有太显著的相关。因此我们选择将ROA作为被解释变量进行多元回归分析(其中资产负债率作为控制变量处理)。

1、模型设定。设:

(1)

其中:ROA为上市公司的总资产收益率;Xi为 ROA解释变量,ε为随机干扰项,α,β为回归参数,i=1、2…n。ε随机干扰项, i=1、2…n。相关变量定义如下(表 5):

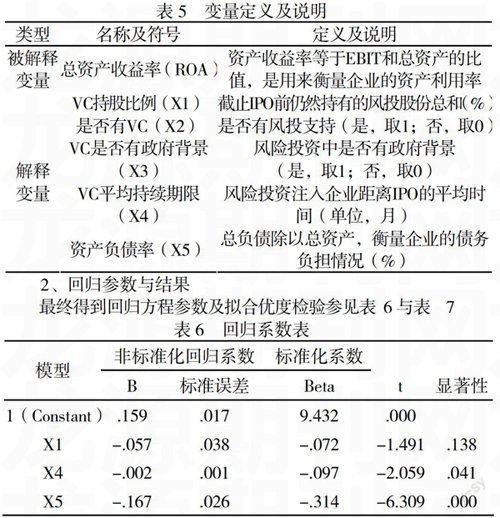

表5 变量定义及说明

类型 名称及符号 定义及说明

被解释变量 总资产收益率(ROA) 资产收益率等于EBIT和总资产的比值,是用来衡量企业的资产利用率

解释

变量 VC持股比例(X1) 截止IPO前仍然持有的风投股份总和(%)

是否有VC(X2) 是否有风投支持(是,取1;否,取0)

VC是否有政府背景(X3) 风险投资中是否有政府背景

(是,取1;否,取0)

VC平均持续期限(X4) 风险投资注入企业距离IPO的平均时间(单位,月)

资产负债率(X5) 总负债除以总资产,衡量企业的债务负担情况(%)

2、回归参数与结果

最终得到回归方程参数及拟合优度检验参见表 6与表 7

表6 回归系数表

模型 非标准化回归系数 标准化系数

B 标准误差 Beta t 显著性

1(Constant) .159 .017 9.432 .000

X1 -.057 .038 -.072 -1.491 .138

X4 -.002 .001 -.097 -2.059 .041

X5 -.167 .026 -.314 -6.309 .000

a. Dependent Variable:ROA

表7 模型的拟合优度检验

模型 R R2 调整后R2 标准估计误差

1 .750a .562 .551 0.054

a:Predictors:(Constant),VC持股比例,VC平均持续期限, 资产负债率

根据表6,尽管显著性有点逊色,但还是可推测VC/PE将抑制创业板企业IPO时的ROA,因为风投投资比例与ROA呈负相关性;与此同时,风投进入企业时间与企业IPO时的ROA呈显著性5%以上的负相关,即VCPE越早介入,企业IPO时的ROA越低。例如,VCPE参股投资每提前一年,在其他条件保持相同时企业IPO时的ROA将减少0.2个百分点。普遍流行盈余管理的时代,我们认为这是一种积极信号:作为专业化的外部(战略)投资者,风投可能客观上有助于减弱企业的包装(如盈余管理),从而改善上市公司的信息披露质量。

四、研究结论

通过以上分析,我们认为,总的来说,我国的VC/PE在创业板企业中并没有显示出非金融方面的积极支持,即风险投资的增值效应缺乏统计依据。创业板市场中风险投资对企业的营利性、成长性和高科技性等方面均缺少显著正面的影响(反而在许多方面显现出显著负面的效应!)。在投资时机上把握上,VCPE 倾向于短期化,就治理绩效而言被投资对象似乎也倾睐于较短期的资本(相对IPO时间基准)。此外,随着VCPE参股强度上升,总体上恶化了公司IPO时的定价行为(推高发行市盈率)和上市首日的市场表现(增加了破发率),當且仅当存在外资风投参时这种局面有所纠正。

寄希望于我国资本市场改革的持续深入与全面推进,以及国人投资理念与技术的不断进步,中国VCPE资本市场会经历一场甚至多场大浪淘沙,而笼罩在VCPE天空的“神马”浮云终究散去,其固有的公司价值增值服务与创业服务本性将日益突显。

参考文献:

[1]Arikawaa,Y.,& Imadeddine,G. Venture capital affiliation with underwriters and theunderpricing of initial public offerings in Japan. Journal of Economics and Business,2010,62,502-516.

[2]Batjargal,B.,& Liu M. Entrepreneurs' Access to Private Equity in China:The Role of SocialCapital,Organization Science,2004,15(2),159-172.

[3]Beatty,R.P.,& Ritter,J.R. Investment Banking,Reputation,and the underpricing of theInitial Public Offerings. Journal of Financial Economics,1986,15,213-232.

[4]朱孝忠.风险投资对技术创新的作用研究.博士学位论文,中国社会科学院研究生院,2008.

[5]张虚怀.风险投资背景公司的IPO抑价发行:“认证”理论与“信号发送”理论.硕士学位论文,复旦大学,2009.