夫妻月入2万如何理出旅游金

2015-04-22文熙

文熙

又到看樱花的季节,爱好旅游的罗古夫妇准备带着娃,趁着周末去凤凰沟看花。他们都喜欢旅游,每年会定期计划出行,今年十一还计划出国玩,预算2万元。为了能顺利旅游,不影响家庭的生活质量,想咨询理财师,该如何理出旅游资金?怎样在不影响日常生活质量的前提下,保证每年充足的旅游费用呢?

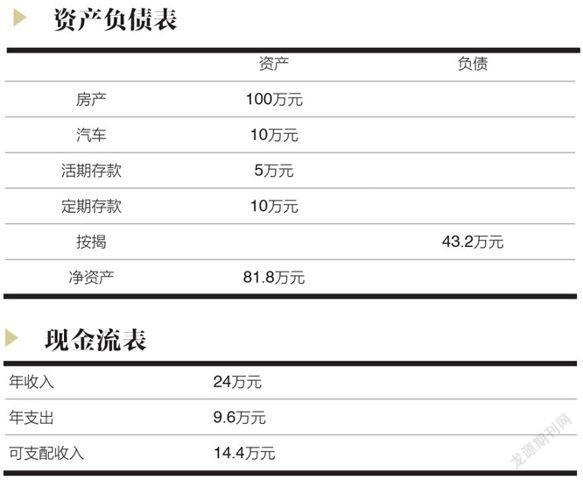

两人每月收入共计2万元,在单位均有社保。家庭每月日常开销在8000元左右,其中房贷每月3600元。每年的旅游预算为4万元,希望通过投资理财理出旅游金。

家庭资产方面,有一套市值100万元的按揭房,每月还贷3600元,还剩10年。10万元的小车一辆,活期存款5万元,定期存款10万元左右。

理财目标:

1、如何理出旅游金,旅游生活两不误

2、配置合适的旅游保险

许戈

星展银行(中国)有限公司个人银行部副总裁及财富管理策略总监。

今年股市不错,国内不断推出政策刺激经济,利好大市,投资国内股票型基金恰逢其时。

一、家庭财务状况梳理

罗古夫妇是典型的小康家庭,收入达到了比较优质的水平。但由于有小孩和房贷,每月的开销也相对高,占到收入的40%,随着孩子长大以及剩余10年的房贷,未来10年的支出负担也是逐步升压。

在给出理财建议前,我们先整理一下罗古夫妇目前的财务状况。

从上表可以看出,15万元的存款目前只享受到非常低的收益水平,没有实现财富有效增值。因家有小娃,应留有足够备用金,剩余部分可用作中长期投资;每月结余1.2万元现金流如做适当投资,也能保持稳定增长,积累成大财富。

二、理财目标如何实现?

第一,灵活理财,稳健投资

A、 备用金理财保持灵活性

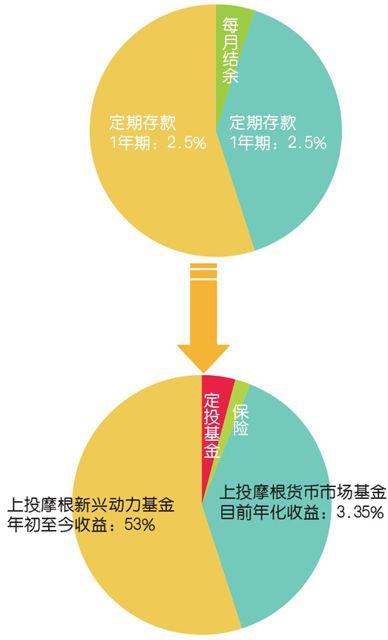

首先建议保留足够备用金。一般来讲需要满足日常开支3-6个月,即2.4万元到4.8万元,考虑家中有小孩,应保守一些,目前活期存款的5万元可全作备用金。当下货币型基金如上投摩根货币基金、景顺长城货币市场基金的申购赎回都比较快捷和便利,T+1即可到账,而收益率为活期存款的10倍以上。建议将这5万元活期转入货币型基金来理财,既满足高流动性,又不失收益性。

B、 定期存款转做稳健投资

央行半年内两度降息,目前一年定期存款利率已经从3.00%降至2.50%,仅能维持保值,难言增长性。随着国内经济增长疲软,央行未来可能会有更多降准降息的动作,以维持足够宽松的环境来扶持经济,定存收益性也会越来越差。

家庭已经有车有房,近期没有大笔支出的需求,这笔10万元定存相对说不要求高流动性,可以选择转做中长期的投资来实现资产增值,例如股票、债券、基金、保本型结构性产品。考虑到罗古夫妇只把存款投入做定存,投资经验应该比较缺乏,直接投资股票和债券不可行,结构性理财也比较复杂,建议投资基金,交给专业的人士来打理,省心又省时。

今年是“股票年”,海外国内市场都有各自的精彩,国内市场的信息和资讯更容易获得。而今国内不断推出政策刺激经济,利好大市,投资国内股票型基金恰逢其时。星展银行精选的上投摩根行业轮动基金和新兴动力基金今年以来的涨幅分别超过了40%和50%(截至2015年3月27日)。选择国内基金的另一好处是,当罗古夫妇预期未来某个时间可能需要更多的流动性和安全性的时候,或者国内股市不明朗时,可以零手续费转换到同一基金下的货币型基金,继续投资和获取滚动收益。

第二,建立保障,持续投资

每个月结余1.2万元,是持续稳定的现金流,管理这些现金流的目标包括孩子成长的支出、每年旅游计划、未来安怡养老,如何让这部分收入稳定增长至关重要。

首先为家庭成员配置保险。基于公司可能有购买的商业保险,在保额、保障范围的需求上,额外补充投保寿险、重疾险和意外险,以保障家庭在遭遇不利状况下仍有资金支柱;同时也应给孩子购买教育金,为未来孩子的学费、生活费提前做好准备。

剩余部分做基金定投,既起到强制储蓄作用,又获得较好收益,同样可以选择具有投资机会的国内股票型基金,不断夯实自己的长期投资。

第三,旅游保险,更多安心

据国际SOS救援中心统计,每10万名旅行者中,就有6.5人因意外事件死亡或需转移治疗,而中国人旅游意外事故在春季或黄金周期间的发生率为平时的2-3倍。罗古夫妇打算今年十 一长假出国旅游,为了玩得更安心,一份合适的旅游保险必不可少。

如果选择跟团游,旅行社会替游客购买旅行责任险,但这种保险仅是为旅行社因疏忽或过失所需承担的经济责任埋单。如果游客本人发生了意外事故,则不在承保范围内,所以需要自行选购旅游意外险和交通工具意外伤害险。

近年来越来越多的人热衷自助游,自己设计旅途中的一切。也正因为一切都是DIY的,投入的精力和时间巨大,很多人往往会嫌买自助游保险很麻烦而不去买,而旅途中各种风险是不可预测的。罗古夫妇有车,可能会选择自驾游或者租车游,增添了潜在风险,要知道一场事故可能给家庭带来很大压力,保障就显得尤为重要。所幸现在很多保险都能够通过网上自助购买,并且能提供一个全面的旅游保险组合产品,覆盖到意外伤害及医疗、交通工具意外、游艺项目意外等各种意外风险和财产费用保障,有些保险还会提供一些紧急救援服务。

由于罗古夫妇是准备出国游,应购买境外旅游保险,全面保障在国外的旅程安全。如果有滑雪、潜水、登山等风险系数较高的运动,还要留心保险是否覆盖到。

总结:

经过以上的分析和建议后,可将存款和每月结余重新配置如下:

李浩

2011年加入寿险行业,供职人保寿险北京分公司。理财规划师,公司职业训练师。

身体是旅游的本钱,健康状况更是关系旅游出行的重要因素。建议配置重大疾病保障,可以随时提供治疗费用,不影响家庭的财务收支平衡。

旅游是一次身体与心灵的解放,一次家庭旅游是在焦躁、冷漠的城市生活中,享受惬意与纯粹、空明与温馨的时光。不是每个人都会满意一次说走就走的旅行,合理规划能让旅游更加轻松、从容。

从目前了解到的资料分析,罗古夫妇的家庭处于上升期,稳定的现金流为未来的规划提供了充分基础。其实安排旅游基金,处理整体的生活品质,就是在为家庭做出完整的理财规划。

根据上述图表,可知其家庭的整体财务情况,应该考虑的主要问题有三点:固定的旅游资金,旅游风险规避,旅游品质的提升。家庭的整体现金流非常健康,风险管理属于绝对稳健性。其中每月日常生活费用支出(不含按揭费用)仅为4400元,占月均家庭收入的22%。资金的充分使用是这个家庭需要面对的首要问题。

方案说明:

方案中将旅游资金与旅游品质的提升合并,选择了一款多功能的产品。选择的产品将会按照每年4万元的年金形式固定旅游基金进行支付。同时针对旅游费用的逐年增长,所选产品将会随时间推移而收益额外增长,以应对未来费用的增长与通货膨胀。选择10年的资金投入,主要定位于通过10年的时间来确定未来的旅游计划,结束后,将与养老规划进行衔接。

方案中的第二款与第三款产品是应对风险问题而设计的。月有阴晴圆缺,人有旦夕祸福。旅游过程中是否会出现意外,我们能否得到及时的救援,届时是否有足够的资金让自己得到救助,如果真的遭遇不幸,是否能给关心的人留下财富上的守护,都是需要考虑的问题。考虑到“老驴”比较高的意外风险,建议配置较高的意外险。同时,身体是旅游的本钱,健康状况更是关系旅游出行的重要因素。建议配置重大疾病保障,可以随时提供治疗费用,不影响家庭的财务收支平衡。

点评

很多人觉得理财就是投资,理财就是收益。当罗古夫妇考虑规划未来的旅游金时,其实面临的更多问题是如何将现在的钱确定到未来的每一年,如何可以做到专款专用,如何可以应对享受高品质生活的各种财务方面的影响因素。希望通过我们理财师提供的方案,可以给他们夫妇更加科学合理的财务规划,为他们家庭带来更便捷稳定的生活,让人生更加幸福。