天津市财政收入的影响因素分析

2015-04-14靳新丽

◎文/靳新丽

天津市财政收入的影响因素分析

◎文/靳新丽

财政收入不仅是政府执政能力的体现,也关系到人民生活的各个方面,因此定量研究财政收入的影响因素,对合理调整地区的产业结构,发挥地区的比较优势,更好地使用财政收入具有重要意义。本文基于天津16个区县6年的数据使用混合OLS和固定效应模型分析天津各区县财政收入的影响因素。结果发现:经济增长、产业结构、开放程度都对财政收入有显著的影响,但是对于财政收入不同的衡量角度,其影响程度和方向不同。

财政收入;混合OLS;固定效应

一、引言

财政收入是政府凭借政治权力通过各种形式所筹集起来的一部分社会产品或社会产品价值,其最终目的是实现政府职能。我国的财政收入由两部分构成:中央财政收入和地方财政收入。新中国成立以来,我国财政制度经历了三个不同的历史阶段:1950—1979年为统收统支阶段,1980—1993年为分灶吃饭与财政包干阶段,1994年至今为分税制阶段。

关于财政收入的研究已经很多,主要可以分为以下几类:一是财政收入与经济增长的关系研究。财政政策是政府进行宏观调控的主要政策之一,而财政收入的合理水平是财政政策有效运用的保证;反过来,国家的宏观经济情况又影响财政政策的运用,进一步影响财政收入。张洪铭和张宗益(2011)发现重庆市财政收入与经济增长存在协整关系,并且存在财政收入的稳步增加有利于经济增长的Granger因果关系。二是对我国财政收入规模和增长速度是否合理的相关研究。刘明慧和党立斌(2014)从结构视角对地方财政收入的合意性进行了分析。他认为,分税制改革后,仅来自地方的财政收入不足以支撑地方政府行使其职能。刘志广(2010)通过深入的分析发现地方政府具有强大的财政筹资能力和筹资意愿,且在中国很多地方政府财政收入中,非税收入的比重超过了税收收入,但很多非税收入并没有被纳入统计。三是关于地方政府财政支出和财政收入政策问题的研究。刘伟(2012)考察了我国财政收入与财政支出政策相互间结构关系特征,发现我国长期以来采取扩张性的财政支出政策,同时财政收入政策相对从紧。四是导致各地区财政收入差异的因素。马骁等(2012)发现主要是营业税导致2003-2010年区域间人均GDP差异呈现出先增加后缩小的趋势,人均财政收入差异虽呈现出收敛态势,但仍然非常显著,远大于人均GDP差异;同时得出第三产业的发展是区域财政收入差异形成的核心原因。

本文在借鉴以往研究的基础上,分别运用混合OLS和固定效应模型分析天津各区县财政收入的影响因素。本文剩余结构安排如下:数据选取和模型设定;实证分析;总结。

二、数据选取和模型设定

(一)数据选取

本文中除汇率外,其它数据均来自《天津区县统计年鉴》,汇率来自中国人民银行官网。由于某些变量每年单位不统一,本文一律把所有年份各变量数据的单位按2014年《天津区县统计年鉴》相应变量的单位为标准进行调整。

鉴于以往研究成果选择的自变量主要有:第一、二、三产业的生产总值;各区县GDP,为减小异方差我们取其对数值;固定资产投资总额;出口总额;直接利用外资总额;户籍人口等。

本文中的财政收入为各区县的公共财政收入,本文分别从四个不同角度对财政收入进行衡量,相应的应变量分别为:财政收入占GDP比重;财政收入的绝对值;财政收入与财政支出的比值;人均财政收入。财政收入占GDP的比重反映政府分配的集中程度和财政能力,又反映国家宏观税负水平。这一指标过高,企业和社会成员的负担较重,经济发展缺乏动力;这一指标过低,则政府宏观调控的能力不足,经济社会发展缺乏公共品保障。财政收入与财政支出的比值反映政府的财政收入与支出水平偏差程度。人均财政收入和财政收入绝对值的区别在于前者能更好的反应地区内的实际财政收入水平,而后者则是对地区财政收入总量的度量。

(二)模型设定

本文主要从财政收入的不同角度探究其影响因素,我们的模型设定为:

其中,Y分别为fina(财政收入占GDP比重)、fincome(财政收入的绝对值)、finex(财政收入与财政支出的比值)和avefin(人均财政收入即财政收入总值除以总户籍人口);是一组自变量,分别为:lngdp(GDP取对数)、indus(第二产业产值)、service(第三产业产值)、rfdi(直接利用外资占GDP比重)、eeport(出口总额占GDP比重)和invest(固定资产投资总额);ηt表示时间虚拟变量;δi表示地区二值变量;ε表示残差。

三、实证分析

由表1前四列可知,GDP与财政收入占GDP的比重有显著(1%水平下显著)负相关关系,混合OLS回归中其系数为-0.257,这意味着GDP每增加一单位,财政收入占GDP的比重减少25.7%;而加入时间固定效应和地区固定效应后,其系数变为-0.378,说明固定效应模型控制了一些随时间变化但不随地区变化和随地区变化但不随时间变化的遗漏变量,使估计结果更准确。第三产业产值和固定资产投资系数虽然都在5%水平下显著,但是其系数值都很小,几乎无异于零。出口总额占GDP比重和直接利用外商投资是对各地区开放程度的度量,在一定程度上也反映了某地区的产业结构。加入地区固定效应后,两者的系数均在1%的水平下显著,但系数符号却相反并且绝对值也不相等。

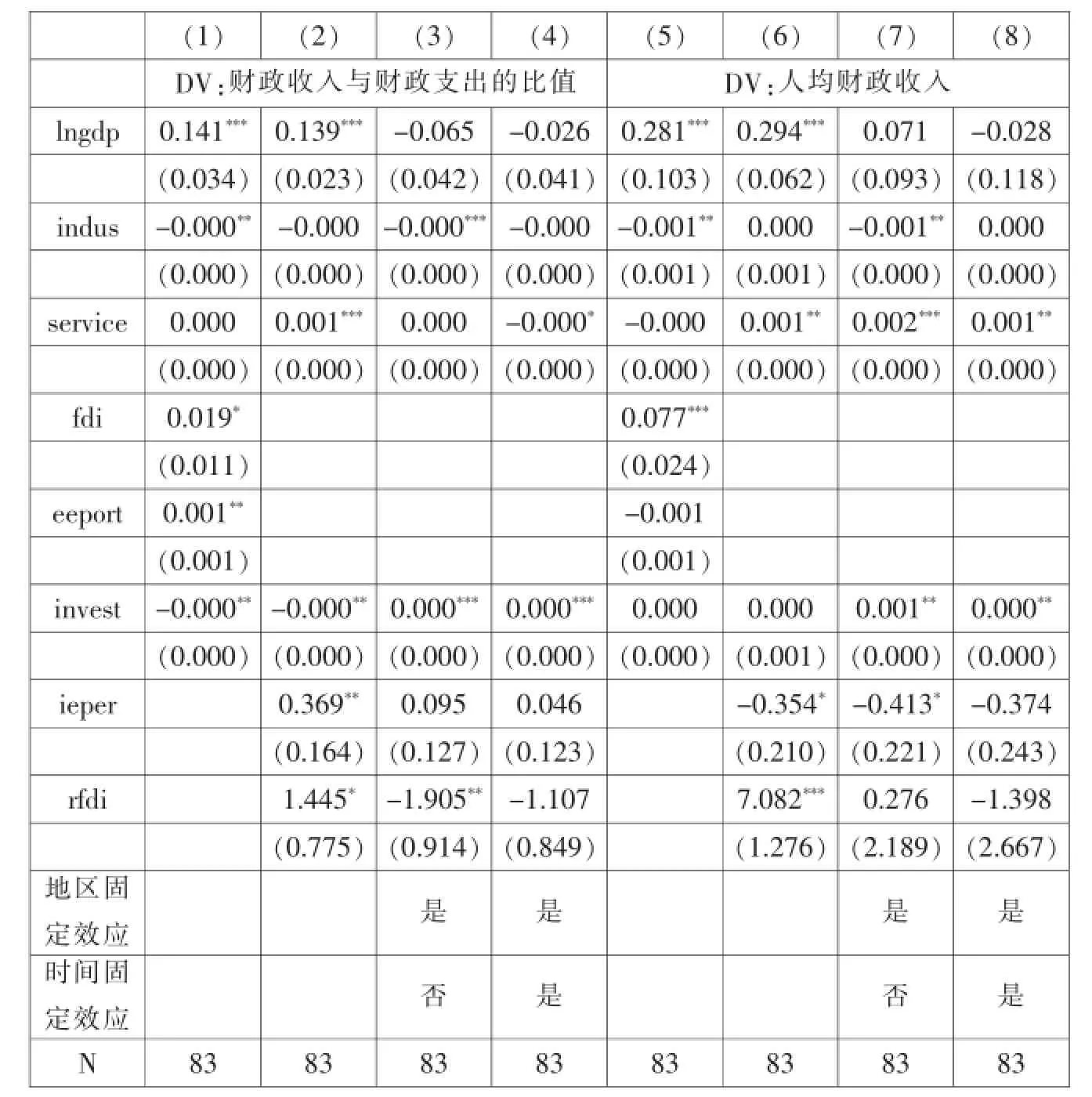

表1

从表1第5-8列可以看到,第二产业和第三产业产值都和财政收入绝对值之间存在显著的正相关关系,系数至少在5%水平下显著,且第三产业产值的系数值大于第二产业产值的系数值。这是因为构成财政收入的税收收入大部分都来自第三产业,同时也说明不同的产业结构也是导致各地区财政收入差异的一个主要影响因素;固定资产投资是社会投资的代表,能促进经济增长,在一定程度上提高了财政收入。因此固定资产投资对财政收入有显著的促进作用,且两种回归模型中其系数都很稳定。

由表2中1-4列可知,混合OLS回归中GDP与财政收入与支出比值之间为显著的正相关关系,且在1%水平下显著,但加入固定效应后系数不再显著,且系数由正数变为负数,这可能是由一些不可观测的遗漏变量导致的。相比于表1,第二、三产业产值的系数显著性明显降低了。由表2第5-8列可知,加入固定效应后,GDP系数依然由1%显著水平变得不再显著;第二、三产业产值虽然系数较显著,但系数值很小,对人均财政收入几乎没有影响;固定资产投资总额系数值也无异于零。

四、总结

由以上的实证分析可以得到:首先,GDP对财政收入有显著的影响,但选择的财政收入角度不同,其影响的方向也不同。具体来说,GDP的变化与财政收入占GDP的比重呈反相关关系,而与财政收入和支出比值呈正相关关系。产业结构对财政收入的影响很显著,且第三产业的影响作用更大,因为构成财政收入的主要部分——税收收入,主要来自于第三产业;一个地区的开放程度对财政收入也有显著的影响。值得注意的是,本文只是一个从数据出发的实证研究,并没有从理论上考察各因素对财政收入的影响机制,且本文得出的结论仅限于文中所研究的地区和时间段,并不意味着对其他所有地区也都成立,因此利用本文的结论时需要谨慎。

表2

[1]刘宏杰.中国财政收入与经济增长之间的定量研究:1978-2006——基于VAR模型的经济计量分析[J].河北经贸大学学报,2008,9(6),5-9.

[2]张洪铭和张宗益.重庆市财政收入与经济增长关系的实证研究[J].财政究,2011(5),50-52.

[3]刘明慧和党立斌.地方财政收入的合意性——基于结构视角的分析[J].宏观经济研究,2014(8),10-20.

[4]刘志广.我国地方政府财政收入来源及其规模[J].地方政府融资,2010,4(4),14-19.

[5]刘伟.我国现阶段财政支出与财政收入政策间的结构特征分析[J].财贸经济,2012(10),5-15.

[6]马骁、赵艾凤、陈建东和林谦.区域间人均财政收入差异的核心成因——基于2003-2010年中国省际数据的分析与引申[J].财贸经济,2012(9),40-47.

责任编辑:冯时

F812.41

A

1006-1255-(2015)09-0018-03

靳新丽(1989—),天津师范大学经济学院。邮编:300387