电子货币和虚拟货币影响铸币税的理论及量化研究

2015-04-09胡再勇

摘 要:由于电子货币对现金和活期存款的取代,无论采取哪种铸币税定义,电子货币的发行和流通都会导致铸币税减少;不同类型虚拟货币对铸币税有不同的影响,类型Ⅰ不会影响央行的铸币税,类型Ⅱ会减少央行的铸币税,类型Ⅲ和类型Ⅳ对铸币税的影响取决于其对现实世界货币需求的降低效应与增加效应的相对强弱;如果流通中的现金完全被电子货币和虚拟货币取代,则G10平均将损失34.59%的铸币税(2001年数据),而中国将损失31.67%的铸币税(2013年数据),但损失的铸币税占GDP的比例较低。电子货币和虚拟货币是货币发展的未来形态,任何禁止电子货币和虚拟货币的措施都是不明智的;但应采取措施(如建立电子货币、虚拟货币发行准备金制度)减轻电子货币、虚拟货币对现金和活期存款的替代,从而减轻电子货币和虚拟货币对铸币税以及财政政策的影响。

关键词:铸币税;电子货币;虚拟货币;基础货币;货币需求;通货膨胀率;名义利率;政府资产;财政政策;准备金制度

中图分类号:F820;F810 文献标志码:A 文章编号:1674-8131(2015)02-0090-10

一、引言

近二十多年来,互联网和移动通讯技术的快速发展,不但促使网络支付和移动支付这两种新的支付平台迅猛发展,而且促使电子货币和虚拟货币这两种新的货币形态不断发展和普及。电子货币和虚拟货币对传统货币存在替代效应,不但会替代现金和活期存款,而且使货币由流通性高的货币向流通性低的货币发展,即沿着M0、M1、M2、…、Mn序号升高的方向发展,这会影响货币的供给和需求,进而影响铸币税(Seigniorage)收入(胡再勇,2014)。

当前,研究电子货币对铸币税影响的文献并不多,尤其是还缺乏研究虚拟货币对铸币税影响的文献。由于西方发达国家电子货币发展较成熟,现有的少数文献也大多研究电子货币对西方发达国家铸币税的影响,如BIS(1996)、Boeschoten 和 Hebbink(1996)、夏俊荣(2001)基于机会成本法计算了1994年G10铸币税、央行的操作成本以及电子货币对G10铸币税的影响。而欧阳勇和曾志耕(2004)、梁晓玲(2008)则基于机会成本法分别简单测算了2002年和2006年我国的铸币税以及电子货币发展对我国铸币税的可能影响。

总之,现有关于电子货币和虚拟货币对铸币税影响的文献存在几点不足:一是文献较少,尤其是缺乏研究虚拟货币对铸币税影响的文献;二是现有研究电子货币对铸币税影响的文献,主要是基于铸币税的机会成本度量法,缺乏基于铸币税其他度量方法来研究电子货币对铸币税影响的文献;第三,所使用的数据较旧,BIS(1996)、Boeschoten 和 Hebbink(1996)以及夏俊荣(2001)对G10的研究都基于1994年的数据,而欧阳勇和曾志耕(2004)、梁晓玲(2008)对中国的研究分别基于2002年和2006年的数据。鉴于现有研究的不足,本文将在分析铸币税定义和计算方法的基础上,从理论上分析电子货币和虚拟货币对铸币税的影响,进而基于最新的数据以及不同的铸币税计算方法定量测算并对比分析电子货币和虚拟货币对G10以及中国铸币税的影响。

二、铸币税的定义和计算方法

关于铸币税的定义,不同学者基于不同的角度所给出的定义也有较大的差异。BIS(1995)认为铸币税来源于货币发行者所创造的一种零利率或利率低于市场利率的负债;萨默斯和拉雷恩(1997)、吴汉洪和崔永(2006)认为铸币税收入来自于政府发行货币的垄断权;欧阳勇和曾志耕(2004)认为铸币税是指货币当局用来弥补造币成本或赢取利益的股本和税款;怀特(2004)认为铸币税是政府发行货币获得的净收入或利润,它等于发行出来的货币的交换价值与制造货币和维护货币流通的成本之间的差额;汉达(2005)将货币扩张的收入称为铸币税;Black(1987)认为,相对于使用足值铸币而言,使用纸币代替足值铸币节省了开采、制造金属货币的大量社会资源,铸币税是节省的资源;陈玉宇(1997)认为,在金本位制度下铸币税是公众将黄金铸成等值本位币时向享有铸币特许权的人支付的小额税收,而在信用货币本位制下铸币税收入表现为基础货币的增加额。

进一步,汪洋(2005)认为铸币税收入可以分为两类,即通货膨胀税和非通货膨胀收入:通货膨胀税是指货币扩张引致通货膨胀而为政府带来的隐性收入;而非通货膨胀收入又可以分为中央银行铸币税和政府(财政)铸币税,政府铸币税通过财政赤字的货币化获得(李斌,2006)。范建军(2002)认为政府的铸币税收入包括两个部分:一部分是以基础货币为税基、以名义利率为税率而征得的铸币税收入,另一部分是以其他政府债务的名义值为税基、以意外通货膨胀率为税率而征得的广义铸币税收入。

谢冰和王烜(2002)以及王俊等(2005)总结已有理论研究,认为关于铸币税的定义主要有三种:(1)传统理论下的铸币税(通货膨胀税),即πB,π为通货膨胀率,B为基础货币;(2)持有货币带来的机会成本,即iB,i为利率水平;(3)制造货币创造的总收益,即[μB+(r-n)A],其中μ是基础货币的增长率,(r-n)表示实际利率和人口增长率的差额,A表示可以赚取利息的政府资产实际存量,且A 吴汉洪和崔永(2006)认为,铸币税是政府弥补财政支出的重要手段。Fischer(1982)、Drazen(1985)、Grilli(1989)、Gross(1993)认为政府除了依靠税收、国债和外债之外,更多地采用征收铸币税的手段来为政府融资。根据Fischer(1982)的统计,1960—1973年发达国家的铸币税占政府总收入的6.1%,1973—1978年该比重为5.9%;Click(1998)的统计表明,1971—1990年世界90个国家铸币税占政府总收入的比重平均为10.5%。

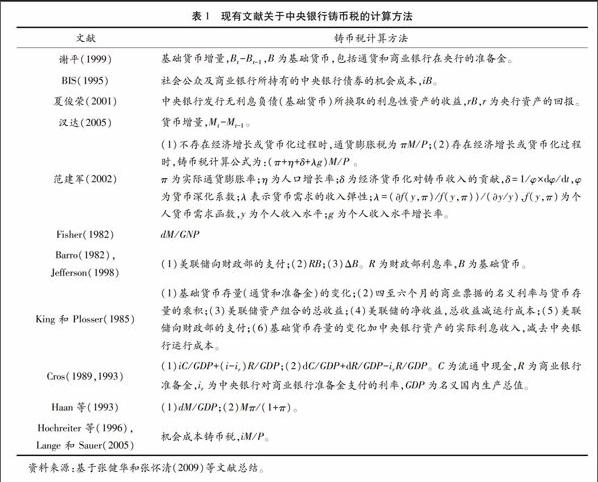

基于铸币税定义的不同,铸币税的计算方法也不同,表1总结了现有文献关于央行铸币税的计算方法。Cros(1989,1993)认为在测算铸币税时,机会成本铸币税优于货币铸币税。

三、电子货币影响铸币税的理论分析

本文基于铸币税的三种传统定义(即通货膨胀税、持有货币带来的机会成本、制造货币创造的总收益)来分析电子货币对铸币税的影响。电子货币

是一种储值或预付产品,可以区分为基于卡的产品以及基于网络/软件的产品电子货币主要指的是基于卡的产品(智能卡)和基于网络/软件的产品(数字现金),这是电子货币的狭义定义。电子货币还有广义定义,包括三个大的类别:电子借记与贷记系统(Electronic Debit and Credit Systems)、各种形式的智能卡(Various Forms of Smart Cards)、真正的数字现金(True Digital Money)。其中,电子借记与贷记系统主要指的是借记卡和贷记卡,电子借记与贷记系统只是代表新的、更方便的支付手段,而不是新的支付系统,本质上并没有脱离现有的货币体系。而智能卡和数字现金则代表潜在革命性意义的新的支付系统,资金的支付并不依赖于银行账户的资金转移,资金在用户之间的流通可以不依赖于第三方账户的借记和贷记。本文分析狭义电子货币对铸币税的影响。 。电子货币对铸币税的影响,取决于电子货币发行是否能影响上述三种传统定义下的铸币税:就第一种定义而言,取决于电子货币发行是否影响基础货币B以及通货膨胀率π;就第二种定义而言,取决于电子货币发行是否影响利率水平i和基础货币B;就第三种定义而言,取决于电子货币发行是否影响基础货币B、基础货币的增长率μ、实际利率r以及可以赚取利息的政府资产实际存量A。由于基础货币的增长率μ与基础货币B关系密切,而实际利率r等于名义利率i减去通货膨胀率π,因此本文主要基于基础货币B、通货膨胀率π、名义利率i以及政府资产实际存量A这四个变量来考察电子货币对铸币税的影响,其中基础货币等于通货和商业银行的准备金,包括法定准备金和超额准备金。

电子货币的发行会导致货币供给增加,货币需求下降,货币供需失衡,从而导致物价上升,于是通货膨胀率π上升,这与周光友和徐泽坤(2011)以及王亮和吴滨源(2013)的研究结论一致。周光友和徐泽坤(2011)认为长期来看电子货币对通货膨胀具有放大效应和加速效应,而王亮和吴滨源(2013)认为电子货币通过改变货币供求结构和货币流通速度产生通货膨胀效应。

从货币供给来看,电子货币并不是基础货币。因此,当中央银行和商业银行作为电子货币发行方时,电子货币会取代部分通货,且电子货币不需要准备金,从而使得商业银行的存款准备金下降,包括法定准备金和超额准备金,因此,总的效果是基础货币B减少。当非银行机构为电子货币发行方时,会对通货和活期存款产生替代效应,也会降低通货和商业银行的准备金,从而降低基础货币B的规模。

从名义利率来看,电子货币对其的影响主要取决于电子货币对利率收益性产品的需求和供给的影响。电子货币流通后,货币的流通速度加快、变现能力加强,货币周转周期将大大缩短,人们为交易性和预防性而持有的货币余额占收入水平的比例将下降,相应的交易性和预防性货币需求也会下降。电子货币流通后,随着支付和交易技术的进步,货币在不同类型的资产间转换更加便捷,更多的资金随时准备进入收益率更高的债券和资本市场,其对利率的微小变动将更加敏感,从而投机性货币需求会增加,在其他条件保持不变的情况下,这会使得利率收益性产品的价格上升,从而收益率下降,即利率i会下降。但需要说明的是,电子货币通过影响投机性货币需求进而影响利率,其对利率的影响很微弱。

对于政府资产实际存量A来说,当货币是纸币时,由于纸币是央行无须付息的负债,因此,电子货币取代现金将导致央行资产持有量的减少,即政府资产实际存量A会下降。

从铸币税的第一种定义来看,电子货币的发行使通货膨胀率π上升,而使基础货币B减少,由于基础货币B减少的幅度大大高于通货膨胀率π上升的幅度,从而通货膨胀税下降,即铸币税减少。从铸币税的第二种定义来看,由于电子货币的发行使基础货币B减少,利率i也会下降,从而使持有货币的机会成本下降,即铸币税减少。从铸币税的第三种定义来看,电子货币的发行使基础货币B减少,从货币供需平衡的角度来看,基础货币的增长率μ也会下降或保持不变,至少不会增加;电子货币的发行使名义利率i下降,而通货膨胀率π增加,从而实际利率r下降,显然,人口增长率不受电子货币影响;而政府资产实际存量A会由于电子货币发行而减少;从而使制造货币而创造的总收益下降,即铸币税减少。综上所述,无论是从哪种铸币税定义来看,电子货币的发行和流通都会导致铸币税减少。

四、虚拟货币影响铸币税的理论分析

本文同样基于上述铸币税的三种定义来分析虚拟货币发行对铸币税的影响。虚拟货币通常由虚拟社区发行,根据其与实际经济以及现实世界货币之间的关系,Guo 和 Chow(2008)将虚拟货币分为四种类型ECB(2012)基于虚拟货币是否与实际经济以及实际货币存在互动关系将虚拟货币划分为三种类型:类型Ⅰ,封闭的虚拟货币系统(Closed Virtual Currency Schemes);类型Ⅱ,单向流动的虚拟货币系统(Virtual Currency Schemes with Unidirectional Flow);类型Ⅲ,双向流动的虚拟货币系统(Virtual Currency Schemes with Bidirectional Flow)。 :类型Ⅰ,虚拟货币只能用于购买虚拟商品和服务;类型Ⅱ,虚拟货币不但可以购买虚拟世界的商品和服务,还可以购买现实世界的商品和服务;类型Ⅲ,虚拟货币除了可以购买虚拟世界以及现实世界的商品和服务外,虚拟货币还可以使用现实世界的货币购买;类型Ⅳ,虚拟货币可以购买虚拟世界以及现实世界的商品和服务,同时不但可以用现实世界的货币购买,而且还可以卖回到现实世界的货币。

如果虚拟货币属于类型Ⅰ,即虚拟货币只能用于购买虚拟商品和服务,这时候虚拟货币社区就是一个封闭的虚拟社区。对于类型Ⅰ的虚拟货币,虚拟货币的升贬值除了影响该虚拟社区外,并不会影响实际货币的需求,因此,不会影响基础货币B、名义利率i和政府资产实际存量A。考虑到虚拟社区经济相对整体经济而言规模较小,虚拟货币发行除导致虚拟社区物价的上升和下跌外并不会对通货膨胀π产生影响。因此,类型Ⅰ的虚拟货币并不会影响央行的铸币税。

如果虚拟货币属于类型Ⅱ,即虚拟货币不但能购买虚拟世界的商品和服务,也能购买现实世界的商品和服务。这时,虚拟货币会降低现实世界货币的需求量,从而降低通货和活期存款的持有量,这会使得公众持有的通货以及商业银行的存款准备金减少,从而B减少。由于三种铸币税的定义中都包含基础货币B,从而虚拟货币Ⅱ的发行会减少央行的铸币税,减少的规模取决于虚拟货币被用来购买现实世界商品和服务的规模。

如果虚拟货币属于类型Ⅲ,即虚拟货币不但可以用于购买现实世界的商品和服务,也可以使用现实世界的货币购买。在这种情形下,一方面,用虚拟货币购买现实世界的商品和服务会降低公众对现实世界货币的持有量;但另一方面,用现实世界的货币来购买虚拟货币会扩大对现实世界货币的需求。因此,假设虚拟货币对现实世界商品和服务的购买不影响通货膨胀,则虚拟货币类型Ⅲ的发行对现实世界货币的影响取决于这两个方面谁占优势:如果虚拟货币Ⅲ的发行导致现实世界货币的减少,则会导致央行铸币税减少;如果虚拟货币Ⅲ的发行导致现实世界货币的增加,则会导致央行铸币税的增加。

如果虚拟货币属于类型Ⅳ,即虚拟货币可以用于对现实世界商品和服务的购买,也可以用现实世界的货币购买虚拟货币,而且还可以将虚拟货币卖回到现实世界的货币。在这种情况下,虚拟货币对现实世界商品和服务的购买(假设不影响通货膨胀)会降低现实世界货币的需求,而用现实世界的货币购买虚拟货币会增加货币的需求,其对现实世界货币需求的影响取决于对现实世界货币需求的降低效应与增加效应的相对强弱。如果虚拟货币对现实世界商品和服务的购买所导致的货币需求降低效应大于虚拟货币与现实世界货币之间的相互转换所导致的货币需求增加效应,则会导致基础货币B减少,从而导致央行铸币税减少;相反,则会导致基础货币B增加,从而导致央行铸币税增加。

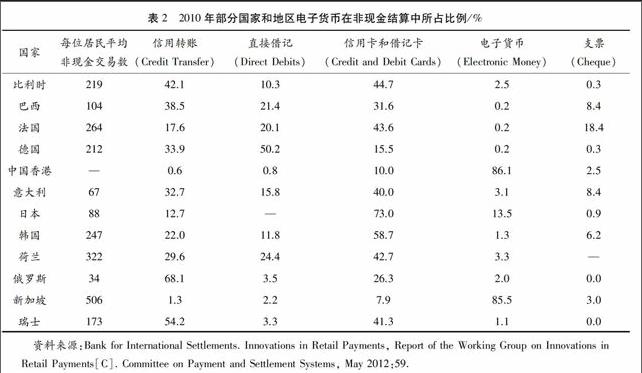

五、电子货币和虚拟货币影响铸币税的量化研究 在实证研究电子货币和虚拟货币对铸币税的影响之前,我们首先看看电子货币在各国交易中的使用情况,表2统计了2010年部分国家和地区电子货币在非现金支付结算中所占比例。由表2可见,不同国家和地区的电子货币发展情况差异很大,在中国香港和新加坡,电子货币发展程度很高,而在其他国家和地区的发展程度则比较低。

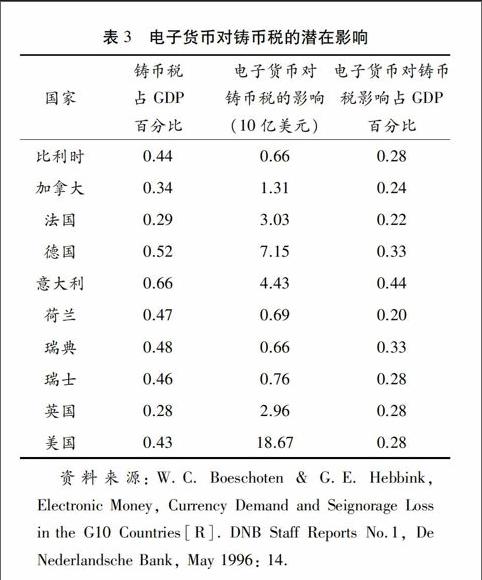

关于电子货币对铸币税的影响,Boeschoten 和 Hebbink(1996)研究了电子货币对G10铸币税的影响,表3列出了研究结论。从表3可见,十国集团从现金和准备金存款中获得的铸币税收益平均约占其GDP的0.44%。从绝对值来看,电子货币对美国的影响最大,而对比利时和瑞典的影响最小;从相对值而言,电子货币对铸币税的影响占GDP的比例都不大,分布在0.20%至0.44%之间,平均只有0.288%。

BIS(1996)也比较了G10电子货币对铸币税的影响和央行的操作成本,见表4。BIS(1996)采用机会成本法来估算G10各国如果发行电子货币对铸币税收入可能的影响,如果25美元以下的纸币被预付卡取代,其对G10铸币税的影响在各国都比较小,平均约为GDP的0.085%;如果每个人都持有100美元的预付卡,其对G10铸币税的影响平均约为GDP的0.034%;如果预付卡取代的是25美元以下的现金支付,其对G10铸币税的影响平均约为GDP的0.034%。

就铸币税的三种传统定义而言,前两种定义仅是第三种定义的特殊形式,由于第三种定义中的政府资产实际存量难以得到直接的数据,本文考虑基于第一种定义和第二种定义估算G10以及中国如果发行电子货币以及虚拟货币对铸币税的可能影响。其中第二种方法是BIS(1995)所采用的机会成本法。

通货膨胀税基于现金、商业银行在央行准备金存款以及通货膨胀率计算,持有货币的机会成本基于现金、商业银行在央行准备金存款以及一年期国债收益率计算。表5列出了G10和中国流通中的现金、商业银行在中央银行准备金数据,其中G10为2001年的数据,来自BIS(2003),中国为2013年的数据,来自央行统计网站。为保持和BIS(1995)计算方法一致,本文直接基于公式πB和iB计算,而不考虑扣除央行对商业银行在央行的准备金存款支付的利息。铸币税计算结果见表6。

由计算结果可见,就G10而言,通货膨胀税比持有货币的机会成本要高,但无论是通货膨胀税还是持有货币的机会成本,占GDP的比例都比较低,通货膨胀税占GDP比例平均为0.075%,而持有货币的机会成本占GDP比例平均为0.43%。就现金和准备金对铸币税的贡献来看,加拿大、英国和美国现金对铸币税的贡献比例超过50%,分别为888%、63.6%和76.7%;而其余国家现金对铸币税的贡献则较低,不超过32%,平均为16.71%。

就中国而言,由于是2013年的数据,所以相对2001年的G10而言,中国铸币税占GDP的比例要高,通货膨胀税占GDP比例平均为1.26%,而持有货币的机会成本占GDP比例平均为0.99%梁晓玲(2008)基于2006年的数据测算我国中央银行铸币税收入占GDP的比值为0.45%,其在测算铸币税时扣除了央行对准备金支付的利息,所以计算的铸币税稍低。 ,其中现金对铸币税的贡献比例为31.67%。

因此,如果流通中的现金完全被电子货币和虚拟货币取代,则G10平均将损失34.59%的铸币税,而中国将损失31.67%的铸币税。不过无论是G10还是中国,铸币税占GDP的比例都比较低,因此,即使流通中的现金完全被电子货币和虚拟货币取代,损失的铸币税占GDP的比例也比较低,G10损失的铸币税占GDP比例平均约为0.015%(基于通货膨胀税计算)和0.008%(基于机会成本计算),而中国损失的铸币税占GDP比例约为0.40%(基于通货膨胀税计算)和0.31%(基于机会成本计算)。

六、结论及政策建议

基于铸币税的经典定义和计算方法,本文从理论上分析了狭义电子货币以及虚拟货币对铸币税的影响,并测算了狭义电子货币和虚拟货币对G10以及中国的铸币税的影响,得出如下结论:(1)由于电子货币对现金和活期存款的取代,无论采取哪种铸币税定义,电子货币的发行和流通都会导致铸币税减少。(2)不同类型虚拟货币对铸币税有不同的影响,类型Ⅰ不会影响央行的铸币税,类型Ⅱ会减少央行的铸币税,类型Ⅲ和类型Ⅳ对铸币税的影响取决于其对现实世界货币需求的降低效应与增加效应的相对强弱。(3)如果流通中的现金完全被电子货币和虚拟货币取代,则G10平均将损失34.59%的铸币税(2001年数据),而中国将损失31.67%的铸币税(2013年数据),但损失的铸币税占GDP的比例较低,G10损失的铸币税占GDP比例平均约为0.015%(基于通货膨胀税计算)和0.008%(基于机会成本计算),而中国损失的铸币税占GDP比例约为0.40%(基于通货膨胀税计算)和0.31%(基于机会成本计算)。

铸币税收入是政府财政收入的来源之一,尤其是对于存在财政赤字的国家,铸币税收入是弥补财政支出的重要来源。因此,电子货币和虚拟货币对铸币税的影响会削弱财政政策执行的基础。虽然电子货币和虚拟货币对G10以及中国铸币税的影响占GDP的比例都比较低,但如果流通中的现金被电子货币和虚拟货币完全取代,G10将损失铸币税的34.59%,而中国将损失铸币税的31.7%,而这还没有考虑狭义电子货币和虚拟货币取代活期存款导致准备金减少对铸币税的影响。因此,为提高财政政策的有效性,有必要采取措施降低电子货币和虚拟货币对铸币税的影响。

电子货币和虚拟货币是货币发展的未来形态,任何禁止电子货币和虚拟货币的措施都是不明智的,会阻碍电子货币以及虚拟货币的创新和发展。但可以采取措施减轻电子货币、虚拟货币对现金和活期存款的替代,从而减轻电子货币和虚拟货币对铸币税以及财政政策的影响。例如,可以要求电子货币以及虚拟货币发行机构发行电子货币、虚拟货币时必须持有一定比例的法定货币作为发行准备金,发行准备金的比例越低,电子货币、虚拟货币对铸币税的影响越大,而发行准备金的比例越高,则影响越小。建立电子货币、虚拟货币发行准备金制度不但有利于降低电子货币、虚拟货币流通对铸币税的影响,也有利于降低电子货币、虚拟货币流通对货币政策的冲击,维持金融系统的稳定。

电子货币和虚拟货币除通过影响铸币税进而影响财政政策外,基于电子货币和虚拟货币在线交易的逃税行为也会削弱财政政策的基础。当前,基于电子货币和虚拟货币的网络在线交易由于税制缺位、应税行为难以界定等缺陷,导致税收流失严重,尤其是在C2C等私下交易中逃税行为更是普遍,这些都会侵蚀税收收入,影响财政政策的制定和执行。针对电子货币和虚拟货币在线交易的逃税行为,可以通过在线交易税收立法加强在线交易税收稽核,并采取电子货币和虚拟货币在线交易集中清算等措施降低税收流失。

参考文献:

陈玉宇.1997.政府可得铸币税收入与中央银行的利润估算[J].经济社会体制比较(5):2431.

范建军.2002.关于政府铸币税收入的理论探讨[J].金融研究(12):120.

胡再勇.2014.虚拟货币对货币供求影响的理论研究[J].南方金融(10):916.

杰弗里·萨默斯,费利普·拉雷恩.1997.全球视角的宏观经济学[M].上海:上海三联书店和上海人民出版社.

杰格迪什·汉达.2005.货币经济学[M].北京:中国人民大学出版社.

劳伦斯·H.怀特.2004.货币制度理论[M].北京:中国人民大学出版社.

李斌.2006.存差、金融控制与铸币税——兼对我国“M2/GDP过高之谜”的再解释[J].管理世界(3):2939.

梁晓玲.2008.浅析电子货币的发展对央行铸币税收入的影响[J].现代经济信息(6):228229.

欧阳勇,曾志耕.2004.对电子货币发展影响中央银行铸币税收入的研究[J].西南金融(7):4748.

王俊,肖建华和周润宁.2005.现代铸币税理论研究综述[J].统计与决策(7):130132.

王亮,吴滨源.2013.中国电子货币的通货膨胀效应——基于2003—2011年季度数据的实证分析[J].当代经济科学,35(4):1318.

汪洋.2005.铸币税:基于不同视角的理解[J].经济学(季刊)(3):639662.

吴汉洪,崔永.2006.中国的铸币税与通货膨胀:1952—2004[J].经济研究(9):2738.

夏俊荣.2001.电子货币对央行铸币税收入和独立性的影响[J].财经科学(6):3741.

谢冰,王烜.2002.关于铸币税的理论研究进展[J].经济学动态(9):1319.

谢平.1999.“铸币税”的概念及其对经济的影响[N].经济日报,19991025(6).

张怀清.2010.中央银行铸币税的测算[J].世界经济文汇(3):117.

张健华,张怀清.2009.人民银行铸币税的测算和运用:1986—2008[J].经济研究(7):7990.

周光友,徐泽坤.2011.电子货对通货膨胀影响的实证研究[J].财经理论与实践,32(174):1419.

(编辑:夏 冬)