央行货币政策与商业银行流动性关系的实证研究

2015-04-07王焕伟

王焕伟

(大连银行星海支行,辽宁 大连 116021)

一、引言

2008年国际金融危机爆发后,各国经济陷入低迷,失业率居高不下,股市持续低迷。危机后的这些年,各经济体复苏不均衡,主要发达国家依然面临高失业率、低增长率及高通货膨胀的压力。特别是随着欧债危机进一步恶化后,欧美国家持续实施量化的宽松政策,全球主要经济体央行也在联手向市场注入流动性,国内流动性形势一度面临更加严峻的考验。为了应对危机对我国社会流动性产生的冲击,我国央行几乎动用了所有可能动用的政策手段来进行干预,操作次数越来越频繁、力度越来越大,但同样引人注目的是,央行政策调控目标的难度似乎也越来越大。由于中央银行流动性管理是宏观流动性的基础,而中央银行流动性管理的基础又是银行体系流动性,因而中央银行货币政策与银行体系流动性冲击的相互影响是宏观流动性研究的重要方向。

二、实证分析

1、变量选择

本文将利用向量自回归(VAR)模型的计量分析手段,实证考察中央银行货币政策与商业银行流动性的相互关系,分析不同的货币政策对商业银行流动性影响的差异。基于数据可获得性、准确性和实效性的考量,本文章的数据样本选择了2008年6月至2014年3月的月度数据。其中商业银行流动性采用的指标是金融机构人民币收支信贷表中的存贷比Yt,计算公式为“存贷比Yt=商业银行发放的贷款月末存量/商业银行吸纳的存款月末存量”。中央银行法定存款准备金率(ZBJ)的变量指标选取当月月末大型金融机构正在执行的法定存款准备金率。中央银行发行中央银行票据指标采用的是中国人民银行网站的货币统计概览表格的“货币当局资产负债表”中的“发行债券(Bond Issue)”科目月末存量。中央银行在公开市场上买卖国债的变量指标采用的是中国人民银行网站的货币统计概览表格的“货币当局资产负债表”中的“对政府债权 (Claims on Government)”科目月末存量。

2、基本数据分析

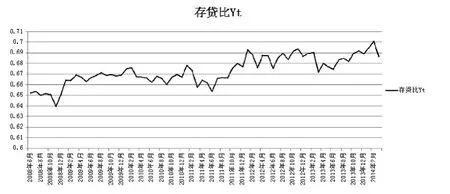

首先根据公式计算得到2008年6月到2014年3月的商业银行存贷比指标,见图1。

从图1可以看出,自2008年现半年起,我国商业银行的存贷比的整体趋势是震荡上行的。2008年底和2011年6月出现两个比较明显的低谷。

图1 商业银行存贷比变化趋势

图2表示的是2008年6月至2014年3月期间中国人民银行的资产负债表中发行债券项目数额的变化趋势情况。从图2可以看出,中央银行发行债券数量在2008年下半年略有上升;2009年趋势处于平稳状态,无明显的升降趋势;2010年上半年处于上升阶段,随后在下半年保持平稳;2010年上半年小幅度上升,年中基本与2008年底的债券存量持平,形成两个驼峰;在此之后,我国中央银行的债券发行数额一路震荡下降,从去年开始一直处于历史低位。

图2 央行发行债券变化趋势

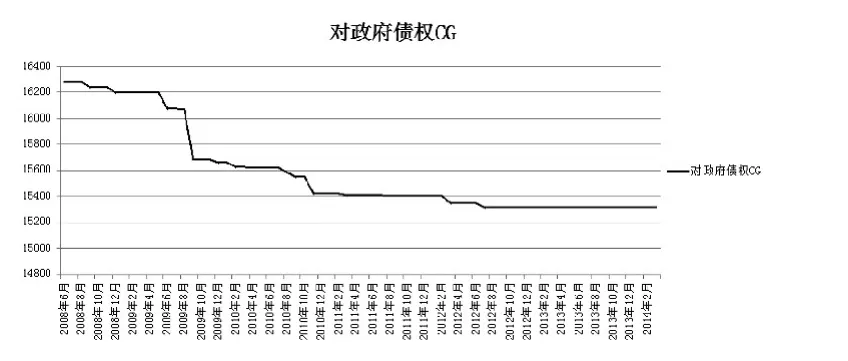

央行对政府债权的变化趋势见图3。从图3可以看出,自2008年中央银行对政府债权的数值处于平稳下降,2009年下降趋势比较明显,且幅度较大,说明央行2009年之后开始更多地运用卖出国债的冲销干预措施。从我国的央行资产负债表来看,央行对中央政府的债权变化非常小,也说明央行通过国债公开市场操作对基础货币影响不大。

图3 央行对政府债权的变化趋势

图4表示的是2008年6月至2014年3月这一期间,中央银行规定的大型金融机构的法定存款准备金率水平,这段时间我国的法定存款准备金率从总体上看呈上升趋势。其中,2008年至2012年这段时间,调整存款准备金率的次数相当频繁。2012年之后,基本趋于稳定。总体来说,存款准备金率处于历史高位。

图4 法定存款准备金率变化趋势

3、中央银行货币政策干预对商业银行流动性影响的实证检验

(1)单位根检验(unit roots test)。

表1 各变量的单位根检验结果

由表1可知,存贷比Yt、法定存款准备金率ZBJ、中央银行票据和对政府债券的自然对数LNBI与LNCG四个变量都存在单位根,在1%,5%和10%的水平上都不能拒绝原假设,所以不是平稳数列。鉴于此,我们对存贷比Yt、法定存款准备金率ZBJ、中央银行票据和对政府债券的自然对数LNBI与LNCG四个变量进行一阶差分,结果发现它们都在1% 的显著水平下拒绝原假设,不存在单位根,都是平稳的,由此可以得出Yt、ZBJ、LNBI和 LNCG都是一阶单整数列 I(1)。由于同阶单整数列可以进行协整检验,接下来对这四个变量进行协整检验。

(2)协整检验(Johensen Test)

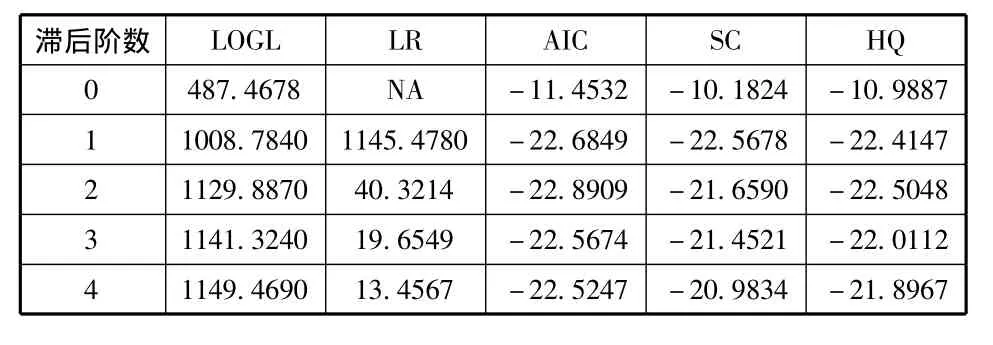

本文运用Johensen协整检验方法对各个变量进行协整检验。Johensen协整检验方法是基于 VAR模型的检验方法,在检验之前,需确定VAR模型形式和最优滞后阶数。本文选择无约束的VAR模型,并根据滞后长度准则中的相关统计值来确定VAR模型最合适的滞后阶数,也以此来确定协整检验分析中的滞后阶数。

表2 为滞后长度准则中的相关统计值

由表2可知,AIC一列的最小值是-22.8909,所以最优的阶数是2阶,而SC的最小值为-22.5678,阶数是1阶,基于AIC与SC准则进行的阶数判断产生了矛盾,所以需要看另外几项的计量结果来辅助判断确定唯一的最优值。根据判断,LR以及HQ的最优滞后阶数都是2阶,由此可以确定2阶为VAR模型的最佳滞后阶数。

根据协整检验的最佳滞后阶数比VAR模型的最佳滞后阶数少一阶的原理,接下来的协整检验的最佳滞后阶数为1阶。对 Yt、ZBJ、LNBI和 LNCG进行 VAR的协整检验,结果见下表。

表3 Johensen协整检验——秩检验(迹)

表4 Johensen协整检验——秩检验(最大特征值)

分析表3、表4可知,无论是迹统计量还是最大特征值统计量,均比5%显著性水平下的临界值大,所以都在5%显著性水平下拒绝不存在协整关系的原假设,这说明商业银行的存贷比率、中央银行规定的法定存款准备金率、货币当局发行的债券(央行票据)以及央行买卖国债之间存在着长期稳定的协整关系。

表5 协整系数标准化表

由表5可以得到如下协整关系式:

本报讯 随着天气逐渐变冷,晋煤金石化工投资集团有限公司园区分公司结合自身实际,及早部署,及时动手,严查隐患,扎实开展“冬季三防”工作,重点针对防滑、防冻、防火、防爆、防泄漏、防中毒等方面进行全面检查,为公司生产系统安全稳定过冬筑牢根基。

观察上式,可以看出法定存款准备金率、货币当局发行的央行票据与商业银行的存贷比率成正向协整关系,中央银行对中央政府的债权与商业银行的存款准备金率成负向协整关系。该理论符合货币政策与商业银行流动理论的一般结论。式子中,ZBJ的协整系数为3.1485,表明央行规定的法定存款准备金率每上升一个百分点,商业银行的存贷比率会上升3.1485个百分点,从而造成流动性收紧,银根收缩,继而提高社会融资门槛和融资成本。

发行央行票据作为影响商业银行存贷比率的自变量,系数为-0.0532,说明央行发行票据与商业银行的存贷比呈负相关性。且该系数绝对值明显小于法定存款准备金率对商业银行存贷比率的影响。

另外,中央银行对政府的债权系数为2.5027。这一数值也小于法定存款准备金率对于商业银行存贷比的影响。

由此可见,货币当局的三种货币政策干预措施都会对商业银行的存贷比——继而对商业银行的流动性——产生影响,但影响程度不同。三种干预措施中,调整法定存款准备金率对商业银行的流动性影响最大;而发行中央银行票据和买卖国债的干预措施对商业银行流动性的影响相对弱些,其中发行中央银行票据对商业银行流动性的影响最弱。这三种干预措施对商业银行流动性的影响程度之所以不同,是因为中央银行上调法定存款准备金率会直接冻结商业银行的资金,冲击商业银行流动性,所以对商业银行流动性的影响就强。而中央银行采取向商业银行发行票据或者卖出国债的干预手段时,由于中央银行票据和国债本身就具有很强的流动性,对于商业银行而言,失去的是流动性最强的货币资金,但获得的却是流动性较强的票据或者是国债,这样就抵消了一大部分央行干预对商业银行流动性的影响,所以中央银行在公开市场上发行中央银行票据和买卖国债的干预手段对商业银行流动性的影响就相对小一些。

(3)格兰杰因果检验(Granger Test)

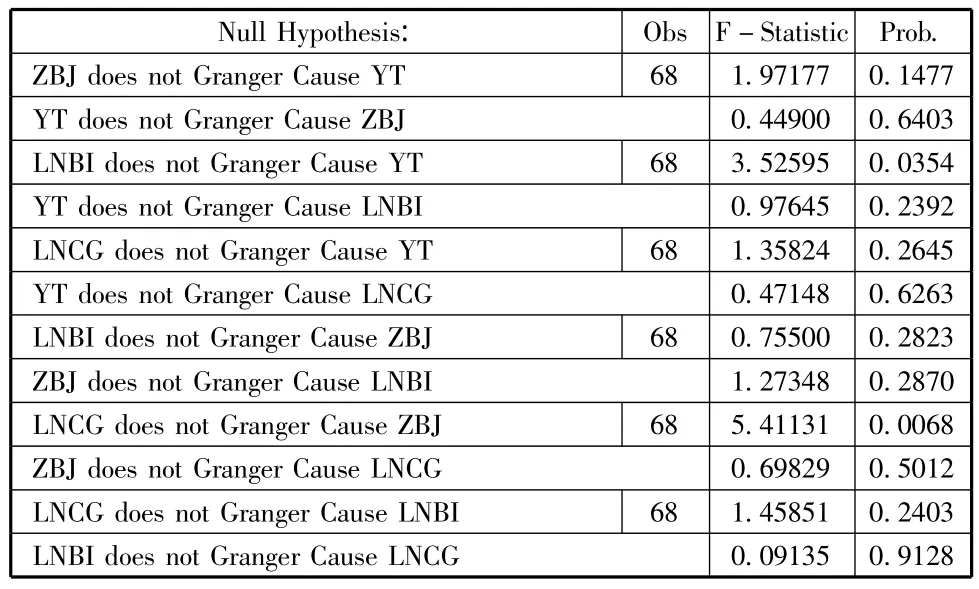

尽管Yt、ZBJ、LNBI和 LNCG存在单位根,是非平稳序列,但是由于协整关系的存在,可以对其进行格兰杰因果检验。检验结果如下表所示。

表6 格兰杰检验结果表

格兰杰检验结果表明,在95%的置信水平下调整法定存款准备金率、发行中央银行票据和对中央政府债权是超额存款准备金率变化的格兰杰原因,表明央行采用调整法定存款准备金率、发行央行票据和调整对政府债权的干预措施会对商业银行的流动性产生影响。另外,还可以看出,存贷比率也是调整存款准备金率、发行中央银行票据和买卖国债的格兰杰原因,也就是说中央银行货币政策干预与商业银行流动性互为因果关系。这种互为因果关系不仅说明了中央银行货币政策对商业银行流动性的干预作用,也说明了不同的流动性状况对货币政策发挥作用的力度不同。

三、政策含义及启示

本文通过实证分析,对法定存款准备金率、发行中央银行票据和买卖国债的三项政策工具对商业银行流动性干预的效果进行了研究,得出如下结论:

(1)央行的货币政策与商业银行的流动性之间存在长期协整关系,具有相互影响。

分析表明,提高(或降低)法定存款准备金率可以有效缓流动性过剩(或不足)的问题,发行央行票据也可以起到降低流动性的作用,而央行对中央政府债权的增加会提高流动性。

(2)中央银行货币政策与商业银行的流动性互为因果关系。

格兰杰检验结果表明,调整法定存款准备金率、发行央行票据及购买政府债权都是商业银行存贷比率变化的格兰杰原因,同时,商业银行存贷比率也是调整存款准备金率、发行央行票据和买卖国债的格兰杰原因,也就是说中央银行货币政策干预与商业银行流动性互为因果关系。这种互为因果关系不仅说明了当银行体系流动性出现过剩时,中央银行可以通过调整法定存款准备金率、发行央行票据或购买国债,来缓解流动性过剩的局面,而且说明商业银行流动性冲击也会反作用于中央银行货币政策,从而对其有效性产生影响。因而,中央银行应该根据流动性变化的不同状况,有针对性地、灵活地实施政策干预,以提高货币政策的有效性。

(3)不同的货币政策对商业银行流动性的影响是不同的。

协整检验结果反映出,上述三项政策工具中,法定存款准备金率对商业银行流动性的影响效果最强;发行央行票据对商业银行流动性的影响在短期内最为显著;购买国债对商业银行流动性的影响相对较小,但长期影响比较稳定。理论上存款准备金率是对流动性最强有力的调控工具,但是,由于其强烈的冲击性,应作为“猛药”而慎用。

[1]FERGUSON W.Asset prices and monetary liquidity[EB/OL].(2005-05-27)[2011-02-19].http://www.federalreserve.gov/boarddocs/speeches/2005/20050527/d efault.htm.

[2]马迪思.我国法定存款准备金率对货币供应量的效应分析[D].武汉:华中科大学,2009:1-7.

[3]张新泽.货币政策与宏观经济新论[M].北京:中国金融出版社,2004.

[4]中国金融稳定报告[R].北京:中国人民银行,20051.

[5]张洪涛,段小茵.金融稳定有关问题研究综述[J].北京:金融论坛,2006,(6).

[6]王芳,陈雨露.经济体制改革与中国金融安全[J].北京:经济理论与经济管理,2006,(8).

[7]刘红梅,王克强.金融统计学[M].上海:上海财经大学出版社,2005.

[8]易丹辉.数据分析及Eviews应用[M].北京:中国统计出版社.

[9]孙建潮.当前商业银行流动性过剩的成因与对策探析[J].西安:西安财经学院学报,2006,(4).

[10]王国刚.中国银行体系中资金过剩的效应分析——二论资金流动性过剩[J].财贸经济,2008(6):5-15.

[11]魏晓琴,古小华.我国中央银行票据和法定存款准备金政策冲销有效性的实证研究[J].金融理论与实践,2010(10):35-39.

[12]汪昊.央行和商业银行视角下存款准备金率的分析[J].上海经济研究,2011(9):121-132.

[13]张晓峒.Eviews使用指南与案例[M].北京:机械工业出版社,2007:116-117.

[14]高铁梅.计量经济分析方法与建模:Eviews应用及实例[M].北京:清华大学出版社,2006:266-268.