利率市场化背景下地方法人金融机构风险与策略

2015-03-31王彩琴王倩

王彩琴+王倩

摘 要:2013年7月20日,中央银行全面放开贷款利率管制,这是利率市场化的又一重要里程碑。利率市场化的快速推进,对金融机构经营自主性和资金配置效率有了更高的要求,大型银行凭借其完善的风险管理能力成功应对利率市场化的冲击,但以利差为主要利润来源的地方性法人金融机构,受规避利率风险工具匮乏、自身规模、人才短缺等因素限制,经营发展面临严峻考验。本文对石嘴山市地方法人金融机构应对利率市场化现状进行分析,并提出相关建议。

关键词:利率市场化;地方法人金融机构

中图分类号:F830.5 文献标识码:B 文章编号:1674-0017-2015(1)-0081-03

一、利率市场化对地方法人金融机构的影响分析

石嘴山市金融机构经过多年的改革与发展,全市目前有6家地方法人金融机构,包括2家村镇银行、1家城市商业银行、2家农商行和1家农信社。2014年6月末,全市6家地方法人金融机构的资产总额为526.83亿元,存、贷款余额分别为380.65亿元和284.61亿元,实现利润3.64亿元,其中,中间业务收入仅有0.18亿元,存贷款利差依然是石嘴山市法人金融机构收入组成的主要来源。随着利率市场化的不断推进,地方法人金融机构面临的潜在风险不断加大。

(一)存款竞争加剧。2014年6月末,石嘴山市法人金融机构存款总额为380.65亿元,同比增幅6.17%,从规模上看仍然保持增长态势,但增速明显放缓,较2012年最高峰时低30.8个百分点;同时,法人机构存款成本上升,石嘴山市6家地方法人金融机构1年期存款均执行基准利率的1.1倍。除此之外,为了吸引更多存款扩充贷款存量,部分法人金融机构通过为储户支付营销费用来吸收存款。以1万元1年期存款为例,某家农商行一年期存款利率由调整前的3.0%上升至3.3%,营销费用由120元增加为200元,加上其他营销成本导致该机构存款成本不断推高。

(二)贷款价格没有竞争优势。受自身人才和利率定价机制的限制,辖内6家法人金融机构对影响贷款定价各因素的权重、标准的确定缺乏系统性数据积累,并且在定价方式方法的选择运用上经验不足,导致其利率定价缺乏合理性和科学性。2014年6月末,石嘴山市地方法人金融机构1年期贷款平均利率为11.42%。对于地方法人金融机构来说,存款成本的上升导致贷款利率下降空间有限,法人机构失去竞争优势。同时,地方法人金融机构的贷款定价水平与大型国有商业银行相比普遍偏高,贷款价格缺乏竞争力。

(三)盈利空间受到进一步挤压。对于主要依赖存贷款利差获利的地方法人金融机构,利率市场化后,同业竞争加剧,存贷款利差收窄,地方法人金融机构的盈利空间被压缩。以地方法人金融机构1万元1年定期存贷款利息进行测算,地方法人金融机构在存款利率上限调整前的利差为672元,调整后的利差为612元,减少了60元,盈利空间缩小。与此同时,存贷利差收窄导致辖内6家法人金融机构利息收入均出现负增长,减幅达11.3%。

(四)风险管理能力受到挑战。辖区法人机构长期以来更多关注市场风险,而忽略对其他风险的管理和监控。利率市场化改革加速,存款成本提高、大客户脱媒和利差收窄等影响了地方法人金融机构的盈利能力,迫使其寻求高收益的资产配置,其新增信贷资源更多地向中小企业和资本市场业务等高收益领域倾斜。但这些领域的风险较高,而石嘴山市的法人金融机构风险管理还基本处于起步阶段,管理基础较为薄弱,无论是风险管理机制还是风险管理人才储备都较为缺乏,风险管理面临重大挑战。自2013年下半年以来,石嘴山市法人金融机构中,除石嘴山银行因业务发展相对全面,风险管理能力不断提升而降低了不良贷款率外,其它法人金融机构的不良贷款率均出现上升。

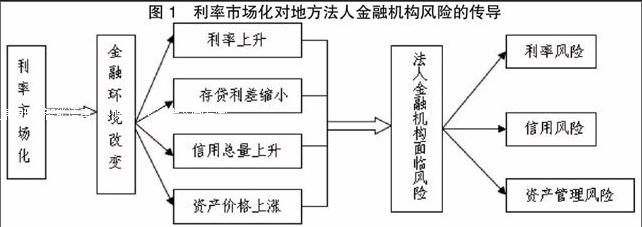

二、利率市场化对地方法人金融机构风险的传导机制

利率市场化通过影响金融环境而对地方法人金融机构产生一定风险,其传导机制如图1所示:

(一)存贷款利率上升。利率管制的一个重要结果就是使得管制利率长期低于实际的市场实际利率水平,而地方法人金融机构对资金资源的利用和分配,往往受国家和地方政策的影响,难以真正反映资金的供需状况。利率市场化后,存贷款利率会根据实际的市场资金供需状况及通货膨胀预期,发展到较高的均衡利率水平。

(二)存贷款利差缩小。利率市场化后,在资金来源方面,为防止资金流向金融市场其他领域,存款利率会出现“棘轮效应”,难以向下调整,地方法人金融机构资金成本增加;在资金运用方面,由于企业可以有更多融资方式进行选择,对于大型优质信贷企业,地方法人金融机构议价能力被削弱,因而贷款利率上升水平有限,导致存贷利差出现收窄现象。

(三)信用总量扩张。长期以来,地方法人金融机构的营业利润几乎全部来源于存贷款利差。利率市场化后,存贷款利差减小,地方法人金融机构为了寻求规模扩张和经营绩效,通过寻求更多的贷款投放量来增加营业利润,必然导致地方法人金融机构信用总量的扩张和信用总量增速的提高。

(四)资产价格上涨。利率市场化后,实际利率水平的提高,对于企业而言,通过利率计算的未来成本和价格也相应提高,导致企业的债务成本高于生产资本预期的收益水平,在这种条件下,企业不愿进行生产性投资与开发,而是选择进行金融投资来获利。资金过多地流入资本市场,资产价格上涨并出现泡沫,给地方法人金融机构的资产质量带来挑战。

三、地方法人金融机构面临的潜在风险

(一)利率风险。利率风险是地方法人金融机构长期存在的一种风险,但是随着利率市场化后金融环境的改变,地方法人金融机构的利率风险加剧,其表现形式主要有:

1、利率定价风险。利差缩小后,地方法人金融机构的存贷款竞争将会更加激烈,在竞争的金融市场中,客户有选择金融机构的自由,所以针对相同客户的资金定价会趋于一致。由于风险和收益的替代关系,各金融机构可能会对不同的客户,根据风险的大小采取区别定价。但是由于信息不对称,区别定价缺乏准确的依据,金融机构陷入保持高利率而降低金融资产质量和保持低利率而降低资产收益的两难选择。假定收益率为R*时收益最大,那么降低和提高利率都会导致金融机构预期收益的减少,确定最优的R*定价成为经营难点。地方法人金融机构受自身利率定价机制不完善因素的影响,利率市场化后,利率定价风险被放大。

2、期权性风险。利率市场化后,利率波动的频率与幅度会显著提高,使利率期限结构更加复杂,地方法人金融机构应对利率不确定性的风险难度加大。利率变动时,利率敏感性资产与利率敏感性负债由于其期限结构的不一致而产生价值变动的不一致,从而引起收益变动的风险;当存贷款利率变动不同步时,即使利率敏感性资产与利率敏感性负债期限相匹配,地方法人金融机构的净息差收入也会受到影响。由于多数贷款合同都规定允许贷款客户提前还贷,即授予客户期权,当利率变动方向有利于客户还贷时,客户便会使用这项权利,然后再以新的较低的利率重新申请贷款,而金融机构则承受了由提前还贷带来的利息收入损失。

(二)信用风险。利率市场化不仅加大了地方法人金融机构的利率风险,而且实际利率水平迅速上升也会使其信用风险加大。由于金融市场存在着信息不对称现象,利率上升往往刺激信贷市场产生逆向选择效应和逆向激励效应,作用形式主要由以下两种:

逆向选择。由于利率市场化带来的利率上升,使得企业融资成本提高,对于经营绩效好的企业,往往会选择其他融资成本较低的渠道,而留下经营绩效较差、风险抵御能力较低的企业向地方法人金融机构融资。这就导致地方法人金融机构的贷款客户整体经营能力下降、风险系数增加。如果地方法人金融机构提高利率,低风险项目将会受到排挤,高风险项目驱逐低风险项目,结果将提高地方法人金融机构的信贷风险,产生逆向选择。道德风险。由于地方法人金融机构不能完全监督借款人行为,所以贷款利率的提高会产生逆向激励效应,刺激借款人将贷款用于高风险项目,形成道德风险。

(三)资产管理风险。利率市场化后,地方法人金融机构一方面面临存款竞争加剧,吸储成本高的的负债风险;另一方面又面临着不良资产增加,存贷利差收窄,中间业务和表外业务不发达,缺乏有效的利润增长源的资产风险。同时,地方法人金融机构缺乏有效规避和分散利率的金融工具,很难根据利率风险评估结果及时调整资产负债结构,增加了银行资产负债管理的难度,资产管理风险加大。

四、地方法人金融机构应对风险的策略选择

(一)大力发展中间业务。据资料显示,发达国家中间业务在总业务收入所占比例大都在60%以上,有些甚至高达80%,而地方法人金融机构的中间业务收入占比还不足10%,说明中间业务还有巨大的发展空间。建议地方法人金融机构加大产品和服务创新,逐渐扩大中间业务收入占比。对于个人类客户,以账户管理、信用卡及分期业务、保险等产品为切入点;对于公司类客户,以企业年金、现金管理平台、对公理财产品等产品为突破口,提高产品的契合度。对于中低端客户,以理财顾问、产品交叉营销等服务来锁定客户;对于高端客户,以私人银行、财富管理等服务来满足客户。通过为不同客户群体提供的差异化服务,不断提升客户对保值增值的要求。

(二)加强利率风险管理。地方法人金融机构应设立专门的利率管理部门,从利率预测、利率定价和利率风险内控加强应对。一是加强利率预测能力。建议从多种渠道收集反映经济情况、货币政策的信息,关注货币供应量、公开市场操作的动向、再贴现率、再贷款率等动向,建立利率预测模型,及时调整利率水平。二是提升利率定价水平。建议通过对资金成本的核算、对综合收益的预测、对资金供求关系的分析、对业务风险程度的评估及营销竞争策略等多方面综合分析和研究,建立有效的利率定价模型,实行差别利率和浮动利率,提高资金管理水平。三是严格利率风险内控。建议定期对利率进行内部检查规避道德风险。同时,还应实施价格公示制度,明确优惠利率的条件和对象,便于进行制约监督。

参考文献

[1]郭彩虹.中国利率市场化的市场反应及面临的风险[J].商业时代,2013,(15):62-63。

[2]舒海棠,万良伟.利率市场化背景下我国民营银行经营风险探讨[J].时代经贸,2014,(6):379-380。

[3]王严明.利率市场化持续推进对城商行的影响及对策[J].中国商界,2013,(9):24-25。

[4]张仁燕.利率市场化对东川地方法人金融机构的影响—利率市场化改革调研[J].时代金融,2013,(12):12-13。

[5]中国人民银行天津分行课题组.利率市场化的影响、挑战及对策建议[J].华北金融,2014,(1):27-29。

The Risks and Strategies of Local Corporate Financial Institutions under the Background of the Interest Rate Marketization

——A Case of Shizuishan City

WANG Caiqin WANG Qian

(Shizuishan Municipal Sub-branch PBC, Shizuishan Ningxia 753000)

Abstract: The central bank declared a full release of loan interest rate control on July 20, 2013, which marked another important milestone in interest rate marketization. The rapid advance of the interest rate marketization proposes a higher request for the independent operation and the capital allocation efficiency of financial institutions. Large-sized banks are able to successfully handle the impact of interest rate marketization through their sound risk management capacity. While the local corporate financial institutions whose main profits come from the interest margin will face serious test due to restraining factors such as lack of interest rate risk aversion tools, the scale and talented staff and so on. The paper analyzes the present situation that the local corporate financial institutions respond to the interest rate marketization in Shizuishan city and puts forward related suggestions.

Keywords: interest rate marketization; local corporate financial institution

责任编辑、校对:申建文