互联网金融冲击下传统商业银行的应对策略研究

2015-03-31课题组

课题组

摘 要:近年来,随着电子商务在我国的蓬勃发展,互联网企业积累了海量的用户数据,逐渐掌握了用户金融服务的需求和偏好,并将其提供的金融服务由最初的简单支付渗透到转账汇款、小额信贷、现金管理、资产管理、供应链金融、代销基金和保险产品等传统商业银行的业务领域,颠覆了传统商业银行的竞争环境,并对其产生了巨大冲击。本文运用SWOT分析法,剖析了传统商业银行在互联网金融时代面临的竞争形势及主要机会与挑战,为传统商业银行应对互联网金融的冲击提供战略选择。

关键词:互联网金融;SWOT分析

中图分类号:F830.31 文献标识码:B 文章编号:1674-0017-2015(1)-0041-05

比尔·盖茨曾经表示:“传统的商业银行如果不改变现状,就将是一群在21世纪行将灭绝的恐龙。”随着物联网和云计算时代的来临,信息对实业和金融等行业的重要性更加显现,互联网金融在客户需求、服务载体、新兴应用、渠道拓展等方面诞生出一系列颠覆性服务,这些服务与民众生活息息相关,模糊了互联网金融服务公司与传统商业银行业务的边界,并对商业银行的传统优势业务形成了巨大的冲击。

一、中国互联网金融发展现状及其特点

中国的互联网金融发展起步于2003年,至2013年被广为称道的“互联网金融元年”,仅有10余年时间。互联网金融以一种“非抵押、低成本、便捷”的信贷模式迅速占领市场,实现了快速崛起和超常规增长。

据中国电子商务研究中心数据显示,2013年末,全国活跃的P2P平台约为350家,各类线上P2P借贷平台年度交易额约为1100亿元,较2012年的100亿元增长10倍;阿里金融旗下三家小贷公司累计客户超过65万,累计发放贷款达1500亿元;截至2014年6月末,余额宝规模达5741.60亿元,是国内最大、全球第四大货币基金,这也使得天弘基金公募资产管理规模达到5861.79亿元,位居国内公募基金之首;“天使汇”至2014年6月累计已有8000个创业项目注册入驻,通过审核挂牌的企业超过1000家,创业者会员超过20000人,认证投资人达840人,融资项目超过80个,融资总额超过2.8亿元。

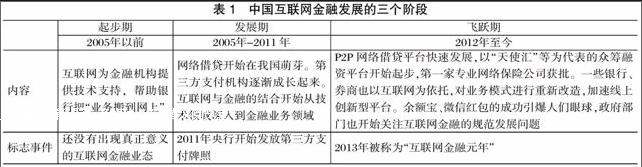

(一)中国互联网金融的发展阶段

2003年至今,中国互联网金融经历了如表1所示的三个阶段,实现了其在自身发展过程中不断融入社会生活各个领域,逐步改变人们生活习惯,进而潜移默化地改变商业模式,冲击传统商业银行业务构成。

(二)互联网金融的主要特点

中国人民银行发布《中国金融稳定报告(2014)》,报告指出我国互联网金融主要存在六种业态:互联网支付、P2P网络借贷、非P2P的网络小额贷款、众筹融资、金融机构创新型互联网平台、基于互联网的基金销售。

1、信息化大幅降低成本。互联网金融模式下,资金供求双方可以通过网络平台自行完成信息甄别、匹配、定价和交易,无传统中介、无交易成本、无垄断利润。一方面,金融机构可以避免开设营业网点的资金投入和运营成本;另一方面,消费者可以在开放透明的平台上快速找到适合自己的金融产品,削弱了信息不对称程度,更省时省力。

2、大数据大幅提高效率。互联网金融业务主要由计算机处理(绝大多数P2P是线下为主),操作流程完全标准化,客户不需要排队等候,业务处理速度更快,用户体验更好。如阿里小贷依托电商积累的信用数据库,经过数据挖掘和分析,引入风险分析和资信调查模型,商户从申请贷款到发放只需要很短时间。

3、服务对象扩展至传统金融盲区。互联网金融模式下,客户能够突破时间和地域的约束,在互联网上寻找需要的金融资源,金融服务更直接,客户基础更广泛。此外,互联网金融的客户以小微企业为主,覆盖了部分传统金融业的金融服务盲区,有利于提升资源配置效率,促进实体经济发展。

4、监管约束机制亟待补充。互联网金融在我国处于起步阶段,目前还没有明确的监管和法律约束,缺乏准入门槛和行业规范,整个行业面临诸多政策和法律风险。

5、风险控制能力仍显不足。一是信用风险大。互联网金融目前还没有接入人民银行征信系统,也不存在信用信息共享机制,不具备类似银行的风控、合规和清收机制,互联网金融的相关法律还有待配套,互联网金融违约成本较低,容易诱发恶意骗贷、卷款跑路等风险问题。特别是P2P网贷平台由于准入门槛低和缺乏监管,成为不法分子从事非法集资和诈骗等犯罪活动的温床。据不完全统计,全国累计已有119家P2P网贷平台“倒闭”或“跑路”。二是网络安全风险大。目前,我国互联网安全问题突出,网络金融犯罪问题不容忽视。一旦遭遇黑客攻击,互联网金融的正常运作会受到影响,危及消费者的资金安全和个人信息安全。

二、基于SWOT分析法探讨传统商业银行在互联网金融时代的机遇与挑战

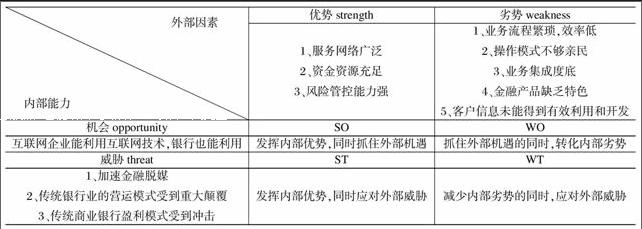

SWOT(Strengths Weakness Opportunity Threats)分析法,又称为态势分析法或优劣势分析法,用来确定企业自身的竞争优势(strength)、竞争劣势(weakness)、机会(opportunity)和威胁(threat),从而将公司的战略与公司内部资源、外部环境有机地结合起来。实际上,SWOT分析是对企业内外部条件及因素各方面进行综合和概述,进而分析组织的优劣势、面临的机会和威胁的一种方法,运用这种方法,可以对研究对象所处的情景进行全面、系统、准确的研究。本文选择SWOT模型来研究分析我国传统商业银行在互联网金融时代的竞争环境,剖析商业银行在竞争环境中具有的优势和劣势,以及面临的机会与挑战,帮助商业银行将资源和行动聚集在自己的强项和有最多机会的地方,并以此提出四种发展战略,帮助传统商业银行应对冲击。

(一)面临的优势

商业银行经过长时间发展,积累了稳定且丰富的资源,这是现阶段开展金融业务的基础。

1、服务网络优势。据银行业协会《2013年度中国银行业服务改进情况报告》显示,截至2013年末,全国银行业金融机构网点总数达21.03万家,全年新增网点5200多家,装修改造标准化网点1.88万家,网点布局逐步覆盖城乡,自助设备总数达到62.69万台,同比增长22.17%。商业银行完善的基础设施和广泛的网点分布,令其拥有且数额庞大且较为稳定的客户资源。

2、资金资源优势。据《2013年中国银行业运行报告》显示,截至2013年末,商业银行总资产达118.80万亿元,各项贷款余额59.23万亿元,同比增长14.23%,各项存款余额110.82万亿元,同比增长13.38%。在2013年世界500强企业排行榜中,中国银行业共有54家公司上榜,在全部52个行业中排在第一位,可见资金实力和盈利能力方面,中国银行业仍实力强劲。

3、风险管控优势。金融服务是一种特殊的服务,评价金融服务优劣的基础并不是服务本身,而是能否保证客户资金的安全,在这方面传统商业银行有其独特优势。

一是风控机制更加完善。商业银行自成立之初就面临监管机构的严格监管,其在风险管理与控制方面已经形成了一套较为完善的体系。

二是存在国家隐形担保避免银行破产。我国长期以来已形成了一种隐形的国家担保,传统商业银行基本不会出现破产的情况,客户资金安全可以得到一定保障。

三是网络安全技术更加先进。近年来,网络诈骗、密码被盗、钓鱼网站、客户信息泄漏等互联网金融安全漏洞不断暴露,商业银行出于长期形成的稳健经营理念,不惜成本加强网络金融服务安全的投入,追逐趋近于“零”的风险概率,竭力维护商业银行的信誉。而互联网金融公司由于其长期秉持的创新理念,对金融服务安全的信誉并不极力追逐,在业务拓展的过程中会将损失与业绩进行比较,若损失可以承受,必将以追求业绩为首要目标。在商业银行与互联网金融公司不同的经营理念带动下,商业银行不断加大投入,推出硬件加密证书、网上支付口令卡等网络安全手段,保障客户在网上办理结算、理财、融资等金融业务时的安全。互联网金融公司则通过规定交易金融上限,借道商业银行或银联现有网银平台等方式规避可能存在的风险,出于成本效益考虑,其在网络安全方面投入的积极性明显不足。

(二)存在的劣势

互联网金融公司最大优势在于其关注用户体验、贴近客户需求、创新限制较少,而传统商业银行在这方面则受制于内外制度约束,过于保守,经常受到客户诟病。

1、业务流程繁琐,效率低。商业银行为客户办理柜面业务时,因客户等候时间过长,引起客户投诉的事项已经屡见不鲜,而在传统商业银行的信贷业务中,填表、抵押、核保、登记等流程缺一不可。究其原因主要是因为商业银行在进行业务流程设计时,过于强调银行内部制度的执行,以银行或部门的利益为中心,造成银行业务流程繁琐、服务质量与效率大幅降低、内部资源严重浪费,不能满足客户的实际体验。而互联网金融模式下,以互联网为平台的借贷模式为中小企业客户和个人客户建立了无抵押、无担保的小额信贷模式,极大地提高了信贷业务效率。

2、操作模式不够亲民。客户在商业银行办理在线业务时,硬件加密证书等安全防护流程操作繁琐,使得一些有网上办理业务需求的客户无所适从。而互联网金融公司提供的小额快捷支付服务,通过二维码扫描、语音支付、NFC等使无介质无密码的应用方式延伸到了线下,实现了“傻瓜”支付。

3、业务集成度底。在传统商业银行办理业务时,一般客户都需要配备借记卡、信用卡、网银硬件加密证书等基本工具,若涉及投资理财等业务,还会增加基金、保险、证券等联名卡或联名账户,各类账户之间集成度低,给用户管理与使用带来诸多不便。越来越快的生活节奏使便捷成为多数用户的首选,以支付宝最新推出的支付宝钱包为例,这种应用可以绑定多张银行卡,进行个人账单、管理优惠券、缴费、信用卡还款、演出门票等集成管理,并可基于用户习惯推送包括理财、基金、保险在内的多种增值服务。

4、金融产品缺乏特色。近年来,各大商业银行均陆续推出了电子商务平台,并开发了部分金融创新产品,但整体来说,其产品信息技术含量普遍较低、缺乏显著特色,仍处于“跟随者”的位置,不能引起市场的关注。而互联网企业自进入大众的视线以来,一直是创新的“领头羊”,引领时代的潮流。

5、客户信息未能得到有效利用和开发。由于银行内部散落在各业务系统的非结构化客户信息未集中共享;银行内部跨机构、跨条线、跨区域客户信息未集中共享;大量有价值客户信息未收集利用等多方面原因,传统商业银行在信用风险评级时的利润、现金流等财务数据主要依赖贷款申请人提供和调查人员的搜集,而互联网金融P2P公司则通过社交网络电商平台、搜索引擎、云计算等互联网平台或技术获取客户信息流、资金流、物流等信息,然后运用数据挖掘、模型分析等技术手段,对借款人的还款意愿及还款能力进行准确评估,更准确的识别和评估客户风险,实现科学的资产定价和风险管理。

(三)潜在的机会

当前,由于互联网金融和传统银行客户资源在业务定位等方面存在的差异,互联网金融暂时难以颠覆传统银行等金融机构,但是金融行业走向互联网已成必然。可以说,互联网金融的蓬勃发展将倒逼传统银行业转型升级,某种程度上也开阔了银行的发展空间,为其带来了新的机会。

1、加速与互联网的融合,扩大市场空间。互联网企业能利用互联网技术,银行也能利用,如阿里巴巴、淘宝、微信成为互联网入口,将给银行带来新机会,银行销售产品的方式会发生变化。以前银行在自己的渠道上销售产品,面对的是本行客户,现在银行可以把产品有机嵌入互联网,销售产品有更多的机会。

2、互联网金融成长的不确定性以及监管风险为传统银行带来机会。2013年以前,互联网金融行业存在很大的监管真空,既没有明确的监管机构,也不存在行业自律组织对其进行规范。随着互联网金融行业的飞速发展,如何监管、哪个部门监管、监管强度如何制定成为了一个引起广泛讨论的难题,目前也仍然没有形成广泛的共识,在这种情况下,投资于互联网金融产品的储户面临监管立场突然改变的风险。而传统银行多年来已形成了一套科学、合理、稳定的监管体系,相较来说,传统银行在现有监管框架下推出的金融创新产品更具有持续性和稳定性。

(四)面临的威胁

1、加速金融脱媒。在互联网金融的快速发展背景下,传统银行业的金融中介服务能力受到削弱是一个不争的事实,传统银行业间接融资的方式和做法将会面临新一轮的调整。互联网时代,信息高速传递,直接降低了交易的中间环节和成本费用支出,在第三方支付平台的带动下,银行业支付中介的传统项目被严重冲击,也直接分流了部分客户群体。

2、传统银行业的营运模式受到重大颠覆。传统银行业的营运模式虽然在各个业务条线上不尽相同,但是,大体都遵循了“驻点式经营 + 广告 + 关系”的营销方式,虽然随着电子银行的快速发展,已经出现了营运模式上的调整,但是,对比互联网金融的整体发展轨迹而言,两者区别极大。当前银行业营运模式的最大弊端反而是互联网金融的优势所在: 一是信息传递平台,二是时间成本,三是经济成本。

3、传统商业银行盈利模式受到冲击。在过去,商业银行的发展和盈利能力的提升基本上是传统的粗放式增长。目前,利差仍是商业银行盈利的主要来源。商业银行的价值创造方式主要依靠其大型企业客户的贷款需求,以及高端零售客户的综合贡献,以安全性、稳定性、低成本和低风险的综合金融服务已成为各家商业银行发展的方向,但目前对商业银行的盈利贡献仍显不足。

在互联网金融模式下,银行融资成本显著增加,利差收入缩水。互联网金融背景下,客户将资金由银行存款账户转入余额宝,通过货币基金又将大多数的资金以高利率的银行协议存款存入银行,资金循环旅行,最终存款总量并无太大变化,但结构出现了巨变,个人存款变成了机构存款,低利率的个人存款变成了高利率的协议存款,企业融资成本显著增加。

与此同时,客户的类型、客户的消费模式和消费习惯,经过互联网这一平台的筛选,其需求的共性和服务渠道的共性集中度提高。这也使互联网金融盈利模式发生了根本性的变化。在这一模式下主要的客户群体集中在小型和中型的企业、追求时尚的青年人和广大普通市民,这些客户群体的社会背景、学历水平、资金实力等因素被削弱,金融产品或服务的提供商可以专注于为客户提供快捷,低成本的通用服务,极大程度上改变了物理网点分层服务的理念。在这一变革的背景下,商业银行在降低服务成本的同时,也改变了投入与盈利的实现方式。

(五)SWOT矩阵的建立

基于以上对商业银行面对互联网企业竞争的优势、劣势、机会、威胁分析,我们可以得出以下SWOT分析矩阵,利用该矩阵,可以帮助商业银行发挥优势因素,克服弱点因素,利用机会因素,化解威胁因素,将排列与考虑的各种环境因素相互匹配起来加以组合,得出传统商业银行可选择的对策。

三、商业银行应对冲击的对策选择

(一)发挥内部优势,同时抓住外部机遇

一是巩固良好客户基础的同时更新市场定位。商业银行有着长期以来形成的固定市场与客户,而电子商务作为市场参与者,存在巨大的市场空间和进步可能。商业银行应巩固现有的服务网络广泛、资金资源充足的优势,以满足客户实际需求为着眼点,针对互联网金融公司重新确定市场定位和竞争策略。

二是发挥资金优势,扩大经营版图。对于一些资金充足、创新能力卓越的商业银行,可以大胆开展金融新业态的业务模式创新,如在P2P、供应链金融平台、互联网理财、移动支付与生活场景、电子商务等领域不断加强业务渗透,获取平台效益,扩大业务经营版图。

三是利用大数据进一步丰富风险管控手段。随着信用机制和数据环境的日益成熟,银行可以在其原先较为完善的风控管理机制的基础上,利用其客户广泛,基础数据完备的优势,引入数据化风控模型,利用大数据技术,有效选择客户、识别风险、指导利率定价。

(二)抓住外部机遇的同时,转化内部劣势

一是推行全渠道客户体验。在大数据、云计算、移动、社交等创新技术的支撑下,传统银行网点将变的“更加智慧”,其网点布局、运营模式、IT能力将得到进一步提升。银行全渠道客户体验应成为常态,即社交网络、网上银行、营销网点、数字设备等资源将得到有效协同,实现创新的营销、无缝多渠道的销售、个性化的服务,从而满足客户期望。

二是创新商业服务模式。未来商业银行的发展不仅应实现同业连接,即向客户提供多元化的金融产品组合,更应该实现跨业对接,突出金融与非金融的“一站式”服务,也就是说银行的服务外延应从金融领域向非金融领域拓展,为客户提供全能型的服务。以提升客户体验为引领,增强金融产品与服务的创新性,提高银行的工作效率与服务质量。

(三)减少内部劣势的同时,应对外部威胁

一是推进信息化,实现新型管理模式。在互联网金融生态下,银行可以有管理地开放多年积累的客户信息和交易数据,在互联网金融的大潮中,金融服务的渠道不断拓展,金融服务的效率得到了大幅度提升,但在新的环境中商业银行可针对新的环境配套新的管理模式,综合利用信息化数据,从了解客户需求,收集客户反馈,细化客户服务等前台管理,到加快产品研发,业务集中处理,加强内部控制等中台管理,以及业务风险防控,保护客户信息,优化业务流程等后台管理,通过新型管理模式实现商业银行长远发展。

二是加快战略转型,减少对传统净利息收入的依赖。金融脱媒化趋势将从规模和利差两方面收缩净利息收入,商业银行必须开拓新的收入来源,从资金中介转向综合化金融服务机构,加强产品创新,为客户提供投行承销、财富管理、资金托管、交易结算等多元化服务,通过服务创造价值,带动中间业务收入的增长,避免互联网金融对传统商业银行盈利模式产生巨大冲击。

(四)发挥内部优势,同时应对外部威胁

一是多方合作,实现共赢。随着金融产业链的日趋复杂化,金融机构必须转变其传统封闭的经营理念,加强与外部伙伴之间的合作。银行可以利用在金融产品与风控方面的优势,通过战略联盟、股权合作等方式,加大与互联网平台、地方政府、垂直领先企业、电商运营商等相关方面的深度合作,获取数据、客户、基础设施、行业经验等资源共谋发展。

二是瞄准“长尾需求”,实现普惠金融。在需求曲线上,一般来说大多数的需求会集中在头部,而分布在尾部的个性化的、零散的小量需求即为“长尾需求”。这部分少量的需求会在需求曲线上形成长长的尾巴,虽然个体需求量小,但是数量累加后形成的市场规模却非常巨大。长期以来,银行为追求利润、规避风险,定位高价值客户,却忽略了对长尾金融需求的有效满足。随着互联网技术的兴起,传统金融机构可以低成本、高效率的服务低收入群体和小微企业,探索差异化的“普惠金融”。

参考文献

[1]巴曙松,谌鹏.互动与融合:互联网金融时代的竞争新格局[J].中国农村金融,2012,(24):15-17。

[2]陆岷峰.刘凤.互联网金融背景下商业银行变与不变的选择[J].南方金融,2014,(1):5-9。

[3]鲁小明.互联网金融对传统银行业的影响分析[J].现代商业,2014,(23):186-187。

[4]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012,(12):11-22。

[5]张锋,张小莹,刘凯.关于互联网金融发展模式的几点思考[J].知识经济,2015,(2):90。

A Study on the Traditional Commercial Banks Responding Strategies against the Impact of the Internet Finance

——Based on SWOT Analysis Method

Research Group

Abstract: In recent years, with the vigorous development of the electronic commerce in China, internet enterprises have accumulated vast amounts of user data, gradually mastered the needs and preferences of users financial service,and provided their financial services from the original simple payment to the traditional business fields of commercial banks such as transfer remittance, micro credit, cash management, asset management, supply chain finance, consigned funds and insurance products etc., which subverts the competition environment of the traditional commercial banks and has a huge impact on them. Using SWOT analysis method, the paper analyzes the competition and main opportunities and challenges faced by the traditional commercial banks in the era of the internet finance, and provides the strategic choices for the traditional commercial banks to cope with the impact of the internet finance.

Keywords: internet finance; SWOT analysis

责任编辑、校对:杨振峰