从国税视角看内蒙古经济结构转型升级

2015-03-26

近年来,内蒙古自治区逐步落实和深化“8337”发展思路,把“着力调整产业结构”作为推动经济可持续发展的原动力和总引擎,在改造提升传统产业、加快培育发展战略性新兴产业方面进展明显。现从国税视角对内蒙古经济结构转型升级状况进行综合分析,并对需要关注的问题提出对策建议。

一、自治区经济结构转型的税收效应逐步显现

(一)产业结构不断优化

2011年,内蒙古三次产业增加值比重为9.2:56.8:34,2014年上半年调整为4:55.6:40.4,第三产业比重提升了6.4个百分点;2011年实现国税税收比重为0.1:64.9:35,2014年1-8月调整为0.1:59.8:40.1,第三产业比重提升了5.5个百分点。二三产业比重逐步向均衡方向发展,内蒙古经济开始由工业为主向工业与服务并重过渡。

(二)高技术产业发展较为稳定

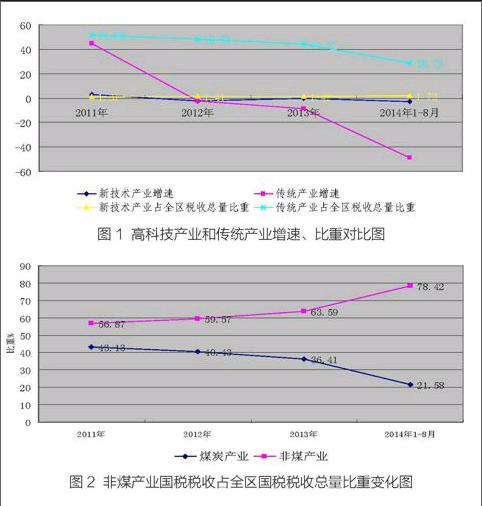

高技术产业在我区总量占比虽然较小,但其发展前景广阔。从2011年以来的税收数据看,以金属制品、通用设备、专用设备、汽车、电气机械和器材、医药制造等行业为代表的部分高技术产业,与增速大幅回落的传统产业相比,发展较为稳定,国税税收占全区税收总量的比重逐步提升(见图1)。

(三)非煤产业税收占比大幅提升

2014年1-8月,全区非煤产业实现税收432.4亿元,占国税税收总量比重为78.4%,与2011年相比,占比提升了21.6个百分点。煤炭产业税收下滑导致全区国税税收总量大幅减少,是非煤产业税收占比提升的主要因素。从2012年以来煤炭价格持续下跌,受此影响,煤炭产业(包括煤炭采选和运销,下同)税收一路下滑,2014年1-8月煤炭产业实现税收119.8亿元,比2011年同期煤炭产业税收减少201.3亿元,降幅62.7%(见图2)。

(四)化学产业实现税收较快增长

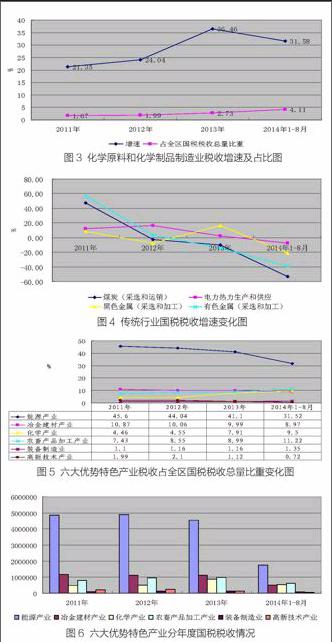

以煤化工为主导的化学产业税收占比呈现稳步上升,占全区国税税收总量的比重从2011年的5.18%上升至2014年的9.5%,上升了4.32个百分点,特别是2013年和2014年1-8月比重上升较快,分别上升3.36、1.59个百分点,占比提升较为显著。其中,化学原料和化学制品制造业对化学产业税收提升贡献较多,2010年至2014年8月,化学原料和化学制品制造业税收增幅均在20%以上,2014年1-8月增幅超过30%,高于同期全区国税税收总量增幅52.68个百分点(见图3)。

二、转型期自治区经济税收新的关注点

(一)传统行业税收增长乏力

受产能过剩、宏观调控、转型阵痛等因素影响,以能源、冶金建材等产业为代表的传统重点行业税收增长乏力。其中,占全区国税税收超过40%的煤炭、电力、黑色、有色四大传统行业2014年1-8月累计减收157.9亿元,超过全区净减收额(见图4)。

(二)新兴重点行业税收拉动作用初显

化学、装备制造、高新技术等产业代表我区重点发展的煤基及非煤新兴产业,这些产业近年来发展速度较快,占全区国税税收总量比重逐步提升,但实现的国税税收仍然较少,难以形成煤炭、电力等传统引擎的拉动力,无力弥补传统产业税收大幅减收的缺口。2014年1-8月,三大产业实现税收63.9亿元,占全区国税税收总量比重仅为11.6%(见图5、图6)。

(三)大批重点项目将成为国税税收新的增长点

自治区目前重点推进的647项重大项目,涉及清洁能源、新型煤化工、现代装备制造等多个领域,将为我区中长期经济发展打下坚实的基础,也将成为自治区国税税收新的增长点和接续力。但是,由于重大项目固定资产投资大,建成投产后固定资产进项税额的抵扣期大约为3-5年,加之享受现行西部大开发鼓励类产业等税收优惠政策,重大项目建成投产到实现国税税收还有待时日。

三、助推自治区经济结构转型升级的建议

(一)加快传统产业转型升级

能源产业在今后相当一段时间内,仍将是我区的第一支柱产业,加快能源产业转型升级,仍然是调结构、转方式的重中之重。首先,加快推进以煤制油、煤制气、煤制烯烃、煤基多联产等为主要方向的大规模工程示范,优化煤炭利用方式和能源结构;另外,以技术升级换代、节能减排、资源综合利用为重点,加快甲醇、化肥、电石等传统煤化工升级改造步伐,减少能源、资源消耗,加大能源本地转化率,在区外市场低迷的形势下积极扩大“内需”,挖掘新的税源。

(二)大力发展新兴产业

加快新能源、新材料、新医药、高端装备制造等战略性新兴产业发展,不断壮大新兴产业规模实力,使之尽早成为内蒙古新的支柱产业。认真贯彻落实自治区政府出台的《关于进一步支持装备制造业加快发展的若干意见》等一系列扶持新兴产业发展措施,积极引导资源向产能利用率、资本收益率较高的主导产业配置,提升经济增长质量,使非资源性产业成为内蒙古经济新的增长点,保障税收增速,有效缓解财政收入稳定增长的压力。

(三)提升新项目“税收能力”

为扩大地方经济的“税收能力”,把经济发展成果转化为税收收入,建议各级政府把创税能力作为引进项目的一个重要因素进行考虑。在招商引资前期,引入税务部门对新项目的投入产出进行分析,对税源、税负和税收贡献率等方面综合评估,争取把规模大、技术含量高、产品附加值高、税收贡献大、对经济税收带动力强的优质项目引进来,实现经济发展和税源增长、产业升级和财力壮大的稳步推进。

责任编辑:杨再梅