保障性住房可持续金融支持体系探索

2015-03-26□文/周婷

□文/周 婷

(华东师范大学商学院 上海)

一、引言

新型城镇化一方面推动城乡发展、带动就业、增加人民收入、提高社会福利,而另一方面由于城镇化会使大批非城市居民涌入城市,在产生住房刚性需求的同时,也会带来住房难题。党中央强调的新型城镇化的核心是以人为本,其实质就是让人民享受平等的权利,生活得更幸福。中国城镇化进入新一轮快速发展期,截至2013年底,中国城镇化水平提高到53.73%,以当前增长速度,到2018年城镇化率有望达到60%。随着城镇化率的一步步提高,越来越多的农村居民进入城市,加之城市土地有限,城市住房问题愈发凸显。因此,在新型城镇化的背景下,政府必须要加大保障房的投入力度,而我们所关注的则是非常重要的保障房的融资问题。

现在保障房建设的资金主要分为两大块:财政资金和银行贷款。而从《关于做好2013年城镇保障性安居工程财政资金筹措等相关工作的通知》中,我们可以清楚地看到,用于保障房建设的财政资金主要有公共预算、住房公积金增值收益、土地出让收益、国有资本经营预算、地方政府债券收入这几块。而根据当前实际情况,只有公共预算现在是既无争议也最可靠的资金来源。

二、财政资金对保障性住房投入现状

(一)中央财政对保障性住房的投入。2008年以前,我国一直在推行市场化解决住房需求,忽视了保障性住房的重要性。而以金融危机为契机,既让政府认识到保障房具有保民生促增长的功效,也让政府认识到我国保障房的稀缺性。2008年以来,我国政府通过中央预算资金配套地方财政资金对保障性住房进行投资建设。同时,建设3,600万套的保障性住房也具有吸收2008年以来国内过剩流动性的作用。以下,用表格来梳理中央财政在近几年来对保障性安居工程的投入情况。(表1)

中央财政资金主要通过中央本级支出和对地方转移支付的方式来使用。例如,在2012年的保障性安居工程支出的预算中,中央本级支出54.31 亿元,向地方转移支付1,733.15 亿元。在《2012年中央对地方均衡转移支付办法中》,中央财政对地方政府的转移支付的总体目标是缩小地区间财力差距,逐步实现基本公共服务均等化。

中央财政投入保障房的建设资金很大,从2009~2012年,仅保障性安居工程支出就达到5,360.6 亿元。这在中国保障性住房覆盖率如此低的情况下,的确起到了解燃眉之急的作用。同时我们也看到,在对地方的转移支付上,也是按每个省的实际情况来确定均衡的转移支付的规模。

(二)地方财政对保障房投入概况——以上海为例。由于分税制的存在,中央看重的全国人民的总福利,而各个地方只能对当地居民的福利负责。在住房保障的问题上,中央政府所关注的与各地方政府所关注的势必不一样。以上海为例,2009年上海市财政资金用于保障性住房支出仅有1.9 亿元,2010年开始大量增加建设保障性住房投入,当年保障性住房支出升至11.9 亿元。2011年,大量增加公共租赁住房的建设,保障性安居工程支出规模达到15 亿元。在2012年,这个数据上升到28.6 亿元。

在中央的号召与要求下,上海跟其他城市一样从2009年后开始用大量的财政资金支持保障房的建设。由于保障房建设项目具有资金需求量大、投资回收期长、回报率较低以及收益外部性等特点,私人部门投资保障房项目缺乏盈利动力。因此,长期以来只能是政府成为保障房建设的投资主体,融资渠道比较单一。

三、财政资金投入保障房建设面临的问题

(一)资金缺口大。“十二五”期间规划的3,600 万套保障房的建设目标,如果按照每套60 平方米,每平方米2,000 元的建造费用来计算,共计需要4.32 万亿元的资金投入。相比之下这几年中央财政能够用于保障性安居工程的资金只有几千多亿元,存在较大的资金缺口。虽然保障房的建设中已采用多种融资方式,但主要还是财政资金和商业银行贷款占据主导地位。

而且我们必须认识到,在面临中国这么巨大的保障房融资需求时,我们的财政资金也是心有余而力不足,巨额的政府性融资和负债也给未来的财政带来相当大的风险和压力。并且从国外的经验来看,政府财政资金参与保障房建设都经历了一个从直接投入建设到间接参与补贴的过程,当然这个过程是伴随着保障性住房的存量不断增加而发生的。

各地方政府由于保障房的建设不直接与以GDP 为主的考核指标相挂钩,短期内大成本投入并不能带来可靠的收益,而且还会给地方融资平台带来较大风险,故消极对待保障房建设,投入的资金非常有限。

(二)地区保障成本差异大。我国幅员辽阔,经济发展水平也有很大差别,所以不同地区的单位保障成本差别是很大的。比如说,上海地区单个家庭的保障成本要远远高于安徽的偏远山区。中央必须把握住全国这一盘棋,“北上广”这些大城市不管多重要,它们也只是一个个地方。从理论上来说,中央若为了迅速的扩大中国国民的住房保障覆盖面,那么经济发展水平越高、价格水平越高的地区就应该越减少覆盖,而把有限的财政资金拿出来迅速覆盖经济欠发达地区。但是,从实际情况来说,中央目前并没有这样做,而只是将一些特别贫困的地区作为了重点的保障对象。

综上所述,产科应该积极应对二胎政策下产科护理方面的风险,研究出有效的解决策略,本文中提出创造温馨的分娩环境,提供人性化的孕产服务,构建产科护理安全风险管理的护理质量控制体系等策略都可以有效缓解产科护理中存在的风险。积极改进产科护理方式,为孕产妇提供温馨、全面的服务。

(三)两级政府的目标差异。中央政府是需要对全国的弱势群体负责的,而由于分税制的存在导致地方政府只会对当地的弱势群体负责。虽然中央政府可以从财政中拨出保障性住房的部分建设资金转移支付给地方政府,但地方政府目前财政状况是普遍不乐观的,而且从2012年开始,地方政府的债务水平就已经受到严格控制,城投债的规模不得继续扩大,总债务水平也不能扩张,保障性住房建设的地方政府配套资金得不到有效的保障。从中央来说,目前只有靠下达硬性指标的任务形式才能督促地方政府来建设保障性住房。而从一些报道也看到,个别地方政府无奈只能将某些本不属于保障房的项目嫁接到保障房的任务指标上。

表1 中央保障性安居工程支出

(四)中央对不同地区转移支付的均衡性问题。一个省一个市到底需要多少保障性住房?全国保障房的合适规模是多大?3,600 万套的保障性住房过量了吗?这些问题并没有一个明确的答案。甚至有地方官员说按照中央下达的指标量,再按照申请人的资格限制,这么多的保障性住房根本用不完,所以现在在放松申请保障性住房的资格。

这种说法实际反映了中央到地方对保障性住房量的认识不一致的情况。而中央财政给地方的保障性安居工程的转移支付是按照任务量来计算的,如某些县市的标准是300 元每平方米。任务量的盲目确认直接导致了转移支付数额的盲目性。传统的财政支持存在的一个弊端就是无法准确的分配中央财政对各个地方的支持额度。现有的《均衡支付转移办法》并不能完美的解决这个问题。

(五)财政一次性投入,资金不可循环带来持续性建设难题。现在中央对保障性安居工程的财政投入是完全一次性、不可回收的,所以每年建设保障性住房都会面临融资问题。地方性政府的财政投入能收回的也只是一部分。加上本身财政的紧张性,一次性、回收性差的特点就更加剧了保障性住房的资金缺口问题。

随着中国保障性住房存量的增加,如果可以转变政府职能,吸引更多的民间资金进入保障性住房的建设及运营过程,实现财政投入的可循环、可持续利用,不仅可以缓解中央及地方政府面临的资金难题,更可以起到沉淀民间资本,吸收社会过多流动性资金的作用。

四、探索可持续的住房保障金融支持体系

在分析了目前各级政府对保障性住房的投入概况及财政投入面临的问题之后,建立一个可持续的住房保障的金融支持体系就显得十分重要。保障房建设是一个市场化过程,所以我们也可以尝试采用以市场为基础的基金模式来解决保障房融资问题。而此基金模式的出发点就是让在保障房建设融资中起中流砥柱作用的财政资金得到可循环可持续的利用,也使更多的民间资金能参与到保障房的建设之中。

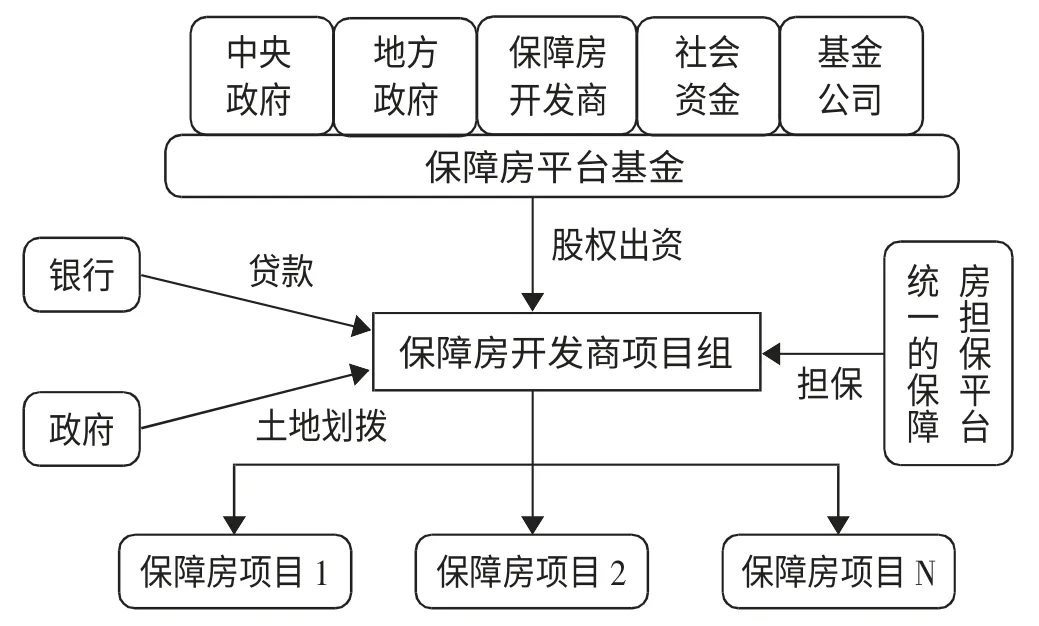

(一)可持续的住房保障金融支持体系模式。保障房的投资使用市场化的方式。国家可以鼓励符合条件的市场主体即房地产开发商来开发建设保障性住房。虽然保障房项目是微利,但是我们可以设法从降低开发商投入的自有资本以提高开发商的财务杠杆率和政府担保以降低保障房开发建设的风险这两方面入手,使得低盈利与低资本金投入和低风险相匹配。

1、发行保障房平台基金,以降低开发商资本金。中央每年财政专项拨款1,000 亿元作为保障性住房的国家总资基金,按照迅速扩大保障房覆盖面和缩小地区间财力差距,逐步实现基本公共服务均等化的原则转移到每个地区。地方再根据各自地方的保障房的实际需求量从财政中辟出专门的当地保障房的总资基金。

借助如此多的银行贷款并不是没有依据的。在保障房项目的融资中,除了政府的财政性资金外,主要资金还是来源于商业银行。商业银行给保障性贷款都是以优惠的基准利率,因而存在一个低利率、金额巨大、回报期长的特点,这就决定了只有国家政策性银行和大型国有银行才是提供保障性中长期贷款的主力军。据披露,2010年,大型商业银行保障性住房开发贷款的年增长率都超过20%,这明显是受到政策导向的结果。截至2011年12月,保障房开发贷款余额为3,499 亿元,比2010年同比增加1,751 亿元,这占到同期房地产开发贷款增量的一半。可见,商业银行为保障性住房的建设给予了巨大的支持。值得一提的是国家开发银行,它给保障房建设提供的贷款资金相当于所有金融机构的一半。2011年国开行新增保障性安居工程贷款1,095 亿元,2012年该数据为1,166 亿元,同业占比超过60%。(表2)

表2 国家开发银行对中低收入家庭住房的贷款发放

两年的建设周期结束之后,部分用于出售的保障性住房如经济适用房和旧改房等出手之后便可收回部分建设本金和利润。假设这部分是60%(2 万亿元),那么剩下的40%(13,333 亿元)用于出租的保障性住房,地方政府可委托中央财政部发行总额为13,333 亿元的20年期定向回购保障性住房的债券。这样,保障房开发建设的银行贷款和保障房平台基金都可以全数退出。保障房开发基金中政府垫资部分不需盈利,只要收回本金。而这部分本金收回之后又可以继续认购2年之后的保障房开发基金,继续撬动市场资金参与保障房的开发建设。这就是本文所说的财政资金实现可循环、可持续的投入。

考虑债券的利息大概为5%。那么此定向债券每年的600 多亿元的利息可从土地出让金中专项拨出。20年到期后,保障房的存量已经非常庞大,完全可出售这40%的出租性保障性住房,而考虑到20年的房地产增值,偿还债券的本金是足够的。

在这个住房保障金融支持体系中,利用到了基金和债券两种金融工具,最大的作用在于实现财政资金的可持续、可循环投入的基础上,大量的吸引民间资金参与到保障房的建设之中,通过降低对开发商的资本金的要求,提高其财务杠杆率,使有限的资本赚取合理的利润。

2、建立统一的保障房担保平台,降低开发保障房风险。在这个金融支持体系中非常重要的一环是政府需出资建立统一的住房担保平台,为符合条件的开发商进行的保障房开发提供担保。一方面中央和地方可以对其进行两级贷款担保,单列其保障房项目的贷款科目,一旦出现违约和损失,政府将进行托底。这样有了政府的担保,银行贷款的资金成本就降低了;另一方面在保障房平台基金募集时,除了中央和地方政府的份额是不需要回报的,开发商和社会资金是需要利润的。政府的担保将极大地降低基金的风险,则该保障房平台基金的收益率就可以低于市场其他基金收益率,低风险可以匹配低收益。(图1)

图1 可持续的住房保障金融支持体系模式图

(二)可持续的住房保障金融支持体系的优点

1、资金融通方式。通过建立保障房平台基金,可以在更大范围内吸引更多的社会资金和民间资金参与到保障房建设中,拓宽了保障房融资渠道,降低了保障房融资成本。

解决中央和地方政府的财政困难,使得投入保障房建设的财政资金可持续可循环的引导社会资金进入保障房的建设。使得正确地处理了政府和市场在保障房融资方面的关系,充分发挥了市场在资源配置方面的基础性作用,使保障房融资手段更多元化和市场化。

2、专业的基金管理公司。由专业的基金管理公司作为保障房平台基金的管理人,依据专业基金管理公司自身审慎的项目评审标准、流程和严谨合规的风险控制手段,充分发挥其在基金管理方面的经验,可从基金募集、投资、管理、退出全流程对保障房基金进行管控,充分保障基金投资人和保障房开发企业等各参与方的利益。这样就丰富了我国基金市场品种,使很多风险厌恶型投资者也可以通过购买保障房平台基金投资低风险的保障房项目。

3、保障房开发企业。新型融资模式是一种轻资产运作模式,大大提高了这些企业参与保障房建设的积极性,而不像BT 模式那样只能由资金实力相当雄厚的企业开发建设,打破了大型房企对保障房建设的垄断,增强了市场的竞争性。

4、地方政府。地方政府认购保障房平台基金中的一定份额,用有限的资金撬动更多外部资金参与保障房的建设,充分发挥政府资金的杠杆作用,缓解政府面临的保障房资金压力,利用更多的资金进行其他的民生工程建设,为当地百姓提供更好的基本公共服务,促进新型城镇化建设稳步推进。而且,可以使多个保障房项目同时开发建设,使地方政府可以在上级政府规定的时间内保质保量地完成保障房建设任务,起到事半功倍的作用。

[1]David T.Brown.Liquidity and Liquidation:Evidence from Real Estate Investment Trusts[J].The Journal of Finance,2000.55.

[2]路君平,糜云.我国保障房的发展现状与融资渠道探析[J].中国社会科学院研究生院学报,2011.6.

[3]巴曙松,张旭,王淼.中国廉租房的融资特征及其发展路径研究[J].西南金融,2006.10.

[4]武超群,蓝天.国外保障房建设中政府参与方式分析及对我国的启示[J].中央财经大学学报,2011.9.