作业成本法在绿色农产品企业的应用

2015-03-23□文/雷芸黄晶

□文/雷 芸 黄 晶

(赣州技师学院 江西·赣州)

引言

随着食品安全问题日益被人们重视,当转基因食品的安全性被一再遭到质疑,绿色农产品正以迅猛强劲的发展势头成为我国农业领域当前和未来的主导产品。经分析论证,作业成本法应用于绿色农产品物流成本核算是合理、可操作、可执行的。但目前缺乏有关绿色农产品领域的物流成本核算及作业成本方面的应用研究。本文基于作业成本法,以江西赣金农业有限公司(简称G公司)作为研究对象,对绿色农产品企业物流成本核算及应用进行研究。

一、应用模式

绿色农产品企业在构建物流作业成本核算模式时,应首先遵循以下基本原则:成本效益、简易可行、抓主抓重、真实准确、动态一致的原则,然后可以运用以下模式来进行物流作业成本核算:在建立好绿色农产品物流作业(中心)的基础上,首先从某一会计期间的账簿中找到该期间消耗的资源成本,将它进一步区分为直接成本和间接成本。直接成本直接计入各绿色农产品。间接成本需要通过合适的资源动因专属或分配计入各项作业(中心)。其次,归集好各作业(中心)的作业成本,再通过作业动因分配计入各绿色农产品。最后,汇总计算最终的各绿色农产品的总成本。(表1、表2)

1、资源的分配过程

某绿色农产品的总成本=该产品耗用的直接成本+该产品的物流作业总成本

二、G公司应用案例

(一)企业及其样本简介。本文选取一家经营金银花茶、食用菌和农副产品的产销一体化的绿色农产品企业、省级农业产业化龙头企业(G公司)作为研究对象。其主营的金银花茶被认证为绿色食品,香菇被认证为无公害农产品。本文选取高级袋装25×4g金银花茶(产销量最大的细分产品)作为样本来进行作业成本法的应用研究。在研究资料和数据的选取上,考虑到金银花茶的生产流程跨度时间大,因此选取了2014整年度的会计资料和数据。

表1 绿色农产品企业可能涉及的资源及资源动因

某项作业(中心)应分配到的资源费用=资源动因分配率×该项作业(中心)的资源动因数值

2、将作业成本分配到绿色农产品的过程

某绿色农产品应分到的作业成本=作业动因分配率×该产品耗用的作业动因数值

某绿色农产品的物流作业总成本=∑该产品应分到的各项作业成本

表2 绿色农产品企业可能涉及的作业及作业动因

(二)作业成本法的应用

1、认定样本消耗的作业(中心)。综合对G公司的调查了解及与工作人员的访谈结果,将金银花茶所涉及的作业划分为16个:采购、仓储、耕地除草、施肥、灌溉排水、整形修剪、防治病虫害、采摘、杀青、烘干、制茶、包装、销售、质检、运输、管理作业。

按照同质性原则:将上述第3~8项作业归入田间作业中心;将第9~11项作业归入加工作业中心。共计设置9个作业中心:采购、仓储、田间、加工、包装、销售、质检、运输、管理作业中心。

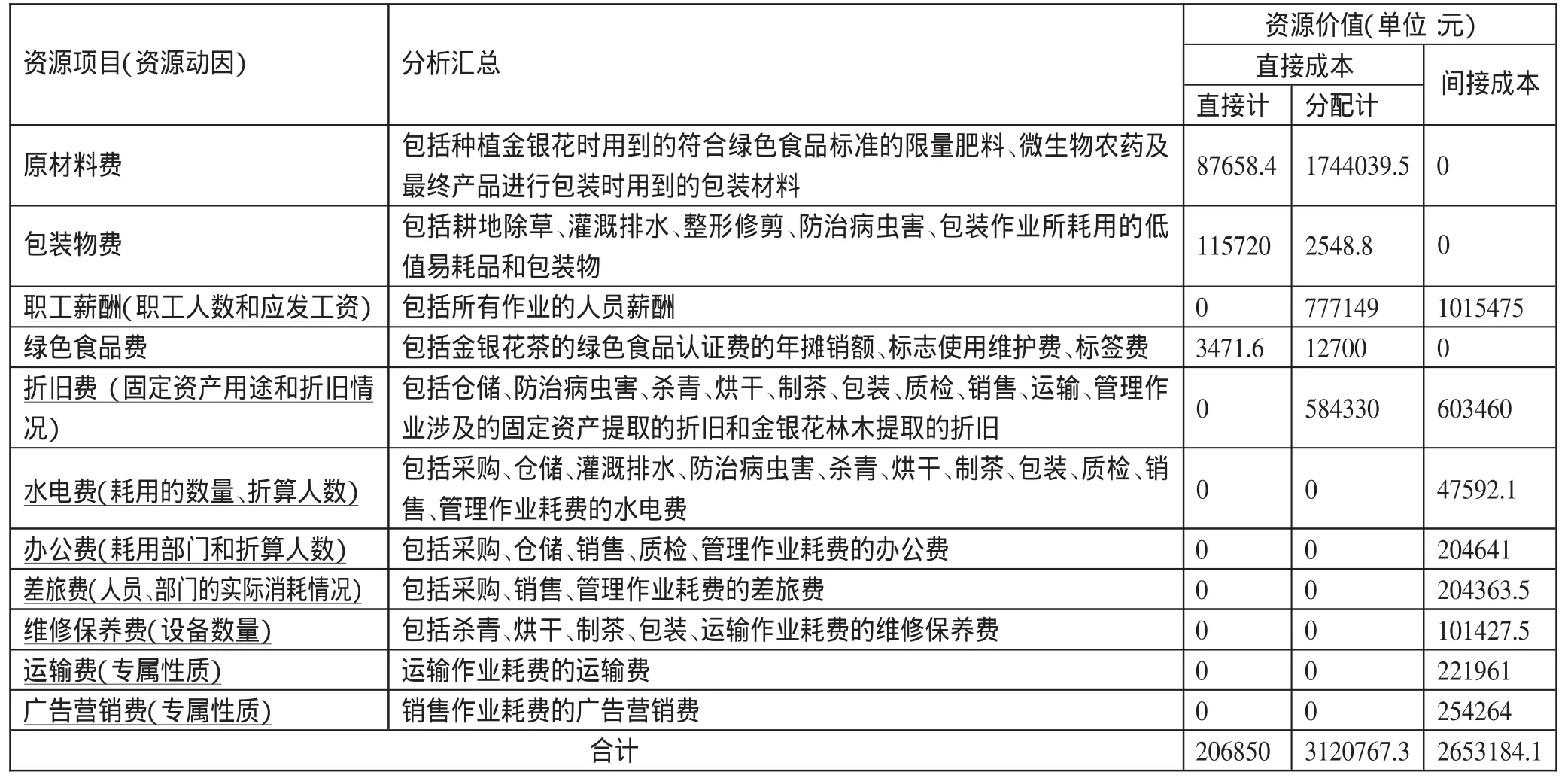

2、确认资源。首先将G公司2014年度成本费用账户的明细整理出来,再与已确定的作业对照,将与作业无关的资源去掉。确认出以下资源项目,最后通过对各成本费用明细账及会计凭证的分析,汇总出各项资源的价值。(表3)

3、分配资源

(1)将资源中的直接成本分配到样本产品中。样本产品高级袋装25×4g是金银花茶中一种具体规格和质量的产品。因此,可按产量和等级品系数直接分配到样本产品中去。直接或分配计入样本产品的原材料费和包装物费属于直接材料项目、职工薪酬属于直接人工项目、绿色食品费和折旧费属于专属成本项目。2014年度G公司样本产品直接成本分配汇总情况:直接材料665,738.16元、直接人工190,012.24元、专属成本149,510.24 元,直接成本合计 1,005,260.64 元。

表32014年度G公司样本产品消耗的资源

表42014年度作业成本库成本汇总表(单位:元)

表52014年度作业成本分配表(单位:元)

(2)将资源中的间接成本按资源动因分配到作业(中心)。

有间接成本的资源及所选取的资源动因和待分配的金额见表3中有下划线的内容。分配结果见表4。(表4)

4、分配作业成本。根据每个作业中心汇集到的作业成本的性质和具体资源情况,综合考虑相关性、可计量性,确定出以下作业动因用以分配作业成本。各作业成本库的作业成本额采用作业动因在大类产品中分配,先计算出金银花茶类产品的各作业成本,再采用系数折算产量的作业动因分配到样本产品中去。(表 5)

5、作业成本法下样本产品的成本。2014年共计生产了11,572公斤(115,720盒)高级袋装25×4g金银花茶。通过作业成本法的计算,其直接成本为1,005,260.64元,物流作业总成本为388,601.34元,合计产品总成本为1,393,861.98元。单位成本为120.5元/公斤(12.05元/盒)。

三、现行成本计算法与作业成本法比较

(一)两种方法计算结果的比较。根据资料,现行成本计算法下计算的样本产品总成本为1,162,871.28元,单位成本为100.5元/公斤(10.05元/盒)。作业成本法计算的成本高出其20元/公斤(2元/盒),差异率达到近20%。

(二)两种方法的差异分析

1、直接成本与间接成本归集范围的差异。现行成本计算法的直接成本一般指直接材料、人工,间接成本即制造费用,不包括期间费用。

图2 作业成本法核算过程

作业成本法的直接成本指可直接归属于产品的资源集合。包括可直接归属于产品的直接材料、人工和间接资源费用。如案例中金银花茶加工包装环节中只能用于金银花茶的机器设备的固定资产折旧费,会计核算中是计入制造费用,但作业成本法中列入直接成本,这就提高了计算的精度。

作业成本法的间接成本指被作业消耗的不能直接归属于产品的间接资源费用。它的归集范围包括了制造费用和期间费用。如,案例中金银花茶的成本中就包括管理、销售人员的薪酬、办公费、广告营销费等的分配额。

2、间接成本分配标准的差异。现行成本计算法的间接成本分配标准单一。此单一并不是指制造费用的分配方法只有一种,而是指选定了某一种分配方法,就要按照该方法对应的那个分配标准进行制造费用分配,不能同时使用几种方法。制造费用的分配方法一般有:生产工人工资比例法、生产工时比例法、机器工时比例法、耗用原材料的数量或成本比例法、产成品产量比例法、直接成本比例法和年度计划分配率法。

比较而言,作业成本法的间接成本分配标准就多样化了。其间接成本确定后,需经两轮分配。第一轮按资源动因分配到各作业(中心),不同的资源可以有不同的资源动因。第二轮按作业动因分配到各最终产品,不同的作业(中心)也可以有不同的作业动因。多动因分配带来的结果即是核算过程的复杂化和分配结果的精度化。

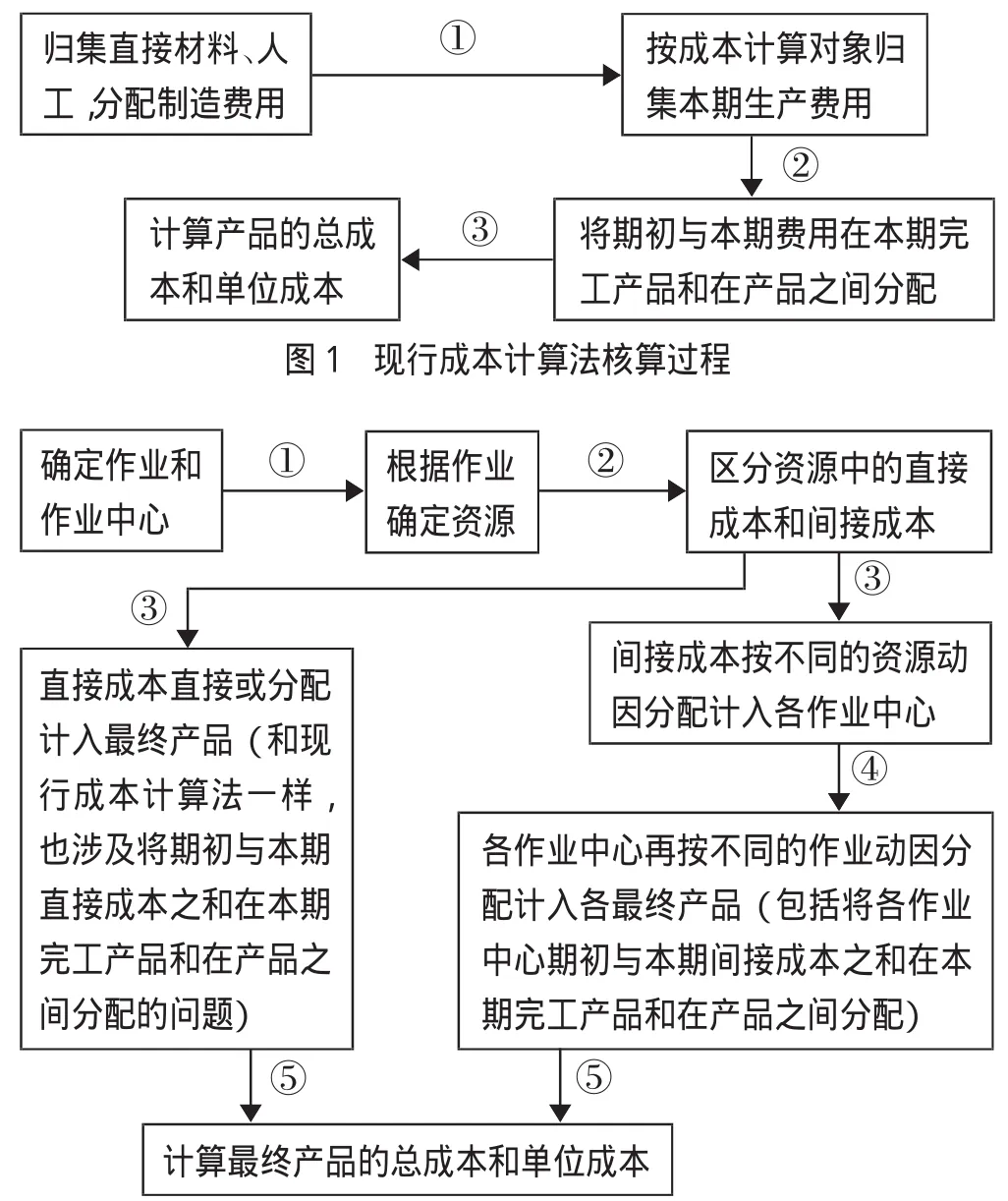

3、核算过程的差异。现行成本计算法下有多种具体计算方法,以品种法为基础,还有分批法、分步法等。核算过程大致为从资源到产品。(图1)

作业成本法的核算过程更为复杂,大致为从资源到作业再到产品。(图2)

4、所需信息及核算结果准确性的差异。现行成本计算法下用于核算的信息来自于会计核算资料,计算结果提供的信息因分配标准单一相较于作业成本法来说准确性更低。

在所需信息方面,作业成本法对企业信息化要求明显提高。会计核算资料是所需信息的主要来源,除此它还需要更多来自生产、加工、管理方面的信息。所需信息广度和深度的拓宽,有助于作业成本法的实施并影响最终结果。比如,作业成本法要针对核算对象设置作业及作业中心,这就需要掌握核算对象全方位的信息。再如,成本动因的选择上主要考虑相关性、可量化性。但有些相关性强的成本动因却因信息不完善导致无法量化,只能选择其他相关性更弱的成本动因。或者成本动因选择后因信息不完善导致量化时不准确。这里边所需的很多信息是可以通过加强企业信息化建设来得到的,即是在遵循成本效益原则下可行的。

(三)作业成本法的优越性。作业成本法扬弃了现行成本计算法中用单一标准去分配全部间接成本的不合理性,使成本核算结果更准确。通过适当且多元的成本动因,将作业和间接费用联系起来。这样的好处是:企业可以充分了解间接费用发生的环节,找出那些不合理或存在浪费资源或需要改进的作业;企业可以明确间接费用形成的原因,从而更有效地进行成本的过程控制。

其核算的重心在作业上,动态地跟踪各作业的情况。这样有利于确定企业各层面的责任中心,将责任明确到人;有助于企业对成本的管理和控制,便于企业进行绩效考核。

作业成本法还有助于企业进行决策,它为企业定价、生产、新产品开发决策等提供有效的信息。

通过案例的核算和应用,作业成本法在绿色农产品企业中是可行、可操作实施的,并能为企业提供更准确、更有效的生产、管理、控制、决策信息。在具体实施应用中应首要遵循成本效益原则,可先从企业某种产品或企业某个部门、车间进行尝试,由点及面,逐步将作业成本法纳入企业预算管理工作。要加强员工专业素质培训,根据企业自身特点、绿色农产品生产流程、加工工艺特点等设计出适合本企业的作业成本核算系统。作业成本法可以作为不影响现行成本会计核算下的有效补充,为绿色农产品企业生产经营管理提供更为准确的信息,为降低和控制物流成本起到作用。作业成本法也有自身的不足和推广的困难,但这不影响它作为今后物流成本核算的发展方向。

[1]雷芸,黄晶.基于作业成本方式的绿色农产品物流成本核算[J].合作经济与科技,2015.9.

[2]许镇松.制造费用分配方法对产品成本的影响分析[J].商业会计,2010.4.