城市商业银行以市民卡为契机 抓住新的发展机遇

2015-03-14北京邮电大学经济管理学院张宁英

北京邮电大学经济管理学院 张宁英

一、城市商业银行面临的机遇和挑战

城市商业银行的前身是20世纪80年代设立的城市信用合作社。城市信用合作社的经营规模都比较小、人员素质普遍偏低、不良贷款率高。为了增加这些机构自身应对风险的能力,也为了方便实施切实有效的监管,从1995年开始,国务院决定在一些经济比较发达的城市,合并重组城市信用社、城市合作银行,组建城市商业银行。

城市商业银行被视为我国最活跃的一个银行群体,几年来发展速度一直领跑银行业。但是,在国内外环境发生深刻变化的背景下,我国银行业正面临结构性洗牌和发展新拐点,145家城商行发展进入关键期,面临着转型的新突破。

银行业将迎来自身发展的“新常态”:整体规模增长放缓,融资需求结构性低迷,负债成本上升,盈利能力面临持续挑战,部分区域和行业信用风险明显,银行业在多种外部压力下,必须谋求转型发展。城市商业银行作为中国银行业中的“第三梯队”,一直在国有商业银行、全国性股份制商业银行的“夹缝”中生存。城市商业银行的自身特性决定了其市场定位必然是:为中小企业服务、为社区发展服务、发展个人零售业务。由于规模不足、市场单一、同质化严重、抵御风险能力较弱、技术和服务能力,如何突破重围,寻找到适合自己的特色化经营之路,成了摆在城市商业银行面前的难题。

二、市民卡为城市商业银行提供了新的发展契机

市民卡是指经市政府授权发放,用于识别个人身份、办理个人相关社会事务、享受公共服务,可以在全市多领域应用的智能型集成电路卡。

相对于传统的银行卡或一般的IC卡,“金融IC卡更具安全性、便利性、标准性、经济性和可拓展性,在公共服务领域推广应用金融IC具有较强的现实意义”。因此越来越多城市的市民卡开始采用金融IC卡的标准和规范。市民卡创造了政府与金融机构的合作机会,不仅顺应了信息技术与城市管理需求相结合的社会发展趋势,而且契合了快速推进金融IC卡规模化应用的潮流,更是为银行业的产业升级提供了历史机遇,特别是为城市商业银行提供了寻找转型突破口的良机。

(一)市民卡项目对于城市商业银行具有重要意义

1、市民卡能为合作银行提供大批量的用户群

市民卡的发卡对象为城市(含下辖县市)户籍常住人口和非本地户籍的新居民。会由政府牵头组织,结合职工基本医疗保险、社会保障、计生、民政、公安等信息资源库,进行大规模的机关、企业、社区数据采集、比对、汇总工作,实现对市民和新居民的全覆盖发放。市民卡工程是“为民办实事工程”,宣传推广力度非常大,政府和社会各界的关注度都非常高,能快速让市民认知、参与和接受,这是任何市场行为都无法达到的效果。

2、市民卡能帮助城市商业银行实现行业资源的整合

市民卡在政府推动下,整合社会资源实现以社会保障、民政、计生等为代表的政府公共服务应用、以城市公交和水电煤等为代表的公共事业应用、以超市、便利店为代表的便民商业服务,并和金融支付和结算等功能无缝结合,使居民“衣食住行、一卡无忧”。这对于城市商业银行要凭借自身的力量,在缺乏专业的行业拓展团队,强大的技术支持能力,巨大的基础环境投资的情况下根本无法达成的。

3、市民卡能催生城市商业银行金融业务创新

面对互联网金融的崛起,银行渐渐感受到了大数据时代来临所面临的压力,意识到深挖数据所带来的强大竞争力,基于市民卡的“真实身份”和“真实交易”的业务特征,商业银行可以进一步挖掘、创新出很多新的业务类型,比如POS贷。“POS贷”是指各银行依据受理市民卡的商户POS机刷卡交易的流水,来测算其经营规模,再根据交易流水来给予小贷款的业务。

随着市民卡的广泛应用,市民卡将融入到市民“吃、住、行、游、购、娱、医”各种丰富的生活场景中,如《Bank3.0银行转型未来式》一书中,Brett King所预言的,“Bank is no longer a place you go,but something you do”(银行不再是一个地方,而是一种行为),市民卡的电子支付功能也在这些场景中悄然地应用。比如,市民卡网站或者市民卡官方APP将整合政府数十个职能部门提供公众服务,建设在开放式通用信息基础设施之上,市民能够在自己最方便的时间和地点获取政府服务,或者完成不同类型的交易,包括变更个人信息、服务预约、检索信息、提交申请和递交表格,缴付费用及查看申请处理的进度等。缴付费用时自动对接到网上银行或者手机银行,给用户提供顺畅的客户体验的同时,带来银行的创新业务带来流量和资金,促进“互联网”和“金融”的深度融合。

4、市民卡助力城市商业银行树立“市民银行”形象

城市商业银行的“为中小企业服务、为社区发展服务、发展个人零售业务”的定位与市民卡的“便民利民惠民”的定位不谋而合。城市商业银行与市民卡在“优势互补、资源共享、协调发展”的基础上,可建立适合当地城市特点的金融发展模式。城市商业银行具有地缘优势,对本地市场比较熟悉,在长期的业务往来中同本地企业都会建立比较稳定的长期合作关系,在经营思路和策略上具有很大的自主权,能及时根据市场变化和自身特点及时调整经营策略,这些都是其他大型银行所不具备的优势。作为立足当地经济发展的城商行,紧紧抓住市政府的城市发展规划,使银行发展的战略目标同政府发展城市经济目标相一致,与市区政府城市规划发展部门建立长效联系机制,以其优质便捷的服务、遍布城乡的网点,极大地满足城乡居民的金融服务需求,必然形成与市民卡互惠互利的良好格局,树立了“市民银行”形象,同时占领了资源共享的先机和资源整合的制高点。

5、城市商业银行是市民卡的重要合作伙伴

在市民卡工程的建设和运营中,城市商业银行将扮演重要的角色:

Ø投资者:充分利用政府相关政策,参与投资助力市民卡工程;

Ø建设者:利用自身优势,在用户资源、服务体系、技术支撑中保持独特优势;

Ø内容及平台提供者:提供市民卡所需的支付结算服务平台和金融增值服务,积极引导产业链上下游利用服务平台;

Ø运营者:做内容及平台的运营者,在市民卡开启智慧城市的发展中占有一席之地;

Ø面向直接用户:始终保持客户资源和服务体系的竞争优势,坚持把控面向客户的业务环节。

图1

城市商业银行完全有可能以市民卡为契机,探索出一条适合中国国情的发展普惠金融的道路。

(二)柳州银行创新市民卡建设新格局

2013年柳州市入围国家住房和城乡建设部公布“智慧城市”试点城市名单。遵照《柳州市2013—2015年电子政务公共服务体系建设发展计划》和《柳州市国家智慧城市试点创建任务书》的规划和要求,柳州市政府确立2014年启动建设“柳州城市一卡通(市民卡)”,并作为2014年柳州政府十大为民办实事之一。

柳州市民卡将整合现有的社保卡、医保卡、新农合卡、就诊卡、银行卡、公交卡、小额支付卡等功能和资源,向市民统一发放多功能、复合型、可扩展的市民卡,实现“一卡多用、多卡合一”,以便更好地为市民提供医疗卫生、交通出行、便民服务、民政优抚、文化旅游、科技教育、金融服务、统筹城乡等民生领域相关服务,推进柳州智慧民生项目的建设。

柳州银行是一家由柳州地方财政、地方优势骨干企业发起组建、众多企业和个人投资入股成立的城市商业银行。参与柳州市民卡公司的运营服务,完全符合其“立足柳州,服务广西,面向全国”的战略定位。

同时,柳州银行已经积累了一定的“金融IC卡多应用”项目的技术基础和推广经验。与中钞海思信息技术(北京)有限公司合作的“柳州龙行卡”项目,自2012年底开始以来,已经拓展了停车、公交、出租车、自行车、校园、社区、菜市场、餐饮、商场超市、电影院等多个行业应用,截止到2014年底,发卡50多万张,并且在实施过程还整合了电信运营商的参与和服务,与柳州移动三方共建可信服务平台,建立了手机号统一身份认证体系,打通了从认证到支付的安全通道,2014年已经在广西率先发出加载金融支付功能的NFC-SIM卡,占领了移动支付的先机。

在柳州市民卡工程总体策划和市民卡公司筹建过程中,献计献策,使得最终以其本地化优势、丰富的服务资源获得了柳州市政府的青睐,选择柳州银行与中钞海思作为了市民卡公司的股东。

柳州市民卡的建设和运营模式,可以总结概括为“政府主导、公司运作、合作共赢”的模式。该模式强调在互相独立的公共服务部门在政府的引导和推动下进行业务的融合;专业的运营服务机构——市民卡公司作为项目唯一的总运营服务商,创造市场空间,以“合作共赢、利益共享”为原则,建立良性循环的市场运作机制,推动项目的整体进程。

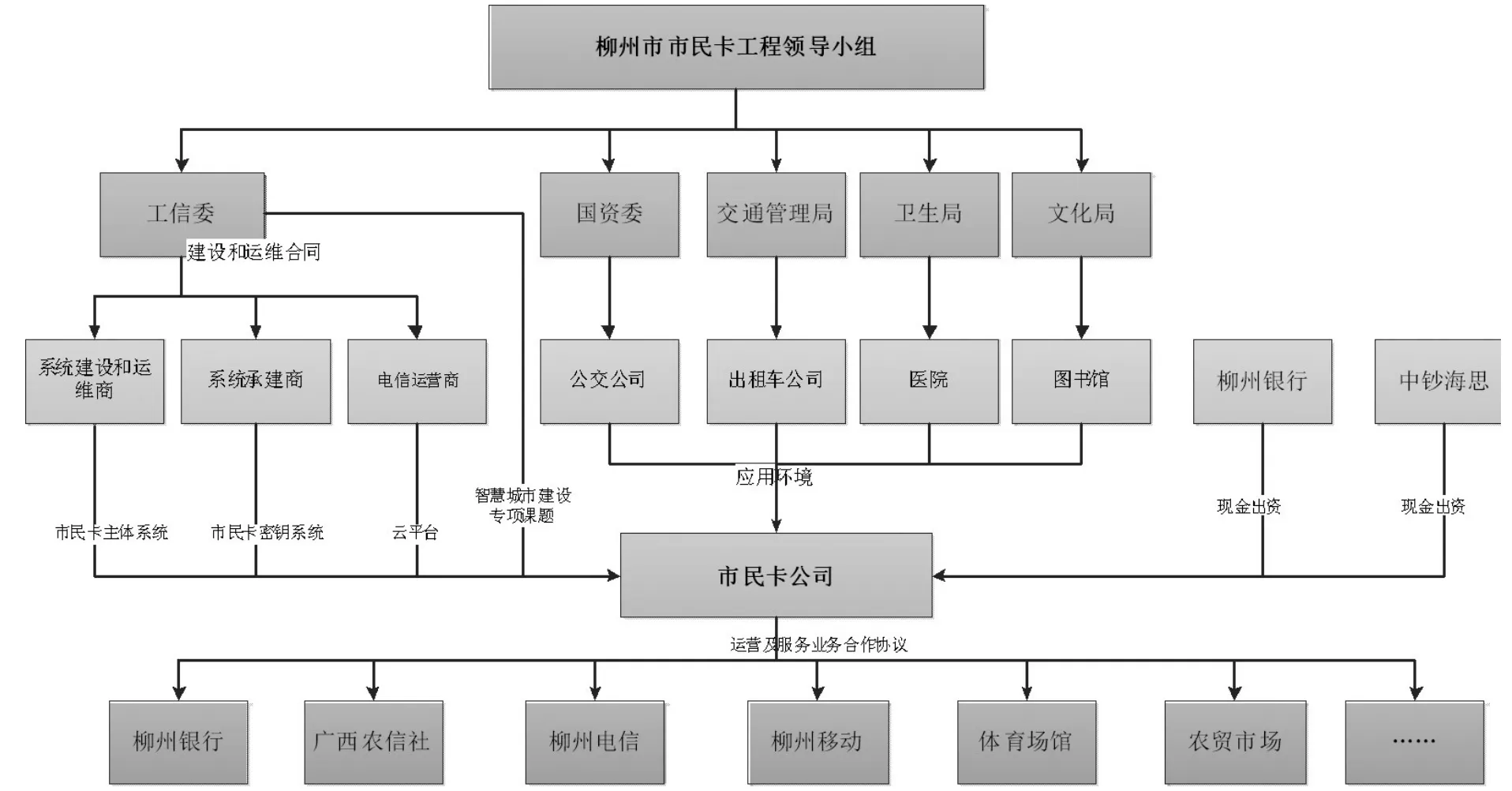

柳州市民卡的合作体系如图1所示。

1、政府主导

“柳州市民卡工程领导小组”是项目的总指挥。领导小组由柳州市常务副市长担任组长,副市长担任副组长,发改委、工信委、国资局、财政局、住建委等相关部门负责人担任领导小组成员,负责市民卡工程建设中的宏观问题与重大问题决策、工程规划设计、项目实施中的管理、协调、业务指导、资金使用监控、相关制度和管理办法的编制、市民卡发行方案的审批等。

市工信委是项目的具体牵头单位。具体负责制定工程总体规划、标准规范和建设方案;协调推进工程建设和信息资源整合共享,做好市民卡技术支持;参与市民卡运营机构筹建,并对机构进行业务指导;会同有关部门对市民卡运营机构运营、信息安全和沉淀资金等进行监督管理;负责领导小组办公室日常工作。

工信委下设“市民卡管理办公室”作为市民卡公司的主管单位,负责市民卡工程的建设、管理、业务整合等工作,拟定市民卡发展规划、管理办法及各种管理规定,制定市民卡各项技术标准和规范,根据有关规定履行对市民卡运营企业的监督管理职责。

2、公司运作

由市民卡公司作为唯一授权经营的主体,提供集成化的一揽子交钥匙工程建设,实现从建设、运营再到共享收益的市场运作方式。

柳州市民卡公司的股东具备雄厚的实力,专业的能力,和丰富的经验,这是市民卡建设顺利启动并高效进展的关键。规避了很多城市名为“市场化运作”,实际上却主体过多而导致效率低下,或者缺乏专业团队而盲目建设,依赖政府财政而资金不足的种种风险。

3、合作共赢

市民卡公司的盈利模式为通过投资建设市民基础信息库和公共服务及行业应用平台,为市民和合作各方提供以大数据、多应用为基础的增值服务而获得收益。

市民卡公司通过与银行联合发卡,可以为合作银行带来更多的客户,同时还通过市民卡的宣传推广,以及行业应用的接入,极大地带动客户的活跃度,所以合作银行向市民卡公司支付发卡服务费、多应用接入费、宣传营销费等,实现双方的互惠互利、合作共赢。

市民卡公司通过与电信运营商共建身份认证鉴权平台,可以实现市民卡与手机号的绑定,促进电信运营商将信息服务深度渗透到客户生活的各方面,通过提供与用户生活紧密贴合的信息服务,回馈老客户,吸引新客户,丰富、夯实“无线城市”移动商盟的服务内容,借助各方合作资源为移动客户提供差异化的服务体验,促进电信运营商、商户和客户之间的互动,最终增加移动客户的黏性和忠诚度,所以电信运营商向市民卡公司支付新开户开拓费、差异化服务费、商盟收益分润、信息服务费分润、NFC卡发行代理费等,实现双方的互惠互利、合作共赢。

民政部门、医疗卫生部门、教育部门、文化体育部门、城市交通部门、自来水、煤气、电力、有线等与老百姓生活紧密相关的行业,都可以参与成为市民卡项目的应用资源和行业合作伙伴。建设市民卡,实现多卡合一,全市只需建设一个卡管中心和一套服务体系,为所有的发卡行业或单位提供交易数据处理、清算、数据备份等服务,这将大大减少发卡行业(单位)投资,节约大量的人力、物力,避免了重复投资、重复建设,提高了投资效益。同时随着市民卡的日益普及,也会促进发卡行业(单位)围绕各自的职能和业务来构建和深化自己的信息管理系统,拓展自身的业务能力,为市民提供了多种方便快捷的公共服务和商业服务的同时,也为自身创造了更广阔的发展空间,从而实现共建共赢。

原先在城市各消费场所发行的商业IC卡,在没有获得央行许可的情况下,这些违规的商业IC卡将被逐渐替代和取缔。“市民卡”符合央行的相关规定并接受央行和银监会的监管,在实施“市民卡”项目中可以把这一类型的商业用卡陆续地纳入“市民卡”的增值应用中,如咖啡馆、连锁快餐、洗车场、酒吧娱乐、洗衣店等消费场所原先使用的会员卡、VIP卡、现金卡等,不仅扩展了市民卡的便利性,而且通过与市民卡公司的合作还可以共同打造商盟、团购等业务,按年费用结算或分润方式进行合作。

截止到2014年底,在不到半年的时间,柳州市民卡完成了初期建设,开通政务服务和银行网点102个;自助服务终端8台。预计到2015年上半年可再增加服务网点110个,自助服务终端250台。首批市民卡共30万张卡已经制作完毕并将陆续发放到市民手上。达到了很多城市用几年时间才能达到的成效,可以说是创造了市民卡工程的一个典范,受到了中国人民银行以及政府各级领导和社会舆论的高度赞扬。

三、结束语

总体而言,遵循“开放、合作、共享、共担”的原则,以市民卡为契机,柳州银行与合作各方共同努力,为城市商业银行的战略转型和可持续发展探索了一条成功之路。

[1]新华网新闻.145家城商行面临转型新突破,2013

[2]经济“新常态”下商业银行经营转型与创新研究.中国银行业公司业务创新与营销专题研究报告,2014

[3]王进,高勇.金融IC卡公共服务领域应用策略[J].金融电子化,2011