可向供应商索赔的报废测算

2015-03-12芦筠

芦 筠

(赫斯可萱场液压(上海)有限公司,上海 201613)

在生产型企业的实际运作和产品的制造过程中,会产生报废。即在制造加工产品时,会产生不合格的零件,在制品或产成品。这些不合格的零件,在制品或产成品,若不能修复,便会产生报废,计入当月利润表的成本中。

报废一般分为两种,一种为由于公司自身原因包括加工错误,装配错误所产生的,这类报废计入公司当月利润表的成本。另一种是由于供应商的问题产生的报废,比如原材料的缺陷。这类报废应当向供应商进行索赔,将不被计为公司的成本。以下着重分析由于供应商问题产生的报废如何测算和处理。

在分析之前,先简单介绍一下在制造过程中产生不良品的判别、记录过程。当生产制造过程中产生不良品,不良品在不良品区域集中,由质量部进行判断。当质量部判断报废后,将为不良品贴红单,作为报废品,同时生产部填报废单。在某一时间点,每班,当日或次日,仓库人员会将报废的零件清点,并放置在仓库指定的报废区域内,同时根据报废单上的信息做入ERP系统。生产报废。若质量判定该不良品的报废是由供应商原材料不良直接引起的,例如原材料的材质不达标,导致加工出来的产品有质量缺陷(沙眼过多,强度不够导致开裂)从而不能满足客户的需要。此时的报废称为料费,即可以向供应商索赔的费用,将从对供应商的应付账款中扣减。

这时出现的问题是,当报废的零件数量和描述做入系统中后,系统将自动生成每个料的金额。此时的金额是在系统里维护的标准成本价格。多数情况下,标准成本是在年初时设置的,每个料的标准成本包括以下内容:

材料标准成本=原料的标准成本+运费+关税+在加工原材料由标准工时和标准人工成本产生的标准工费+其他分摊费用(例如采购部费用)

所以,系统自动生成的,由于料费产生的报废是包括原料的标准成本、运费、关税,在加工原材料由标准工时和标准人工成本产生的标准工费+其他分摊费用和其他分摊费用。分录具体如下:

借:报废(料费)

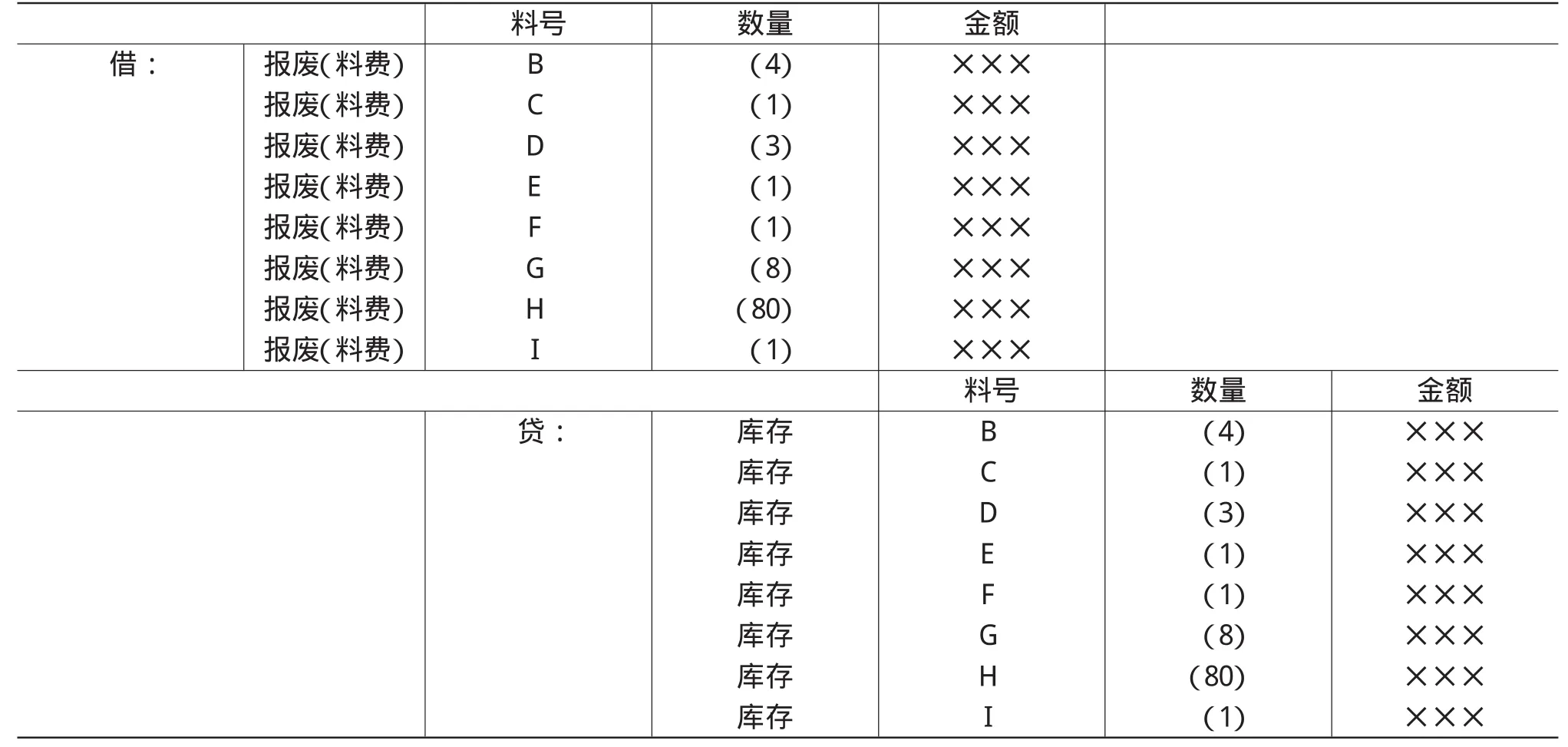

贷:库存

借:应付账款(暂估)

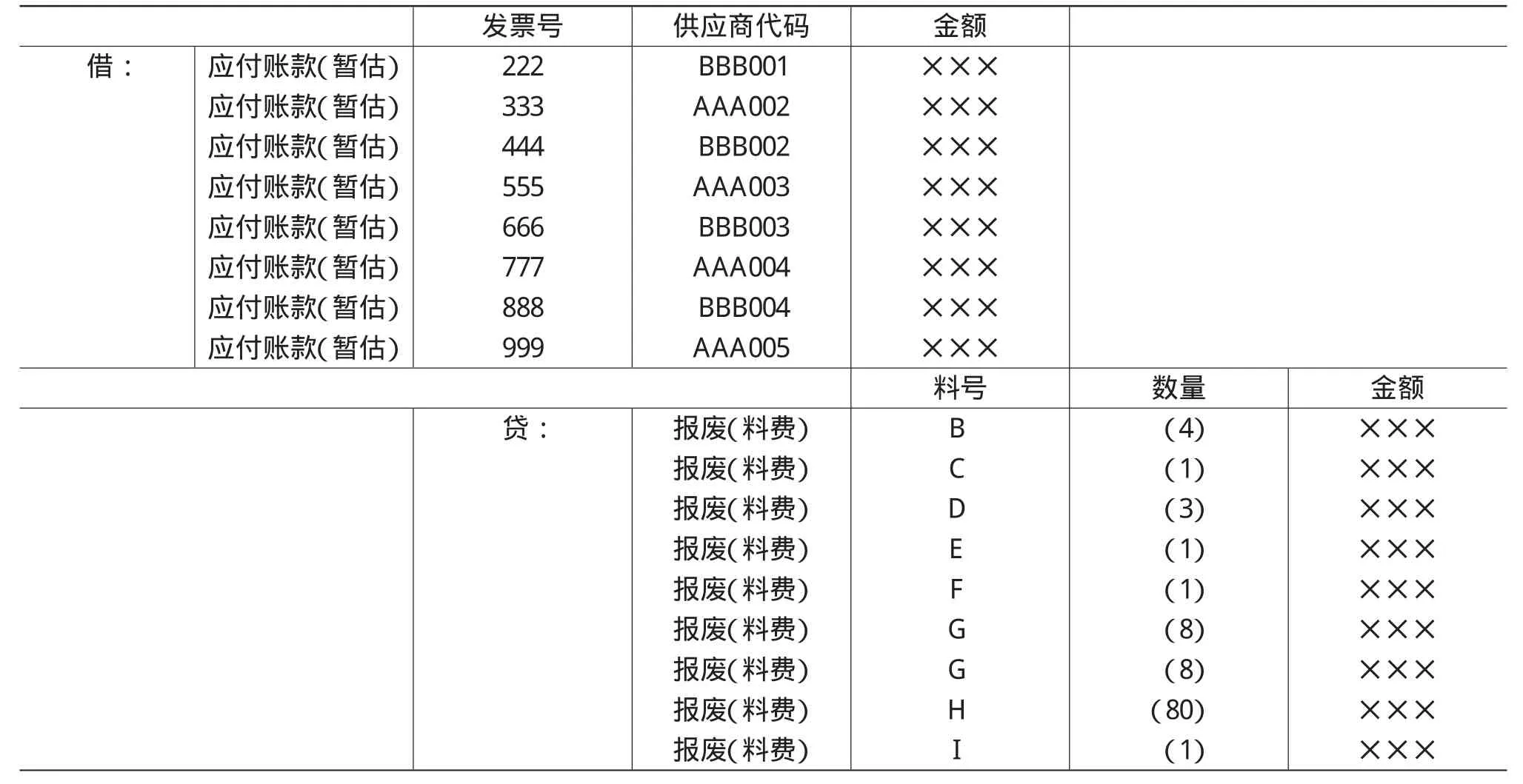

贷:报废(料费)

一般来说,在向供应商实际索赔,达成索赔数量和金额,会有滞后现象。即暂估在前,确认实际索赔在后。因此在实际供应商应付账款扣减过程中,会存在以下的问题:

第一,由于原料的实际成本和原料的标准成本不一样。实际扣减的金额和暂估扣除的金额会产生差异。

第二,经过和供应商协商过程,双方达成可索赔的金额。可能不包括运费,关税,在加工原材料由标准工时和标准人工成本产生的标准工费和其他分摊费用。在这种情况下,实际扣减的金额和暂估扣除的金额也会产生差异。

例如,某公司每周的报废报告显示(见下页表1)。

假设报废分类中,S70是属于料费,则分录(见下页表2和表 3)。

在实际索赔中,由于减少的应付账款暂估数是标准成本数,而索赔金额是实际协商数,应此在应付账款暂估被冲回后,就有可能会产生差异。这个差异是由暂估金额和实际索赔金额的差异产生的。具体包括:(1)暂估的年初原材料标准成本而索赔的是实际原材料成本,两个原材料成本有差异。例如,年初设的某一零件的标准成本是根据供应商A设的,而实际采购是向供应商B购买。(2)暂估的标准成本中还包括了运费,关税,标准工费和其他费用,这些成本可能无法向供应商索赔。(3)暂估的数量和实际索赔数量不符。例如,在厂内发生报废时,报废数量为100个零部件,但在退回给供应商时,由于遗失,只退回了80个,因此产生了差异。

实际索赔时,分录(见第322页表4)。

因此,在每月(周)统计报废,暂估料费报废金额时,要注意一下事项:

表1

表2

表3

表4

1.及时和物料部确认可索赔的每个供应商的原材料单价,以该价格暂估报废。而不是统一使用系统里设置的标准成本。

2.及时和物料部确认其他费用是否可以索赔。包括运费,关税,分摊的标准工费和其他费用。若不能索赔,应将其从暂估中剔除。

3.及时和物料部清点确认数量,并确认向供应商索赔数量,做好报废品保管工作,防止报废品的遗失。尽量避免在发送报废品去供应商时,产生数量差异。

4.尽量做到每月和供应商就索赔对账,及时清账。

5.就产生的差异,如果无法和供应商达成协议,应及时入账,算作公司内部的报废,计入成本。具体分录(见表5)。

还应该值得注意的是在许多生产制造型企业,生产加工存在多道工序,在每道环节都有可能产生报废。根据加工的顺序,下一道工序的原材料是上一道工序的产成品。因此,在评估料费报废金额时,一定要分析在这道工序中,原材料是否是真正意义上的从供应商购入的原材料,还是上一道工序流转下来的产成品。如果原材料已在上一道工序进行了加工,那在它流转到下一道的时候,此时的在制品虽然对于下道工序来说是原材料,但它的成本中已经包含了上道工序的加工费用和其他的分摊费用。当报废产生时,要拆分原材料的组成,对其进行分析,正确评估供应商可能接受的索赔金额,以确保可索赔的报废数据的准确性。

表5

此外,由于和供应商的索赔协商的不确定性,或料费发生在关联方公司之间,避免账外金额过大,导致未来对利润表费用的冲击,在还未得到供应商或关联公司确认之前,一些公司会先将料费做入当期的报废,使之成为利润表成本的一部分。在未来月份,当公司(物料部,质量部)经过沟通,得到供应商最终确认的数量和金额后,再将已确认的可索赔数做入当月的利润表,冲减当月报废。