我国铅矿探矿权投放影响因素实证研究

2015-03-05王联军史瑾瑾

王联军,邹 愉,史瑾瑾

(1.中国地质大学 (北京),北京100083;2.中国国土资源经济研究院,北京101149)

探矿权投放是我国矿政管理的一项重要职能,而针对探矿权投放影响因素的研究则较为鲜见。一般认为,经济增长是影响矿产资源消费的核心要素,全球在工业化过程中,200多年来的GDP增长和资源消费的增长一直呈正相关性,近100年,特别是近50年世界经济持续快速增长依赖于资源耗费快速增长的趋势并未发生重大变化(徐曙光等,2010)。消费量的增长导致矿产品价格上涨,而矿产品价格的上涨则直接引致勘查投入的增加(颜纯文,2013),勘查投入的增加则表现为单位面积投入的增加和在期探矿权勘查面积、新立探矿权数量的增加。本文将以铅矿探矿权为研究对象,通过省域面板数据的实证研究来证实经济增长、矿产品价格和探矿权管理政策对铅矿探矿权投放的影响。

1 样本描述与研究假设

1.1 研究样本描述

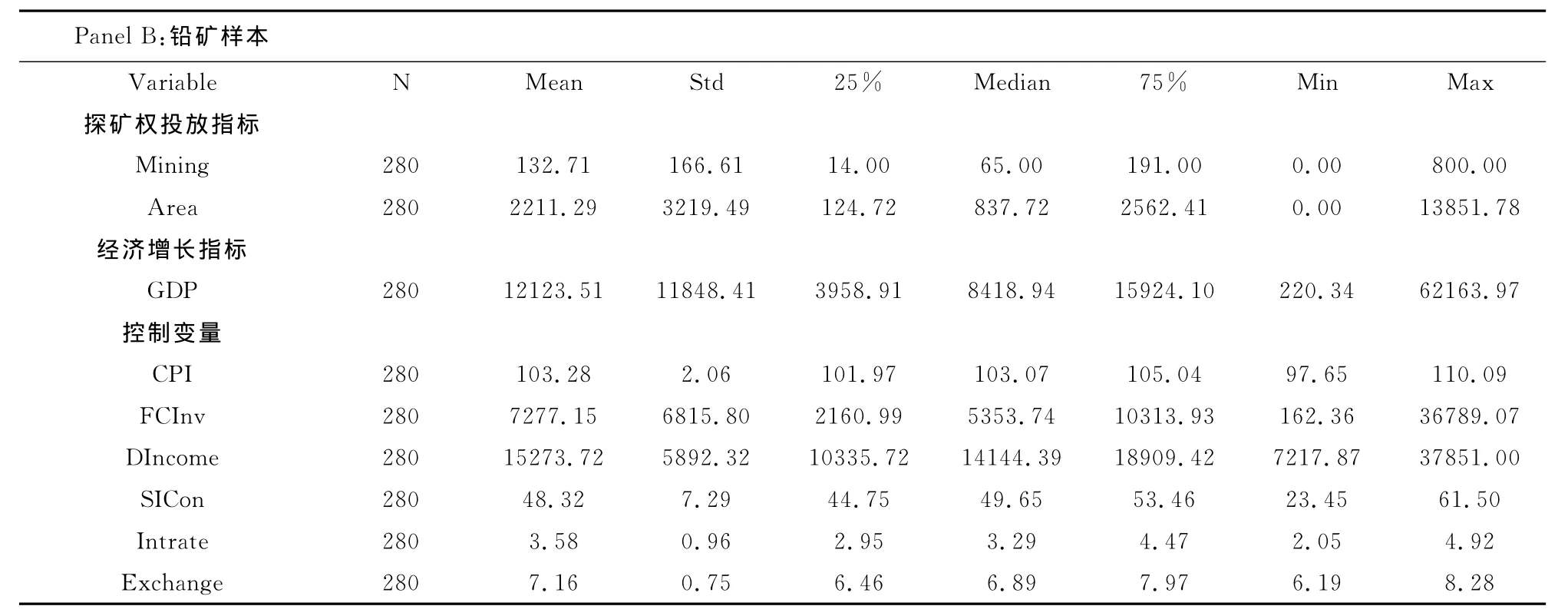

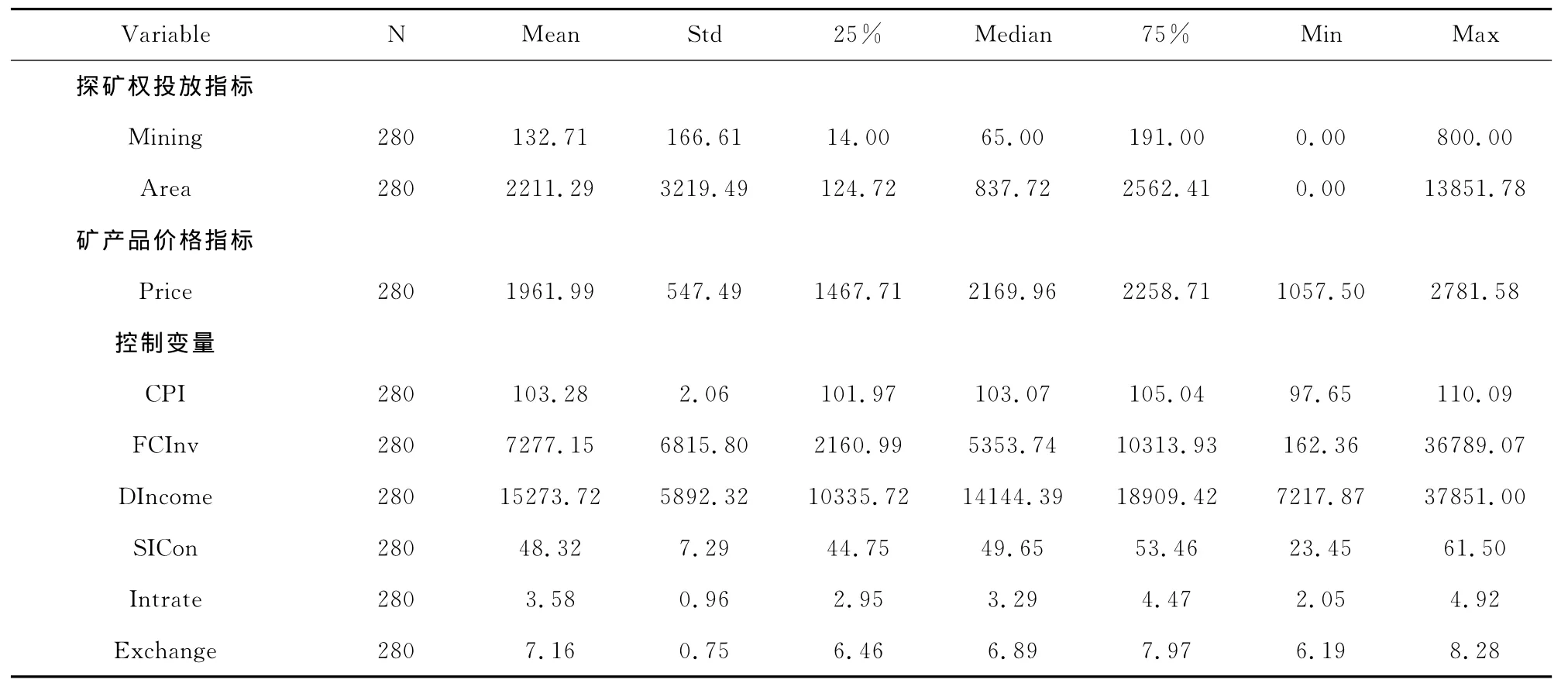

为研究经济增长、矿产品价格波动及政策因素对探矿权投放的影响,本文选取了2004~2013年十年期间我国各省探矿权投放的面板数据,并选用了铅矿探矿权作为研究对象,并剔除了未有铅矿探矿权设置的京津沪三直辖市,最终研究样本数据为280个。

样本数据主要来源于国泰安CSMAR数据库、Wind数据库、中经网统计数据库等。其中,2004年至2010年期间的探矿权投放数量及探矿权投放面积等数据均来自于国土资源部的统计数据,经济增长(GDP等)、固定资产投资、居民人均可支配收入、消费品价格指数(CPI)、第二产业占国民收入比重等宏观数据主要来自于国泰安CSMAR中国宏观经济研究数据库,利率、汇率等指标主要来自于Wind中国宏观经济数据库。

1.2 研究假设

从传统经济学的角度出发,探矿权的投放行为相当于向矿产资源市场增加市场供给。当国民经济处于增长阶段时,社会生产力的发展需要更多的矿产资源作为支撑,对矿产资源的需求会呈现上升的态势。在市场这只“看不见的手”的调节之下,为满足社会经济发展对于矿产资源的需求,市场会自发地调节矿产资源的供给,即增加对于矿产资源的供给,具体表现形式之一为增加探矿权的投放。

然而,由于我国特有的国情、发展阶段及通过政府调控稳定矿权开采的需要,目前我国的探矿权的投放依然是以政府审批为主导的行政管理体制。因此,矿产资源供给增加的主要推手是政府在矿产资源市场需求量的增加的情况下对探矿权进行的增加投放行为。矿产资源是国民经济发展的重要支柱,矿产资源需求的增加同时也意味着国民经济处于繁荣的发展和增长阶段。伴随着经济的高速发展,探矿权的投放也需要进行相应的调整确保社会的资源禀赋供给能够满足经济发展的需要。

鉴于此,尽管我国探矿权投放市场并非完全的市场化行为,但政府部门对探矿权投放的行政调节行为依然会受到经济增长因素的影响。本文做出如下的研究假设。H1:随着经济的增长,对矿产资源的需求会增加,随之探矿权的投放也会增加。经济增长与探矿权投放之间呈现正相关的关系。H2:随着矿产品价格的上涨,市场对矿产资源的供给会增加,随之探矿权的投放也会增加。矿产品价格与探矿权投放之间呈现正相关的关系。H3:国土资发〔2009〕200号文政策因素(以下简称“政策因素”)加强了对探矿权投放的管理控制,导致探矿权的投放管理趋严,该政策因素与况且投放行为之间存在明显的负相关关系。

2 计量模型与指标选取

2.1 指标选取

2.1.1 因变量

因变量即为探矿权的投放。为了度量探矿权的投放行为,本文选取了如下两个指标作为代理变量。Mining为探矿权投放数量,即2004~2013年间根据国土资源部统计数据得出的分省年度铅矿探矿权投放数量;Area为探矿权投放面积,即2004~2013年间根据国土资源部统计数据得出的分省年度各固体矿产探矿权勘查面积。

图1列示了铅矿探矿权数量与勘查面积的相关关系情况,二者呈现显著的正线性关系。上述两个代理变量之间呈现出明显的正相关关系,是合理的探矿权投放代理变量,能够准确地度量探矿权的投放行为。

图1 铅矿投放情况

2.1.2 关键变量

GDP:经济增长的代理变量,使用样本省份2004~2013年间的国内生产总值以及国内生产总值的增速来代替。国内经济生产总值是衡量一个国家或者地区生产水平的重要指标,用GDP及其增速来衡量经济增长水平是合理。

Price:矿产品价格变量。本文使用Wind数据库提供的LME有色金属现货日成交价格作为数据基础,按照2004~2013年10年计算每年的算术平均价格,作为矿产品价格的衡量指标。

Policy:政策因素哑变量。本文以国土资发〔2009〕200号文件作为研究的政策因素,2010~2013年为受到政策影响的年度,定义变量值为1;其余年份对应的哑变量值均为0。

2.1.2 控制变量

CPI:居民消费品价格指 数 (Consumer Price Index)。居民消费品指数是衡量通货膨胀的重要指标,可能会对探矿权投放行为产生影响,因此本文将其作为一个控制变量。

FCInv:社会固定资产投资总额。固定资产投资总额衡量了经济社会的投资水平,而宏观经济的投资水平高低会对探矿权的投放有一定的影响。

DIncome:居民可支配收入。居民可支配收入反映了社会财富的积累水平,本文将控制其对探矿权投放的影响。

SICon:第二产业贡献比重。第二产业贡献比重是指第二产业创造的产值占国内生产总值的比重大小。

Intrate:利率。利率本文采用的是一年期Shibor利率,具体计算方法是按照日Shibor利率在一年时间内的算术平均值。由于Shibor利率在2007年之前未投入使用,2004~2006年间的数据采用银行间债券市场回购利率进行替代。

Exchange:汇率。汇率即为人民币对美元的汇率,计算方法为按照当年日汇率算术平均值进行计算。

2.2 计量模型

为验证经济增长、矿产品价格、政策因素与探矿权投放之间的关系,本文主要采用的实证方法是对探矿权省级面板数据进行的OLS回归方法。

2.2.1 经济增长影响的计量模型

对于经济增长和探矿权投放的关系,本文参照模型式(1)~(4)进行实证检验。其中,模型式(1)与模型式(2)是直接使用GDP、固定资产投资总额、居民可支配收入进行的回归,模型式(3)和模型式(4)是对上述三个变量进行了对数处理后的回归。

2.2.2 价格变化影响的计量模型

对于矿产品价格和探矿权投放的关系,本文参照模型(5)、(6)、(7)、(8)进行实证检验。其中,模型(5)与模型(6)是直接使用矿产品价格、固定资产投资总额、居民可支配收入进行的回归,模型(7)和模型(8)是对上述三个变量进行了对数处理后的回归。

2.2.3 政策因素影响的计量模型

对于政策因素和探矿权投放的关系,本文参照模型式(9)~(12)进行实证检验。其中,模型式(9)与模型式(10)是直接使用矿产品价格、固定资产投资总额、居民可支配收入进行的回归,模型式(11)和模型式(12)是对上述三个变量进行了对数处理后的回归。

3 实证分析

3.1 经济增长影响的实证分析

3.1.1 描述性统计与相关性检验

表1给出了主要变量的描述性统计。表2给出了主要测试变量的相关性检验结果。

3.1.2 经济增长影响的回归结果

表3列示了经济增长与探矿权投放的实证结果。

3.1.3 经济增长影响的回归结果的稳健性检验

由于我国探矿权的投放行为有浓厚的行政审批体制色彩,因而探矿权投放行为对经济增长可能会呈现出一定的滞后性。为保证本文的实证回归结果,本文拟参照式(13)~(16)进行稳健性检验。

表1 主要变量的描述性统计

表2 Pearson相关系数矩阵

表3 经济增长与探矿权投放的实证结果

表4列示了稳健性检验的结果。根据模型式(13)~(16)的回归结果,在控制了经济增长的传导效应之后,关键变量GDP在多个样本仍然是显著为正的,说明探矿权的投放相对于经济增长存在一定的滞后性。其他控制变量的回归结果与表3中主检验的结果类似。

3.2 价格波动影响的实证研究

3.2.1 描述性统计与相关性检验

表5给出了主要变量的描述性统计。表6给出了主要测试变量的相关性检验结果。

3.2.2 价格波动影响的回归结果

表7列示了矿产品价格与探矿权投放的实证结果。

表4 稳健性检验结果

表5 主要变量的描述性统计

表6 Pearson相关系数矩阵

表7 矿产品价格与探矿权投放的实证结果

3.2.2 价格波动影响的回归结果的综合检验

为考察经济增长、矿产品价格对探矿权投放的综合影响,本文将经济增长和矿产品价格共同纳入回归模型中进行检验,见式(17)~(20)。

表8列示了综合模型的回归结果。根据式(17)~(20)的回归结果,在将经济增长和矿产品价格共同纳入综合模型回归后,关键变量GDP和Price在多个样本仍然是显著为正的,说明探矿权的投放与经济增长及矿产品价格呈显著的正相关关系,并不存在经济增长与矿产品价格之间的替代效应。控制变量的回归结果与表7中实证检验的结果类似。

表8 综合模型检验结果

3.3 政策因素影响的回归结果

表9列示了政策因素与探矿权投放的实证结果。

4 结果分析与讨论

4.1 关键变量回归结果分析

1)以GDP为关键变量的回归结果分析。根据表3中列示的实证回归结果,在普通模型(1)、(2)的回归结果中,GDP变量均在1%的置信水平上显著为正;在对数模型(3)、(4)的回归结果中,GDP变量分别在10%、1%的置信水平上显著为正。样本验证了经济增长与探矿权投放之间正相关关系的研究假设,且普通模型的回归结果优于对数模型。

2)以矿产品价格为关键变量的回归结果分析。根据表7中列示的实证回归结果,在普通模型(5)、(6)的回归结果中,矿产品价格变量在10%的置信水平上显著为正;在对数模型(7)、(8)的回归结果中,矿产品价格变量分别在1%、10%的置信水平上显著为正,验证了矿产品价格与铅矿探矿权投放之间正相关关系的研究假设,由于对数模型对矿产品价格及部分宏观变量的波动性进行了平滑,且在一定程度上降低了样本的异方差性,对数模型的回归结果优于普通模型的回归结果。

3)以政策因素为关键变量的回归结果分析。根据表9中列示的实证回归结果,在普通模型(9)、(10)的回归结果中,政策因素哑变量均不显著;在对数模型(11)、(12)的回归结果中,政策因素哑变量分别在10%、5%的置信水平上显著为负,对数模型验证了政策因素哑变量与探矿权投放之负相关关系的研究假设,由于对数模型对于宏观变量的波动性进行了平滑,且在一定程度上降低了样本的异方差性,因而对数模型的回归结果优于普通模型的回归结果。

表9 政策因素与探矿权投放的实证结果

4.2 控制变量回归结果分析

CPI:消费品价格指数变量在回归中并不显著,说明CPI与探矿权投放之间并不存在明显的相关关系,即通货膨胀程度对铅矿探矿权投放行为没有实质性影响。

FCInv:固定资产投资变量在回归中显著为正,说明社会投资水平与铅矿探矿权投放行为存在显著的正相关关系。

DIncome:居民可支配收入在回归结果中显著为正,说明国民收入水平的提高会增加铅矿探矿权的投放。

SICon:第二产业贡献率在回归结果中较为显著,且呈正相关关系,说明第二产业对国内生产总值的贡献率越高,铅矿探矿权的投放会越多。

Intrate:利率水平变量在回归结果中较为显著,呈负相关关系,说明在利率处于较低水平时,会刺激铅矿探矿权的投放。

Exchange:汇率变量在各个子样本中均显著为负,说明随着人民币的升值,探矿权的投放会相应增加。

4.3 基于CORREL函数的相关性分析

将全国铅矿探矿权的数量、面积、当年LME现货铅价格和当年全国GDP数据,通过CORREL函数分别两两计算其相关关系,其结果均显示:铅矿探矿权的数量、面积与矿产品价格和GDP显著正相关(表10,图2),其结果支持了前述实证分析的结论。

表10 铅矿探矿权面积、数量、铅金属价格与GDP相关关系

图2 铅矿探矿权面积、数量对GDP与价格波动的响应过程示意图

4.4 新立探矿权数对价格与政策的响应分析

从响应过程上来看,2006~2013年铅金属价格波动表现为典型的双峰形态,2004年从700美元左右一路上行,至2007年10月达到历史最高点4000美元,之后在2500~3500美元的区间振荡;2008年5月开始急剧下挫,年底跌至900美元左右,整个2009年则表现为强势上攻,2010年在振荡中有小幅上长升,2011年振荡下行,2012年在振荡中小幅上涨,2013年则缓和下行(图3)。与这相对应的是,铅矿新立探矿权也数量也表现出来显著的双峰形态,2006年和2007年价格的急速上涨,造就了2007年526宗的最高出让记录数,2008年的价格下行,造成探矿权出让数量下滑至324宗;2009年价格的快速拉升,也促成了铅矿探矿权出让的第二个峰值526宗,2010年,在价格总体表现温和攀升的背景下,探矿权出让数量去出现急剧下跌,完全背离了价格曲线,应当是2009年底国土资源部发布的国土资发〔2009〕200号文极大提高了探矿权准入门槛的结果(图4)。

图3 2004~2014年LME铅金属日现货结算年均价趋势图

图4 铅矿新立探矿权对价格波动与政策因素的响应过程示意图

5 结 论

1)2004~2013年十年期间我国各省探矿权投放面板数据的实证分析表明,我国铅矿探矿权投放与国内经济增长及国际矿产品价格呈现显著正相关关系,而与规范探矿权管理的政策因素呈现显著负相关关系。

2)相对于国内经济增长的长周期、间接影响,矿产品价格和政策因素对铅矿新立探矿权的影响较为直接,具体表现为铅矿新立探矿权数量对政策出台时间和矿产品价格波动的及时响应与同向同幅谐振。

[1] 徐曙光,陈丽萍,张迎新,等.未来中国铜消费量的预测与评价[J].国土资源情报,2010(9):45-48.

[2] 颜纯文.2012年全球固体矿产勘查投资分析[J].地质装备,2013,14(3):40-44.