美国货币政策与人民币汇率变动

——基于弹性价格货币模型的脉冲分析

2015-03-03倪亚芬李子联

倪亚芬 李子联

(江苏师范大学商学院 江苏 徐州 221116)

美国货币政策与人民币汇率变动

——基于弹性价格货币模型的脉冲分析

倪亚芬 李子联

(江苏师范大学商学院 江苏 徐州 221116)

在国际贸易与国际投资联系愈发紧密的情况下,美国货币政策,尤其是非常规的量化宽松货币政策(QE)的实施与退出,给人民币汇率变动带来了不可忽视的影响。以此为主题,在汇率决定的价格弹性模型基础上,将QE政策的实施与否作为重要的虚拟变量引入计量模型,通过协整分析、向量误差修正模型和脉冲响应函数来综合考察美国货币政策对人民币汇率变动的影响。结果表明:美国在实施非常规货币政策期间,人民币汇率不断升值;而自2013年12月美联储开始缩减QE额度后,人民币汇率则开始阶段性贬值,随后人民币汇率表现出双向波动的特征;同时,随着美联储加息脚步的临近,市场对人民币贬值的预期也在不断加强。

美国货币政策;量化宽松;人民币汇率;弹性价格货币模型

自2008年国际金融危机爆发至今,美联储采取了四轮非常规的货币政策——量化宽松货币政策(QE)。这一历时5年的QE政策刺激了美国的消费与投资,扩大了社会总需求,进而使美国经济得以有效复苏,但同时,美元大量流入市场也导致了其自身的贬值,而这必将给世界经济带来不可忽视的影响,中国自然也不例外。这是因为美国仍是世界最大经济体,为全球货币走向和利率定下基调,且美元是世界主要储备货币,中国又是美国最大的债权国,绝大多数的外汇储备都是美元,因此,美国货币政策,尤其是QE政策的实施与否将毫无疑义地对中国经济带来冲击。在这一冲击过程中,人民币汇率是至关重要的传递变量。以此为主题,本文拟就美国货币政策(QE政策)对人民币汇率变动的影响展开分析。

一、文献综述

货币政策对汇率的影响一直是国内外学者关注与研究的对象与重点。就国外而言,学者们经研究发现在通常情况下,央行实行量化宽松货币政策会导致该国货币贬值,他国货币则将面临相对升值的压力。就货币政策的实施对本国货币的影响,Martin & Evans(1995)通过联邦基金利率、非借入储备与总储备的比例及经济变动和货币政策指标研究美国货币政策对汇率的影响,发现紧缩性货币政策导致美国名义汇率与实际汇率出现持续大幅升值,并偏离了无抛补利率平价。[1]相类似地,Hafedh(2010)就美国1983-2003年期间的货币政策对美元汇率的影响进行了研究,发现扩张性货币政策在一开始使得名义汇率过度贬值,大约10个月后升值到长期均衡水平;进一步地,这一研究通过方差分解发现货币政策冲击能够很好的解释汇率波动;并认为货币冲击会使汇率偏离抛补的利率平价。[2]不同于上述研究,Rosa(2011)就美元对五种货币(欧、加元、英镑、瑞士法郎和日元)汇率的日内数据运用事件研究法来研究美国货币政策对汇率水平和波动的影响,得出联邦基金目标利率意外降息25个基点,美元对外国货币汇率下降0.5%,宽松下调政策使得美元贬值约0.3%。[3]而Dimitris et.al.(2015)运用单变量APARCH(1,1)模型并引入虚拟变量QE来实证研究量化宽松政策是如何影响汇率的均值和波动的,认为量化宽松政策对日元和英镑产生了负面影响,而对汇率波动性无影响;欧洲央行实行量化宽松政策后欧元出现时滞性贬值,并且加剧了欧元汇率的波动。[4]当然,有些学者在研究中也会发现货币政策对汇率的实际影响与传统的理论相矛盾。如Kohlscheen(2014)研究了货币政策冲击对巴西、墨西哥和智利的汇率的影响,通过分析政策实施后的一天期汇率而得出加息这一紧缩货币政策与货币升值无关却直接导致了拉丁美洲货币贬值,并认为汇率高频波动与反向因果关系和财政力量均无关。[5]

美国作为世界经济大国,其政策的微小变动都会对全球经济产生巨大的传递效应。以货币政策为例,美联储QE政策的实施与退出,会通过汇率变动影响着各国的经济。随着经济全球化的不断加快,中美两国经济往来更为密切,人民币汇率与美国经济,尤其是美元汇率也紧密相关。美国量化宽松政策会通过国际投资、国际贸易等渠道传递到中国,对人民币汇率的波动产生影响。因此,国内很多学者也开始就美联储QE政策给人民币汇率带来的影响进行深入研究,为继续推进人民币汇率改革、应对美国货币政策对中国经济的冲击而提供理论依据。齐晓楠和成思危等(2013)以VAR模型研究了美国第二轮量化宽松政策(QE2)对美国主要宏观经济指标的影响,并通过包含实体经济、虚拟经济、货币与汇率的中国经济联立方程进行政策模拟,考察不同美联储新增国债购买规模下人民币实际有效汇率指数,得到QE2加剧了人民币升值压力的结论。[6]冯小初(2014)就美联储QE政策对人民币汇率变化的影响采用误差修正模型进行分析,表明美国通胀是决定中美汇率的最主要因素,量化宽松释放的流动性导致的通货膨胀长期内迫使人民币升值。[7]潘锡泉(2014)认为随着美联储QE退出,美国国债利率上升,资本大规模逃离,将直接影响到国际市场上投资者对人民币汇率的贬值预期。[8]

客观地说,已有文献从不同角度对货币政策实施所带来的经济效应而展开的分析,对文章的研究具有十分重要的启示意义和借鉴价值;但是,这些文献并未或较少涉及对美国量化宽松政策影响人民币汇率的分析。特别是,在美联储退出QE前后背景下实证研究美国量化宽松政策如何影响人民币汇率的文献更是缺乏。鉴于此,文章拟借鉴国内外已有文献,建立弹性价格货币模型和脉冲响应函数来分析美国货币政策对人民币汇率变动的影响,并就此得出应对美国QE政策对人民币汇率冲击的政策启示。

二、模型与数据

自2005年7月开始,中国实行了有管理的浮动汇率制,人民币汇率变动的弹性不断加大,而2008年金融危机爆发以来,中美两国均采取了扩张性货币政策,货币供给增加。虽然分析汇率决定的模型很多,如汇率决定的货币主义模型、“超调”模型及资产组合模型等,但货币主义认为的通胀预期和货币供给等货币因素在影响汇率变动的因素中占有的比重相对较大,运用货币主义模型考察美国货币政策如何影响人民币汇率变动的效果可能更好。因此,文章在汇率决定的弹性价格模型基础上研究人民币汇率长期决定因素;运用向量误差修正模型研究影响人民币汇率变动因素,并借助脉冲响应函数考察美联储货币政策,尤其是QE政策在短期内对人民币汇率的影响效应。

(一)模型的建立

弹性价格货币模型属于货币主义学派的理论范畴,是现代汇率理论中建立最早、最为基础的汇率决定模型,其主要代表人物有J·Frenkel、M·Mussa、P·Kouri、J·Bilson等。其基本思想为汇率由两国货币的相对价格决定,却非两国商品的相对价格。弹性价格货币模型的基本假设为:在消费需求函数中,国内产品和国外产品完全可替代,即购买力平价理论成立;在投资需求函数中,国内资产与国外资产完全可替代;商品价格p具有完全弹性;实际产出y是外生变量,即总供给曲线为垂直线;货币需求稳定,即以收入和利率为基础的需求函数能完全反映实际货币需求变化。

设Ms与Md分别为本国货币供给与需求;k表示本国以货币形式持有收入的比例,k>0;p为本国价格;y为本国收入;i表示本国利率;α与β分别表示货币需求的收入弹性与利率弹性,α>0且β>0。同理,设Ms0与Md0分别为外国货币供给与需求;k0表示外国以货币形式持有收入的比例,k0>0;p0为外国价格;y0为外国收入;i表示外国利率;e为汇率。因货币需求函数为Md=kpyαi-β,则本国货币市场实现均衡时,货币供给等于货币需求,即:

Ms=Md=kpyαi-β进一步地,对上式两边取对数并移项后可分别得到如下两式:

lnMs=lnk+lnp+αlny-βlni

lnp=lnMs+lnk+αlny-βlni

同理,假设外国货币市场也实现均衡,则有:

lnp0=lnMs0+lnk0+αlny0-βlni0

当购买力平价成立时,有p=ep0,两边取对数且移项后可得:lne=lnp-lnp0,综合上述各式后可得到:

lne=(lnMs-lnMs0)-(lnk-lnk0)-α(lny-lny0)+β(lni-lni0)

进一步地,若假设k=k0,则有:

lne=(lnMs-lnMs0)-α(ln- lny0)+β(lni-lni0)

因此,弹性价格货币模型将汇率的决定主要归结为三个因素:两国相对货币供给、相对实际产出和相对利率的变化。

基于上述理论模型的介绍,可得到汇率与两国相对货币供给、相对实际收入和相对利率有关的结论。因此,在考虑美国QE政策对人民币汇率变动的影响时可以建立如下模型:

lne=a0+a1(lnMs-lnMs0)+a2(lny-lny0)+a3(lni-lni0)+a4QE+μt

其中,e为人民币对美元汇率,QE是美联储实施量化宽松货币政策的虚拟变量,Ms与Ms0分别是中美两国货币供给量,y与y0分别是中美实际产出,i与i0分别为中美两国利率,ai为参数,μt是随机误差项。

为方便操作起见,令X1=Ms/Ms0、X2=y/y0、X3=i/i0、D=QE,则模型变为:

lne=a0+a1+lnX1+a2lnX2+a3lnX3+a4D+μt

(二)数据说明与描述

文章拟以2008年1月至2015年6月的相关数据为样本区间,将美联储量化宽松政策QE作为虚拟变量,因QE于2008年11月推出,2013年12月开始缩减,故设此期间的虚拟变量为1,其余期间值为0。为人民币对美元汇率;与分别为中美货币供应量,均以狭义货币存量表示;实际产出水平选取中美名义GDP,因只能找到两国GDP季度数据,故需对GDP数据进行处理以得到月度数据;中国利率以银行间同业拆借利率表示,因其代表了我国市场利率水平;美国利率用美国联邦基金利率表示,因为该利率对银行间资金余缺的反映较敏感。将美国GDP和分别乘以中美汇率转化为以人民币为单位从而使得单位统一。同时,对除虚拟变量外的所有数据进行对数化处理以消除异方差影响。文章数据来源于中国外汇交易中心、中国人民银行、美国联邦储备局、国际货币基金组织数据库、CEIC 数据库、中国经济统计数据库及中国金融信息网。

图1 人民币汇率与美国货币供给量的走势图

资料来源:中国外汇交易中心和美国联邦储备局网站。

图1表示的是美国货币供给量与人民币汇率的变化情况,从图中可以看到伴随着美联储货币政策的实施与改变,人民币兑美元汇率也随之变动。2008年11月至2010年3月,美联储实施了首轮量化宽松货币政策(QE1),向市场投放了约1.725万亿美元的流动性,人民币对美元累计升值1.2%;2010年11月美联储增购6000亿美元长期国债,M1达1833.9十亿美元,实施第二轮量化宽松货币政策(QE2)以刺激美国低迷的经济,人民币升值压力加剧,人民币对美元在此期间累计升值0.9%至6.6558;2012年9月美联储又推出了第三轮量化宽松政策(QE3),人民币对美元随之升值约为0.8%,人民币汇率由6.3404降为6.3395;2012年12月美联储在QE3基础上推出第四轮量化宽松货币政策(QE4),并于2013年12月18日宣布自2014年1月起将缩减国债及抵押贷款支持证券的购买规模,开始了QE的退出行动,在此期间人民币对美元汇率累计升值2.9%。在美联储实施QE政策期间,人民币汇率不断升值,进入了升值通道。而美联储自2014年的年初开始缩减QE额度,人民币对美元汇率自2月18日以来在中间价带动下出现一波连续6个交易日、累计下跌1.03%的快速贬值行情。2014年的前6个月,人民币汇率从6.1043上升为6.1636,人民币实际有效汇率累计贬值3.97%,打破此前市场关于人民币升值的刚性预期。且2014年6月,人民币实际有效汇率指数环比上涨0.06%至114.03,在连续四个月下跌后有所企稳。截止10月31日QE的正式终结,人民币对美元汇率收于6.1461,较2013年12月19日的6.1183累计下跌0.45%。随后美元逐渐走强,加上美联储加息时刻的到来,人民币升值压力减缓,市场出现了对人民币贬值的预期。人民币汇率波动加剧,呈现出有升有贬的双向浮动态势。

三、实证分析

文章将运用ADF单位根检验、Johansen协整检验、向量误差修正模型和脉冲响应函数等计量分析方法来考察美国量化宽松货币政策对人民币汇率的影响。

(一)单位根检验

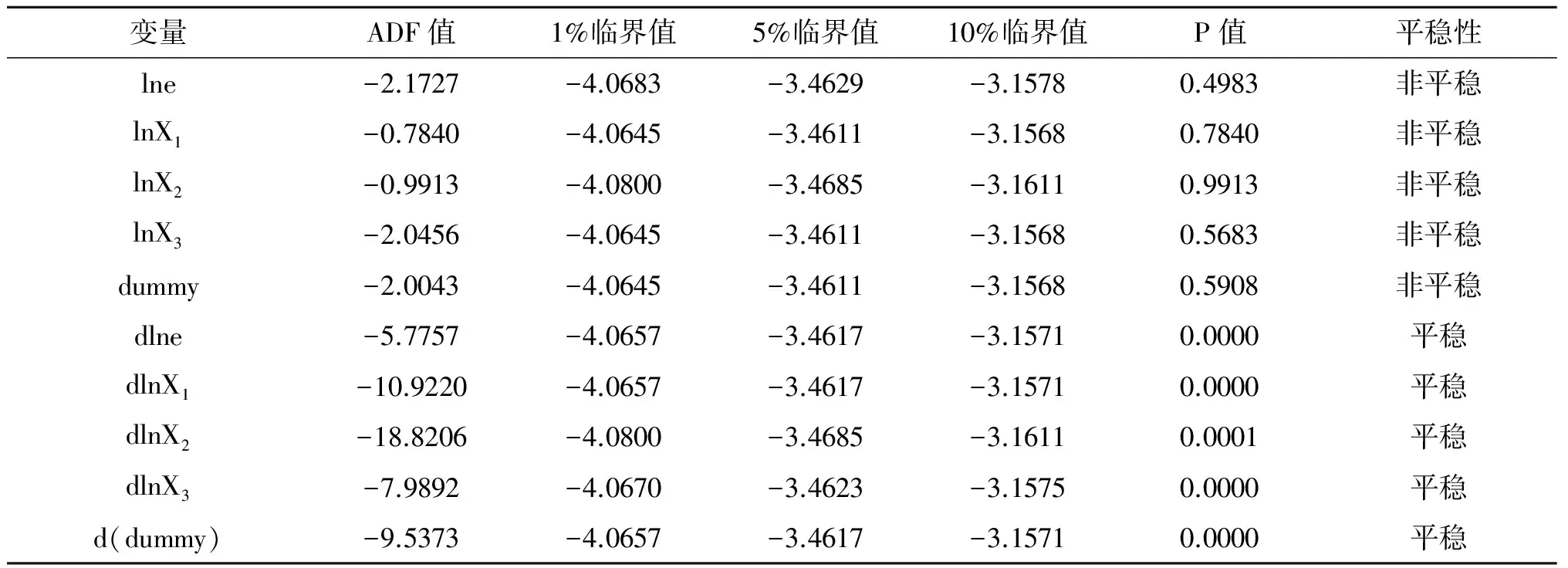

对货币政策与汇率进行动态分析,常借助VAR模型,而此前提则要求变量是平稳的时间序列数据,因此必须进行变量的平稳性检验。文章选取的均为时间序列数据,而时间序列数据在大多数情况下是非平稳的,可能导致伪回归。只有以平稳的时间序列数据作为计量模型的变量观测值时才有可能建立正确的经济模型并加以分析,所以接下来将运用ADF单位根检验法对所有时间数据进行平稳性检验,检验结果见表1。

表1 平稳性检验

从表1可看到,变量序列在显著水平下均不能拒绝存在单位根的原假设,即所有序列均不平稳。而经过一阶差分后的序列都是平稳序列,即为一阶单整序列,因此可以对协整关系做进一步分析。

(二)协整检验

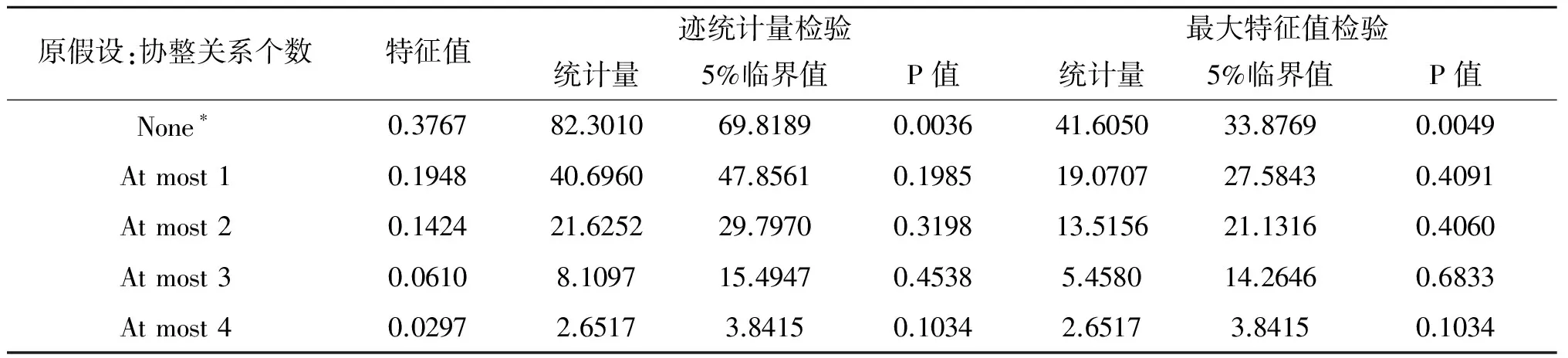

VAR模型的基本假设是变量是平稳的或是同阶单整,而由表1可以看出各变量是一阶单整的。协整检验一般有两种方法,一种是基于回归残差的检验,如E-G两步法;另一种则为基于回归系数的Johansen检验。本文将采用Johansen检验法来进行协整检验,若非平稳序列的线性组合为平稳序列,即存在协整关系,那么就可以说这些变量间存在着长期稳定的均衡关系。分析的结果如下:

表2 协整检验

由表2的Johansen协整检验结果表明,迹检验与最大特征跟检验的统计结果恰好一致,可以判断变量之间存在一个协整关系,表明变量间具有一种长期的均衡关系。因此,可以在VAR模型基础上建立VEC模型。根据VEC中回归的协整关系式,可将协整方程写成:

lne=0.2061lnX1+0.7242lnX2-0.1862lnX3+0.1072D

通过以上协整方程可得到与和存在正相关的长期均衡关系,与是负相关的长期均衡关系。同时,协整方程的调整系数为负,这表示偏离非均衡误差将会得到修正,协整关系有效,即人民币汇率短期内受到中美两国相对货币供给量、相对实际产出和相对利率长期均衡关系的约束。

(三)向量误差修正模型

协整关系式说明了各变量间的长期均衡关系,为了进一步研究美国货币政策对人民币汇率的影响,下文将建立向量误差修正模型(VECM)综合考察长期均衡与短期波动。VEC协整关系式表示成误差修正项的形式则可得到:

Coint Eq1=lne-0.148elnX1-0.1257lnX2

(0.0112) (0.0103)

[-13.2831] [9.6797]

+0.0139lnX3+0.0082D+0.0004

(0.1286) (0.2162)

[10.0255] [3.6177]

其中,拟合优度R2>0.5,说明模型拟合的较好,中美相对货币供给量、相对产出和相对利率对人民币汇率波动具有较好的解释力。

由误差修正模型具体估计系数的向量可得到估计的VEC模型为:

综上可得,人民币对美元汇率的货币主义模型的估计结果为:

lne=0.1483lnX1+0.1257lnX2-0.0139lnX3-0.0082D-0.0004+Coint Eq1

根据模型的估计结果分析来看:因,的系数,得到估计结果与货币主义模型一致,表明长期来看,若美国采取紧缩性货币政策或中国采取扩张性货币政策,人民币汇率将会贬值;由于中美实际产出之比小于1,所以,又因其前面的系数,得到长期内中美两国相对产出增加会导致人民币升值,这也与货币主义模型相一致;同样,由于,且其系数为负,表明中国利率相对美国利率提高时,人民币对美元汇率下降,一美元兑换的人民币数量减少,人民币升值,符合货币主义模型。以上分析可以看出货币主义模型对长期内的人民币汇率波动具有很好的解释力。

同时,以上模型结果也表明了中美两国相对货币供给量、相对产出和相对利率在对人民币汇率的影响大小。中美两国相对货币供给量每上升1%,人民币对美元汇率平均上升0.1483%;中美相对实际产出每增加1%,人民币汇率平均上升0.1257%;而中美相对利率提高1%时,人民币汇率平均下降0.0139%。金融危机后,美国一直实行低利率政策从而应对金融危机以刺激经济复苏。从虚拟变量的系数来看,可以得到美国QE政策会对人民币汇率产生影响。美实施QE政策后,虚拟变量取1,由于前面系数为负,一美元将兑换更少的人民币,人民币升值,这正好与实际情况相吻合,表明美国QE政策的出台迫使人民币承受较大的升值压力。而美联储于2013年12月宣布开始缩减QE,这一行为使得美元汇率升值,美元逐渐走强,在一定程度上对人民币汇率与中国国内资产价格形成冲击,人民币出现阶段性贬值,且导致市场上出现人民币贬值预期。

脉冲响应表示一个变量的一个标准差冲击对内生变量当前和未来的冲击和影响。基于上文已经构建的VAR模型,下面将刻画各变量的脉冲响应函数,进一步分析变量间的短期动态关系。图2反映的是在人民币对美元汇率本身、中美相对货币供给量、相对产出、相对利率和虚拟变量的一个单位冲击下,人民币对美元汇率的波动情况,由其可看出:

图2 脉冲响应图

人民币对美元汇率受到中美相对货币供给量的一单位正的扰动冲击后,在前4期围绕0值波动,第4期后下行至第6期的负值,随后上升为正值,至第8期的峰值后下降趋于0值;这表明中国增发货币量或美国减少货币供给量在短期内使得人民币对美元汇率增加,人民币贬值。中美相对产出的一个单位扰动冲击使人民币对美元汇率产生负向影响,短期内负向影响较大,随后呈现为小幅波动,变动并非特别明显。中美相对利率的扰动冲击使人民币对美元汇率产生负向影响,前3期下行后小幅上下波动,第6期开始出现明显影响,一直下降到第9期的最小值后上扬;中美相对利率增加,人民币对美元汇率降低,导致人民币升值,这与美联储自2008年12月以来将联邦基金利率维持在0至0.25%的实际政策情况相符合,随后的美联储加息预期又迫使人民币一定程度的贬值。以虚拟变量表示的美国量化宽松政策的扰动冲击在前3期使人民币对美元汇率产生正向影响,第4期之后出现明显是负向影响,第5期至第7期下行为负,随后开始围绕0值上下小幅波动,最终影响趋于消失;这表明美国QE政策会对人民币汇率产生影响,在美联储实施QE政策期间,人民币不断升值,而随着美联储逐渐缩减QE规模直至最后QE的终结,人民币升值压力得以缓解甚至有所贬值,人民币汇率表现出有升有贬的双向浮动。

四、结论与启示

影响人民币汇率的因素有很多,包括相对货币供给量、相对产出和相对利率等。中国与其他国家(尤其是发达国家)的相对货币供给量与相对利率无论从长期还是短期都会对人民币汇率产生较大影响。文章主要研究美国货币政策中的非常规政策——QE政策对人民币汇率的影响,并鉴于货币主义汇率决定的价格弹性模型及本文的实证分析结果,得出一些结论。

美联储实施量化宽松货币政策,不断增加货币供给,虽使得美国自身经济得以扩张,但大量美元流入市场势必会对全球市场的流动性产生巨大影响,短期内使得以中国为代表的新兴经济体出现大量资本净流入,大量资本流入中国,人民币面临着升值压力。同时,美联储采取的低利率政策,使得美元贬值,从而也迫使人民币升值。因此,在国际资本大量涌入和美元贬值的背景下,人民币表现为不断升值,且升值压力剧增。这表明美联储实行的QE政策会通过相对货币供给量的增加引发资本流动,进而影响人民币汇率,使得人民币不断升值。

2013年12月,美联储宣布将每月购债规模缩减为750亿,这标志着美国正式拉开退出QE政策的帷幕。美国货币供给量相对减少,国际资本回流美国,大量投机性资金流出中国,人民币出现阶段性的小幅贬值。2014年10月底,美联储宣布正式退出QE,这除了影响到美国本土经济之外,还会通过汇率、国际大宗商品价格、资本流动等渠道影响到中国的经济与发展。美国QE政策的终结,引起美元走强,国际游资从中国市场上撤离,导致国际市场上对人民币贬值预期增强,人民币出现有升有贬的双向浮动,同时我国外汇储备余额也因美元走强而趋减,这些在某种程度上都加剧了我国汇率风险。

文章的启示在于:应对美国非常规货币政策——QE政策对人民币汇率的冲击,应第一,优化储备结构,减少美元升值冲击,规避汇率风险。中国是美国最大债权国,且中国外汇储备中绝大多数是持有的美国国债。截止2014年12月末,中国外汇储备余额为3.84万亿美元,虽然比2013年末增长了近200亿美元,但其趋势却由2014年上半年的增长转为下半年的下降。截至2015年6月末,中国外汇储备余额为3.69万亿美元,较2014年年末的3.84万亿美元减少1500亿美元,这是自2014年三季度起我国外汇储备开始减少后的连续第四个季度下降,同时也是2013年三季度以来的最低水平。对此,我国应推进外汇储备结构的多元化发展,加强汇率风险管理,避免因过多持有美元资产而给中国经济带来消极影响。第二,加大监管资本流动的力度,提高中国政策的灵活性,以应对人民币汇率波动对中国经济的影响。美国量化宽松货币政策的终结,加大了全球经济的不确定性,且随着美联储QE政策的退出,市场上出现了对美国加息的预期。这种加息预期的不确定,使得包括中国在内的非美国家出现震荡。美国实行的零利率政策使得中国吸引了大量国际游资,而这些游资又在美国退出QE后从中国市场撤离,回流于美国,导致中国的经济出现动荡。因此,中国应提升货币政策的灵活性,加强对国际游资的监管,对外部环境提前做出判断并制定相应对策,从而避免人民币汇率的剧烈波动对中国经济形成冲击。

[1]Martin, E., Evans, C. Some Empirical Evidence on the Effects of Shocks to Monetary Policy on Exchange Rates[J]. The Quarterly Journal of Economics, 1995,(4).

[2]Hafedh, M. Fluctuations in the foreign exchange market: How important are monetary policy shocks?[J]. International Economics, 2010,(81).

[3]Rosa, C. The high-frequency response of exchange rates to monetary policy actions and statements[J]. Banking & Finance, 2011,(2).

[4]Dimitris, K., Papadamou, S., Dimitriou, D. On quantitative easing, and high frequency exchange rate dynamics[J]. Research in International Business and Finance, 2015,(34).

[5]Kohlscheen, E. The impact of monetary policy on the exchange rate: A high frequency exchange rate puzzle in emerging economies[J]. International Money and Finance, 2014,(44).

[6]齐晓楠,成思危等:美联储量化宽松政策对中国经济和人民币汇率的影响[J],管理评论,2013,(5).

[7]冯小初:美联储量化宽松货币政策对人民币汇率的影响[J],企业管理,2014,(11).

[8]潘锡泉:美联储加速退出量化宽松货币政策的影响及对我国的启示[J],当代经济管理,2014,(8).

(责任编辑:辉 龙)

国家社会科学基金青年项目“收入分配改革提升经济增长质量的机制研究”(13CJL011)。

2015-10-16

倪亚芬(1991-),女,江苏泰州人,江苏师范大学商学院硕士研究生,主要研究方向:货币金融学。李子联(1985- ),男,江西赣州人,江苏师范大学商学院副教授、硕士生导师,南京大学经济学博士,香港浸会大学访问研究学者,主要研究方向:宏观经济学。

F831.5

A

1672-1071(2015)06-0028-07