新会计准则对上市公司盈余管理影响的相关性研究

2015-03-01王凯月

王凯月

(西安财经学院研究生,陕西 西安 710100)

一、引言

从2007 年1 月1 日起,我国开始实施新会计准则。与旧会计准则相比,新会计准则最明显的区别之一是重新引入了公允价值计量属性,并把来自于金融工具的公允价值计量属性做了进一步推广应用。总的来说,公允价值计量属性在债务重组、非货币性资产交换等17 项会计具体准则中得到了不同程度的运用,公允价值计量范围广、力度大的应用对主要以上市公司为代表的企业会计和财务管理产生了深远的影响。制造业公司是上市公司中的一个大类,公司数量多,而且会计业务比较普遍,非常具有代表性。文章以电子元器件制造业上市公司为研究对象,利用统计分析方法对新会计准则实施后的数据加以分析,研究具体会计准则的变化对公司盈余管理的影响,这对于完善会计准则及制度具有重要的理论意义。

二、盈余管理文献综述

Zucca 和Campell(1992)研究了1978 年至1983 年间67 家公司的77 次减值,最后研究结果表明资产减值已成为企业进行盈余管理的一种手段。Hflin 和Warfield(1997)研究了1985 年至1991年间宣告资产减值的588 家公司,并将这些公司与配比的同行公司进行比较,最后研究结果表明为了粉饰利润公司存在递延资产减值的行为。

王亚平(2005)的研究以及张昕(2008)对上市公司第四季度的盈余管理的研究也从不同的角度支持了陆建桥(1999)的结论。陈晓等(2004)以及赵春光(2006)也研究了上市公司为了避免亏损的盈余管理行为,陈晓等(2004)研究发现,上市公司扭亏为盈会采取关联交易和重组活动的行为,赵春光(2006)研究发现上市公司通过操纵资产减值的计提和转回来进行盈余管理。吴联生和白云霞(2008)研究了信息披露和国有股权私有化中的盈余管理,发现国有企业在国有股权私有化前,存在降低收益的盈余管理行为,信息的及时披露对私有化前的盈余管理有明显的抑制作用。

三、研究设计

(一)研究假设

利润表中的公允价值变动损益项目,直接反映企业资产在本会计期间与上一会计期间的变动差额。在制造行业中,由于计量方式的选择,这一项目将会发生很大变动,进而影响上市公司的当期损益,提出假设:在新会计准则背景下,公司利用公允价值变动损益进行盈余管理活动。

利润表中的营业外收支项目虽然并不完全反映公允价值计量方式下的全部损益,但毋庸置疑的是公允价值变动对净利润产生较大影响,而大部分的营业外收支的产生就是通过公允价值变动来实现,提出假设:在新会计准则背景下,公司利用营业外收支进行盈余管理。

资产减值损失项目的大部分发生额是因公允价值变动而产生的,公允价值变动对资产是否减值影响较大,因此对企业盈余的影响也通过这个项目反映在利润表中,提出假设:在新会计准则背景下,公司利用资产减值损失进行盈余管理。

(二)样本选取

本文研究目的是考察新会计准则对上市公司盈余管理的影响,本文选取电子元器件制造业105 家A 股上市公司并剔除了ST 公司,最后选择了100 家企业作为研究对象,搜集了2009~2013 年共五年的上市公司财务数据作为研究样本。本文所有的样本数据来源于中国证券网上证报数据平台,采用Excel 和SPSS16.0 统计分析软件对数据进行处理和分析。

四、相关性分析

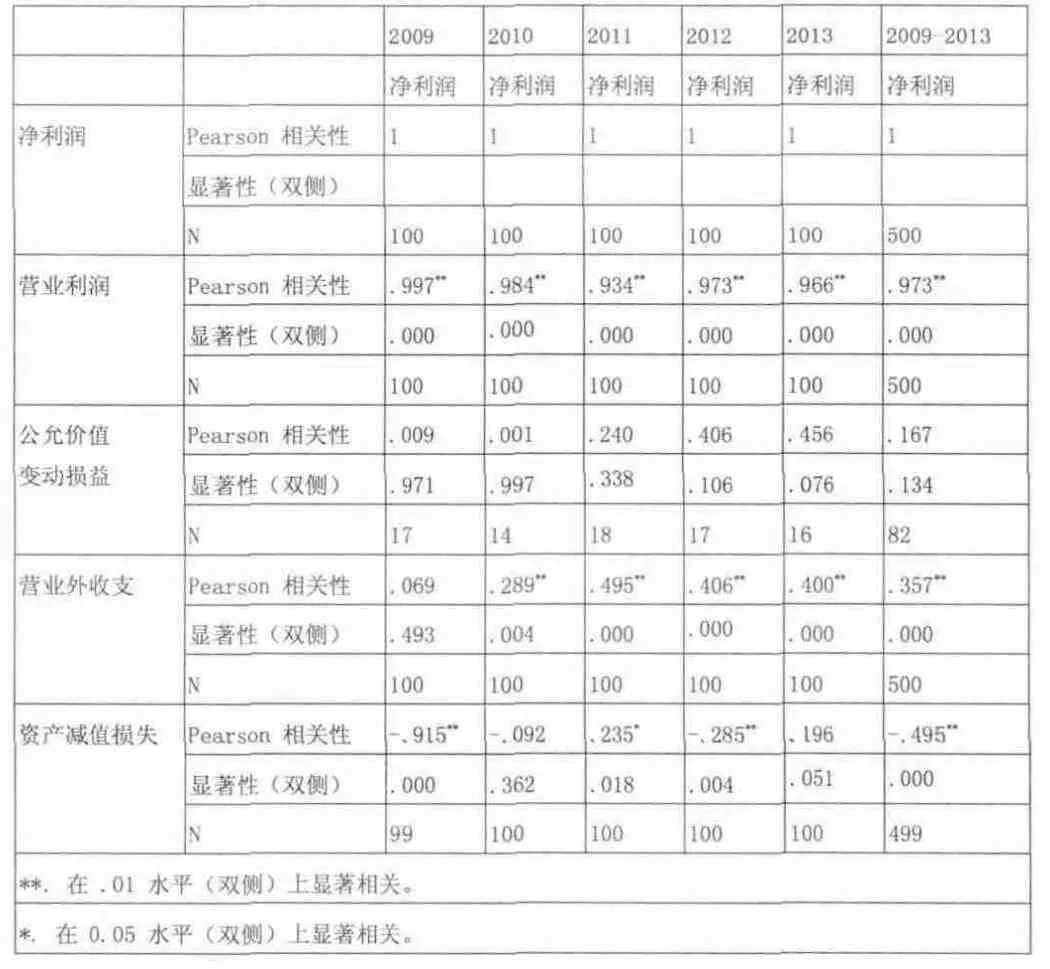

首先对自变量与因变量进行相关性检验,判定公允价值变动损益、营业外收支、资产减值损失与净利润之间是否存在相关关系,进一步确定是否存在盈余管理现象。本文在对模型进行相关性检验时,用横截面数据代替时间序列数据进行研究,检验结果详见表4.1Correlations(相关性)。

表4.1 Correlations

通过相关性检验结果可以看出,净利润的变动与营业利润、营业外收支以及资产减值损失显著相关,而公允价值变动损益因为样本数据数量有限未通过检验,故假设1 未得到验证。同时结果显示电子元器件制造公司会利用营业外收支调节利润进行盈余管理,因此假设2 成立。此外结果显示电子元器件制造公司会利用资产减值损失调节利润进行盈余管理,且相关系数为负,说明电子元器件制造公司会通过计提资产减值调减利润,少提资产减值调增利润。因此本文接受假设3,即企业利用资产减值损失进行盈余管理行为,说明电子元器件制造公司存在通过使用公允价值计量进行盈余管理的动机。

五、结论

本文通过对2009~2013 年我国A 股电子元器件制造业上市公司数据的相关性分析发现,上市公司存在利用营业外收支进行盈余管理的行为,同时上市公司通过计提资产减值损失减少利润,不提或少提资产减值损失增加利润,进而达到盈余管理的目的;出于样本的选取,公允价值变动损益在电子元器件制造业公司中进行盈余管理行为并不明显。