基于电算化的财会处理方案研究

2015-01-28彭会平

彭会平

(陕西交通职业技术学院 经济管理系,陕西 西安 710018)

计算机具有强大的数据采集、储存、处理能力,能够高效地对数据进行分析处理得出所需的结果,随着其应用的不断普遍,为各行各业提供了极大的便捷,促进了各个领域的蓬勃发展[1]。

随着企业和单位财会规模的不断扩大,传统的财会工作流程和制度已经很难满足经营管理的要求,将计算机技术应用于财会处理是新时期财务管理的必然趋势[2-4]。通过采用计算机代替传统的手工记账方式,能够自动完成部分以往需要手工完成的财会信息分析;电算化能够采用专用的方法对经济活动进行连续、完整的跟踪和系统的核算管理;提供各种财会信息,为企业和单位的决策提供重要依据[5-6]。

近年来,我国财会电算化应用也不断普及,并出现了一系列国产的实用、高效的会计软件,财会的电算化水平有了显著的提高。然而在普及财会电算化的过程中也存在一些问题[7-10],因此,需要针对这些问题提出合理的解决方案,促进我国财会电算化的健康稳步发展。

1 财会电算化在我国的发展现状

财会工作实际上涉及财务和会计工作两个领域,这两个方面的工作对于企业的健康发展具有同等重要的作用。其中,财务工作通过核算生产运营成本、及时地根据资金的流动情况制定出相应的工作计划和合理指定财务指标等手段保证企业有计划、有步骤地运营。会计工作则是对企业运行过程进行不间断的核算,从而起到对财务工作的监督作用,并通过结算的结果,为企业的决策者提供经济信息,帮助他们在制定经济活动方案的过程中做出正确的决策,从而有效避免投资过程中的经济损失。在我国,目前财会领域在电算化的道路上遇到的障碍主要可以可以总结为重会计轻财务、软件水平低下、制度不健全等方面。

1)重会计轻财务

长久以来,我国的财会工作主要集中在账务的记录、统计、结算上,而较少的涉及对企业经济活动进行事先的分析及进行经济活动期间的内因控制。

借助计算机实现财会的电算化,能够使财会人员从繁琐的账务工作中解放出来。为财会人员节省出大量的精力,他们可以将空出来的精力应用于财务管理,使企业的运营更有方向性和指导性。然而,事实却是,在电算化不断普及的今天,大多数企业的财会管理部门仍然对于资金流动的预测、生产运营成本的核算与控制、财务指标的指定及分析等领域并无涉及。

这一现状一方面限制着企业管理水平的提升,使得企业运营活动中存在盲目性,不利于企业的发展壮大;另一方面,这也将导致财会电算化的畸形化发展,不能全面的发挥出财会电算化的潜能。

2)电算化软件存在缺陷

电算化软件作为进行财会电算化的基石,其质量的优劣决定着财会电算化的性能。当前在我国的财会电算化软件普遍存在着以下问题:①软件功能单一:很多软件仅包括记账、工资、报表等账务核算功能,缺乏分析、预测等功能。②软件各功能模块之间的衔接不紧密:记账、统计、工资发放、固定资产登记等模块之间缺乏有效的衔接,不能自动进行转账和相关的查询等,这部分限制着电算化潜能的发挥。③软件安全性不高:使用的数据库往往不带加密操作,这导致账务可以轻松地被外部打开及修改。此外,许多软件还带有账务的修改功能,这将影响着财会资料的真实性和可靠性。

3)制度不完善

有一大部分企业对电算化实施经验欠缺,主要表现在:①数据采集不规范。有些数据的采集缺乏专业的操作人员,录入的信息不全等。②数据归档不规范:建立的财会档案不能及时、完整的存档。③数据管理不规范。电算化档案的管理不到位,归档的资料存在着泄露、自然或认为损坏等情况。

2 构建全面的电算化的财会处理方案

电算化存在的这些问题,严重的阻碍着财会电算化功能的全面发挥,同时,也不能为企业的决策者提供全面的信息,及时为下一个阶段中的运营做出规划,这必将导致企业在运营过程中存在一定的盲目性,不利于企业的健康稳步发展。在市场经济竞争如此激烈的今天,只有准确的把握着完整的财务信息,才能在市场竞争中握有更大的胜券。因此,对现有的财会电算化处理方案进行改革非常必要,必须抓紧改变目前财会处理电算化的局面,提升财会管理水平,促进企业的积极健康发展。

在构建全面的电算化财会处理方案的过程中,应该在思想上认清财会处理电算化的重要作用,制定出规范化的电算化操作流程和管理制度,组建完整的财会处理系统,自动、高效地进行数据的采集、处理、分析、查询等各项操作。

1)完善制度,科学管理

为了使企业的财会电算化走上科学、规范的道路,应当组织财会人员进修,提升专业修养,制定档案归档制度和保管制度,实行岗位问责制和专岗专人制,落实相关责任人,保证账务数据的采集、处理、分析和管理、查询的整个过程都能有章可循,保障数据的完整可靠。

完善数据采集制度:所有数据需要操作人员取得主管的确认后才能入账,录入的信息应该包括科目、金额数、账务的经手人及录入的时间等信息,保证数据采集的规范、准确、可靠。做好数据的备份工作,防止数据的丢失;做好数据归档工作,方便以后的查询利用;完善档案管理,保证档案的安全和保密。

2)构建完善的财会处理系统

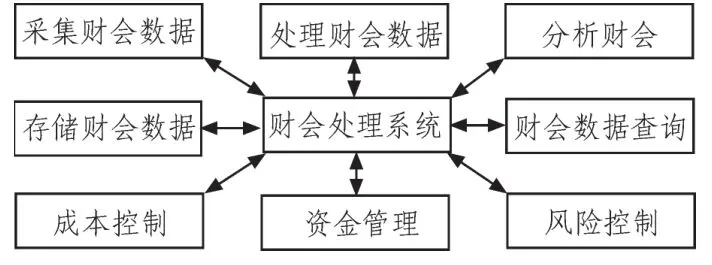

基于企业的经营需求,构建起如图1所示的完整的基于办公网络的企业财会处理系统。系统应该及数据的采集、处理、分析、查询、管理于一体,自动完成数据的处理和输出存储功能,财会人员能够方便的进行数据的检索,智能扫描处理好的财务信息,检查财务数据的准确性。通过这一系统,方便的监测运营成本和资金状态,及时制定和修改运营计划。

图1 财会处理系统的功能模块Fig.1 Function diagram of accounting system

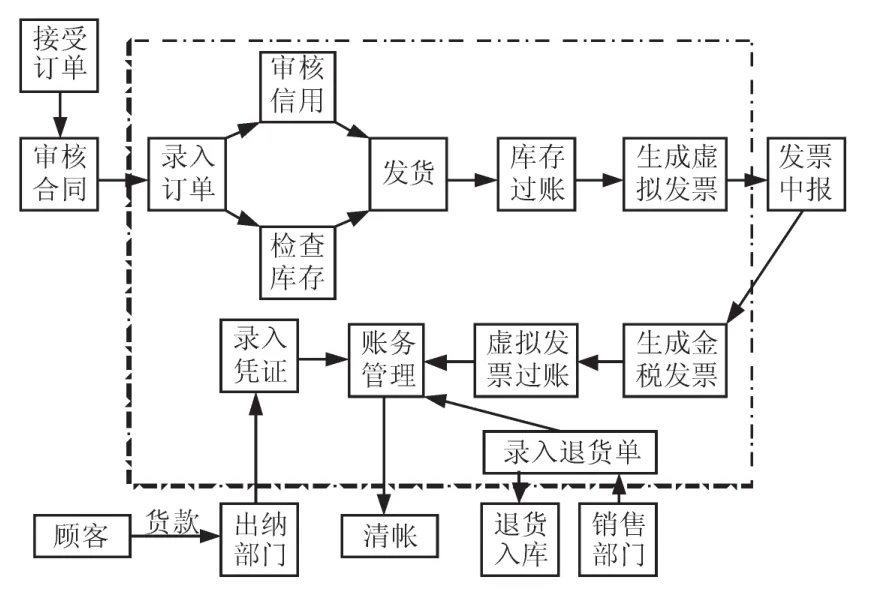

3)合理制定财会处理流程

简化财务管理流程,减少不必要的工作环节。如图2所示,实现企业财务信息的交互和共享,企业运营过程中经济活动发生后将相关数据及时纳入数据库中,通过财会处理系统对这些数据进行处理并存储,节省记账等繁琐的环节。

图2 财会业务流程图Fig.2 Flow diagram of accounting and business

财务业务一体化发展。基于财会处理系统进行财务的动态管理,在财务业务发生时自动将数据发送给财会处理系统,并依据凭证模板生成实时凭证,同时开展数据信息和财务业务。

4)建立风险控制机制

及时搜集和整理市场的动态信息,掌握市场的供求关系、政策法规等信息,再通过财会处理系统进行敏感分析,控制经营风险,提供决策辅助。

3 结 论

财会电算化能够极大地提高账务处理能力,提升财会管理水平,为企业决策者提供准确的财务信息,为企业制定工作计划、调整运营策略、控制资金链等提供极大的参考价值,帮助企业在市场竞争中取得主动地位,是财务工作发展的必然趋势和潮流。必须高度重视财会处理的电算化,依据财务管理过程中的客观需求,建立起科学全面、系统高效的电算化财会处理方案。

[1]李慧.浅谈会计电算化与内部控制[J].电子科技,2014(9):76-78.LIHui.On Accounting and Internal Control[J].Electronic Technology,2014(9):76-78.

[2]高娜.会计电算化的现状及发展趋势[J].山西财经大学学报,2007,29(1):160.GAO Na.Current situation and development tendency of accounting computerization[J].Journal of Shanxi finance and Economics University,2007,29(1):160.

[3]蒋艳梅,张爱春.计算机技术在会计中的应用[J].电子技术与软件工程,2013(22):194-195.JIANG Yan-mei,ZHANG Chun-ai.Application of computer technology on accounting[J].Electronic Technology and Software Engineering,2013(22):194-195.

[4]孙菲菲.计算机在会计中的应用[J].科技创新导报,2010(34):201.SUN Fei-fei.Application of computer on accounting[J].Science and Technology Innovation herald,2010(34):201.

[5]蒋喆,朱军.电算化网格异构数据库整合方案及其实现[J].电脑知识与技术,2008(9):1569-1582.JIANG Zhe,ZHU Jun.Computerized grid heterogeneous database integration program and its implementation[J].Computer Knowledge and Technology,2008(9):1569-1582.

[6]贾铮.基于ERP的会计电算化软件设计方法及应用[J].电子设计工程,2014(17):56-58.JIA Zheng.Accounting software-based design methodology and application of ERP[J].Electronic Design Engineering,2014(17):56-58.