预算感情承诺:构念与量表开发

2015-01-23新疆财经大学会计学院王卓玲西南财经大学会计学院

新疆财经大学会计学院 王卓玲 西南财经大学会计学院 王 玉

一、引言

预算管理是企业相关管理的手段与资源管理的载体,可以将企业的目标、业绩评价、激励与约束等各种控制手段融合到一起,是联系战略目标和战略实施的纽带,可见预算对企业的生存与发展起着至关重要的作用。我国经济正处于一个关键的战略机遇期,经济改革与开发不断进行,企业的管理控制模式需要随着外部环境的快速变化作出调整,这给预算管理带来了巨大的挑战,迫于预算执行控制中的压力,预算责任人可能会产生离职倾向,而离职倾向是员工流动的一个重要原因和预测指标(Griffeth,Hom,&Gaertner,2000),员工的流动性问题带来的后果,对公司来讲是一个不可忽视的成本,并对公司的业绩产生负面影响(e.g.,Glebbeck&Bax,2004)也就是说,预算责任人的离职会增加预算管理的成本,降低预算管理的效率,进而会使预算责任人的业绩下滑。感情承诺在员工流动性行为的相关理论研究中占有重要的位置,根据因果关系模型,提出员工感情承诺是离职倾向的重要前因变量(e.g.,Cooper-Hakim&Viswesvaran,2005;Griffeth et al.,2000;Meyer,Stanley,Herscovitch,&Topolnytsky,2002).由此可知对预算感情承诺的研究,有助于解决预算管理过程中员工流动性的问题,使预算责任人继续为预算功能有效发挥,奉献自己的一份力量。预算管理的首要任务是预算编制,编制过程中最重要前置工作是如何确定预算目标。预算目标是企业目标或战略意图的体现,是预算机制作用发挥的关键(陈杨,2006)。没有战略引导为基础的公司预算,即是没有目标的预算,也就难以提升公司竞争能力和公司价值(汤谷良,2004)。感情承诺指的是员工对组织的感情依附和认同,持有高水平感情承诺的员工,会坚持组织价值观,并会为了达到组织目标而付出较多的努力(Meyer,Allen,&Smith,1993)。具有感情承诺的个体会比较认同组织的目标和价值观(Meyer et al.,1993)。对组织认同的员工会全身心的为了组织目标的实现而努力,而不是个人目标(Guy&Michel,2007)。因而在预算管理和控制过程中,感情承诺程度高的预算责任人,会比较认同企业预算目标,并努力去实现,继而能更好的贯彻落实企业战略,发挥预算的功能效用。

二、理论分析

(一)离职倾向 Van der Stede(2000)认为,处于不确定环境中的企业,其事前制定的预算与事后的实际产出之间可能存在较大的差异,若是简单地以刚性的预算评价预算执行者的业绩情况,并以此决定其薪酬水平,会导致员工工作紧张程度的增加、员工与上级关系恶化、同事关系恶化以及大量财务数据的操纵,迫于工作的压力,会促使预算责任人产生离职倾向。离职倾向是指员工离开组织的一种意识和意图(Tett&Meyer,1993);离职毫无疑问会增加企业的人力资源成本,并且会影响预算管理过程的执行,继而会导致预算不能有效的发挥作用。而感情承诺会密切员工和组织之间的关系(Meyer,Becker&Vandenberghe,2004)并且可以作为测量离职倾向的一个重要的预警机制(Meyer et al.,2002)具有感情承诺的员工一般来讲,会对组织比较认同,并可能会自愿在组织中付出额外的努力。这在一定程度上能说明拥有感情承诺的员工有意愿待在组织中(Simons&Roberson,2003)通过上面的分析可知,通过培养员工的预算感情承诺,可以使预算责任人乐意留在企业中,并为预算的编制和执行付出额外的努力。

(二)组织公平 组织公平体现为对组织的一种公平感知(Greenberg&Colquitt,2005),它会对行为结果和行为态度产生重要的影响(e.g.,Cohen-Charash&Spector,2001;Colquitt et al.,2001).根据Jiménez and colleagues(2010)的有关研究,员工对待公平和彼此之间的平等地位的态度会影响其对组织的感情承诺度,换句话说组织公平与感情承诺之间有着密切的联系(Chi&Han,2008)组织公平分为分配公平和程序公平(Ambrose&Schminke,2009)。

(1)分配公平。分配公平在很大程度上是通过对比投入与产出,给予的奖励的一种感知(Ambrose&Arnaud,2005)。它关注的是结果公平,因此我们可以预期到关心分配公平的员工对特定的结果会表现出特定的感情(愤恨),认知(感知的扭曲)行为(退股)(Cohen-Charash&Spector,2001)若是能得到公平的奖励,员工则认为在组织中得到了公平的对待(Allen et al.,2003;Gould,2007)。当员工感知到来自组织的公平对待,他们会表现出对组织有益的行为(Folger&Konovsky,1989;Kerman&Hanges,2002;McFarlin&Sweeney,19 92)换句话说,如果员工在组织中感知道结果分配的不公平,他就会去寻找结果分配公平的地方进而根据社会交换理论,员工感知到作为回报,应该得到公平的待遇。因此根据互惠主义的有关原理,若是员工可以从组织中获得公平的结果,那么作为回报,他们会表现出对组织的忠诚,并乐意留在组织中。相反,若是不能在组织中得到公平待遇,那么员工会认为组织违背了心理契约(Robinson,Kraatz&rousseau,1994)由此带来的后果是,员工对于待在组织中带来的益处失去信心,因而他们会考虑结束这一心理契约,并很可能会离开组织(Robinson&Rousseau,1994)根据Griffeth(2000)的相关研究发现,分配公平和离职倾向呈负相关关系,并认为相对于程序公平和互动公平,分配公平对员工是否会离开组织的影响会更大(Colquitt et al.,2001)。在预算单位中,若是预算责任人得到了应有的的奖励,薪酬或者福利待遇,那么在根据预算得到的业绩评价中会表现为分配公平,进而产生积极的工作情绪,并且会忠诚于单位的预算,继续留在预算单位,此时预算责任人的感情承诺度比较高,自愿为企业的预算付出额外的努力。但若是认为预算单位是分配是不公平,长期待在预算单位并不会带来多少益处,继而会产生心里上的不平衡,持续下去,预算责任人可能会选择离开,投向其他能够让自己感知到分配公平的单位或组织中。

(2)程序公平。尽管已有研究证明分配公平可以预测到员工的情感反应,但是这种情感反应不仅仅依赖于“发生了什么”,也会受“怎么发生”的影响(Fishman&Garden,2005)。也就是说,不公平的结果会促发多种态度和行为反应,这些行为反应在一定程度上会受到决定性的程序是否公平的影响。换句话说,程序公平会缓和分配不公平与其带来后果的关系。程序公平可以表现为对组织的信任,因为此时能获得来自领导的尊重和赏识(Dirks&Ferrin,2002),因而当管理者在工作中制定相关政策的程序是公平的,就会比较信赖组织,即使结果不公平也不大会离开组织,感情承诺度比较高,因为他们坚信虽然从短期来看对自己不利,但是从长期来看自己的利益会受到保护。换句话说,程序公平水平高可能会使分配不公平水平降低。在预算管理过程中,若是存在分配不公平的现象,可能会使预算责任人选择离开预算单位,降低预算责任人的感情承诺,但是根据上面的分析我们可知,程序公平可能会使这种问题得到一定程度的解决,在预算编制或者执行过程中,预算责任人若是赞同相关的程序或者制度,并相信虽然在短期并不会带来什么好处,但是自己的利益在预算的长期执行和控制中必会得到保护就会感知到程序公平,比较信赖单位的预算,增加对单位预算的感情承诺。

(三)组织投入 组织的投入程度与员工对待工作的态度以及行为方式是密切相关的(Lawler,Mohrman,&Benson,2001)。投入主要从以下几个方面来表现:授权,能力提升,信息共享,认同,公平的奖励(Guy&Michel,2007)而Simard,Olivier,and Sarah(2005)提出认同,能力提升,信息共享能增强员工的组织承诺,而感情承诺是组织承诺的纬度之一,务必会与认同,能力提升,和信息共享密不可分。(1)认同。认同是指对于员工工作质量和成果的非货币性的奖励,同时也包括组织会考虑员工的建议,并会进行积极的反馈(Guy&Michel,2007,p.330)表现为组织对员工工作质量和工作业绩的认可和欣赏。因此若是组织对员工的能力,努力程度和业绩,贡献都比较认可,那么会增加员工对组织的感情承诺(Davies,2001;Mercer,2003)。对于预算责任人能提前完成预算任务,预算单位给予表扬,并对预算编制和执行中出现的问题,汇集和采取来自预算责任人的建议,也就是说预算单位对预算责任人的能力,努力程度和业绩比较满意和认同,此时预算责任人便会产生对单位预算的较高感情承诺,愿意继续为预算功能分发挥卖力。(2)能力提升。通过对员工进行提升能力培训,表明公司管理层特别注重员工的职业发展(Schwochau et al.,1997)根据以前的研究发现职业生涯对员工的组织承诺有一个积极的影响(Detoro&McCabe,1997)因此,企业可能会通过提升员工能力的培训项目来增加员工的感情承诺,继而提高公司绩效(Paul&Anantharaman,2003;Zhu,2004)和竞争优势(Browning et al.,2009)能力提升培训活动的发生能传递下面的信号:组织拟打算与员工建立长期的合作关系(Tsui,Pearce,Porter,&Hite,1995),这将会促发员工对组织的感情承诺(Simard et al.,2005)。若是预算单位阶段性的对其员工进行培训,提升预算责任人的能力,会使员工感知到来自预算单位的重视,根据社会交换理论,若是组织对员工的需要非常重视和关注,那么员工就会感到得到了组织的支持,信任,那么就会以对组织高程度的感情承诺作为回报(Allen et al.,2003;Eisenberger et al.,1986),也就是说,预算责任人的感情承诺度提高。(3)信息共享。信息共享会给员工传递一个这样的信号:组织相信他们。这将促使员工也会相信组织,并认为自己是组织中不可或缺的一份子(Rodwell,Kienzle&Shadur,1998)Lawler(1986)指出信息共享能增加员工的组织承诺。信息共享有助于提高公司的透明度,降低人员的流动性(Ahmad&Schroeder,2003)协调好员工的工作关系(Nonaka,1994)信息共享的预算单位中,预算责任人感知到预算执行和控制,以及预算目标的完成与否,离不开自己,组织也特别相信预算责任人能顺利达成预算目标,另外信息共享会使预算单位的透明化程度提高,降低预算责任人的流动性,此时预算责任人会继续留在预算单位中,可见信息共享会是预算责任人的感情承诺提高。

(四)预算感情承诺的内涵界定 感情承诺指的是员工对组织的感情依附和认同,因此持有高水平感情承诺的员工,会坚持组织价值观,并会为了达到组织目标而付出较多的努力(Meyer,Allen,&Smith,1993)。根据以前的研究感情承诺是员工角色外行为,是影响员工组织行为的一个决定性的因素(Meyer et al.,2002)。作为一种角色外的行为,其产生的益处可能是隐性的,并没有被明确的说明(Meyer&Herscovitch,2001),Mathieu and Zajac(1990)指出感情承诺在与工作相关的行为特点和工作业绩之间起到了调解作用,对组织感情依附和认同的员工,可能会表现出更多的对组织有益的行为(Peloza&Hassay,2006),大量的研究发现感情承诺与组织业绩呈正相关关系(Meyer&Allen,1991;Mowday,Porter,&Steers,1982)。根据前面的文献回顾和理论分析,体现在预算管理和控制过程中,感情承诺表现为预算责任人对预算单位存在一种感情依附、认同感和投入,坚持预算单位的价值观,为了实现预算目标自愿付出额外的努力,甚至不计较报酬。但它会促使预算责任人作出更多对组织有益的行为,为了预算单位的到生存和发展,选择长期的留在预算单位中。

三、研究设计

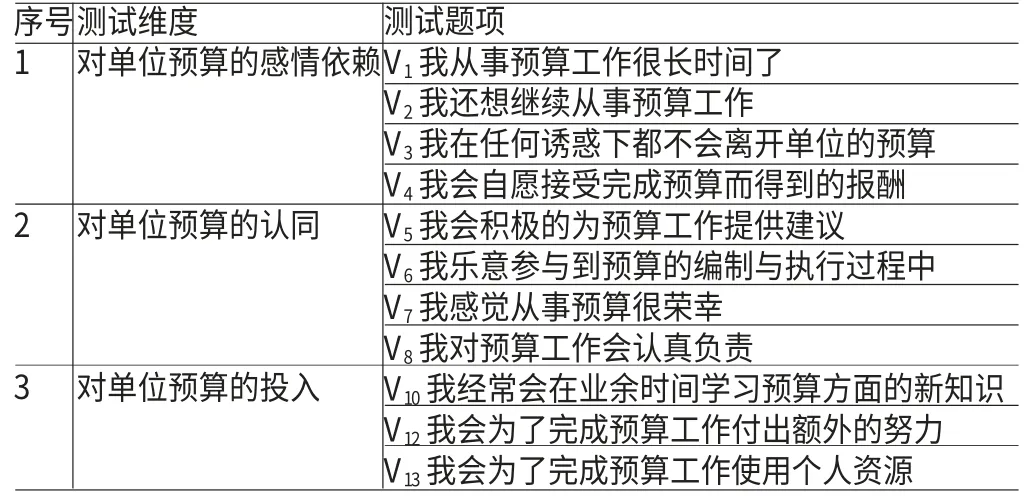

(一)预算感情承诺的测验维度和题项生成 Meyer et al.(1993)提供的感情承诺量表,主要有两个条目“我对组织有很强的归属感”,“我感觉像是组织大家庭的一员”alpha coef?cient为0.91。凌文辁(2006)提出的组织承诺量表中,感情承诺主要有以下几个条目“效益差也不离开”、“对单位感情深”、“愿做任何贡献”、“愿贡献全部心血”、“愿贡献业余努力”alpha coefficient为0.87。本文在参考以上两个量表的同时,并根据相关的文献梳理,进行理论推演,继而根据预算感情承诺的内涵,归纳出其维度,即“对单位预算的感情依赖”,“对单位预算的认同”,“对单位预算的投入”表1。在总结出了上面的三个维度以后,召开了由6名从事预算管理研究的教授和博士参加的小型讨论会,对这三个维度是否能够表述预算感情承诺的定义,征求了他们的建议。通过谈论和分析,参会者认为这三个维度比较全面的概括了预算感情承诺的表现形式,诠释了其内涵,最终对这三个维度进行探讨后得到了以下7个测验题项,如表1。在得到了这些测试题项之后,又组织了由上述6名从事预算管理研究的教授和博士参与的焦点小组座谈,逐条对测试题项的必要性进行了讨论,并对测量项目的完备性做出了分析。同时在文献综述和深度访谈的基础上制作初始量表。由于掌握的文献并没有预算感情承诺的量表,因而本文采用演绎法,按照Likert的5点法,从“很不同意”、“不同意”、“中立态度”、“同意”和“非常同意”的顺序分别赋予1、2、3、4、5分,编制预算感情承诺的初始量表。

(二)样本选取和数据来源 预算感情承诺的测验量表数据主要是来自于中国移动、中国石化和国家电网等5家国有企业,被调查者长期使用预算,对预算管理有着丰富的经验,能为我们的研究提供有效的信息。我们一共发放了550份的调查问卷,回收有效问卷460份,有效回收率为83.64%,所有问卷都是被调查者自愿填写,现场发放现场收回的。通过删除填写错误、选项重复和缺页等不合格问卷7份,最终获得有效问卷453份,有效回收率为82.36%。将这些问卷随机分成227份和226份,分别用于探索因子分析和验证性因子分析。差异检验分析得知,两个样本在性别、年龄、工作年限、职务的分布没有显著差异。问卷条目和样本量比例为1:28,优于1:10的统计经验值,能够满足研究的需要。

表1 预算感情承诺的测验维度及题项汇总表

四、实证分析

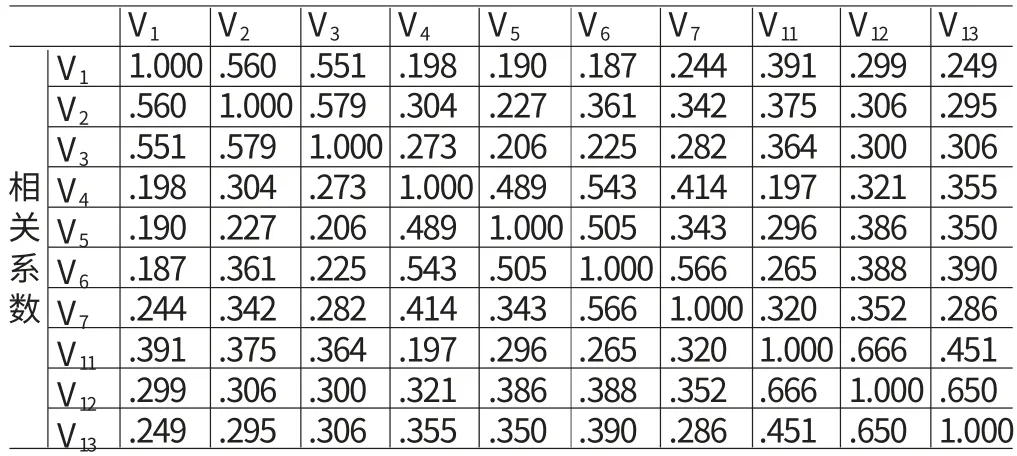

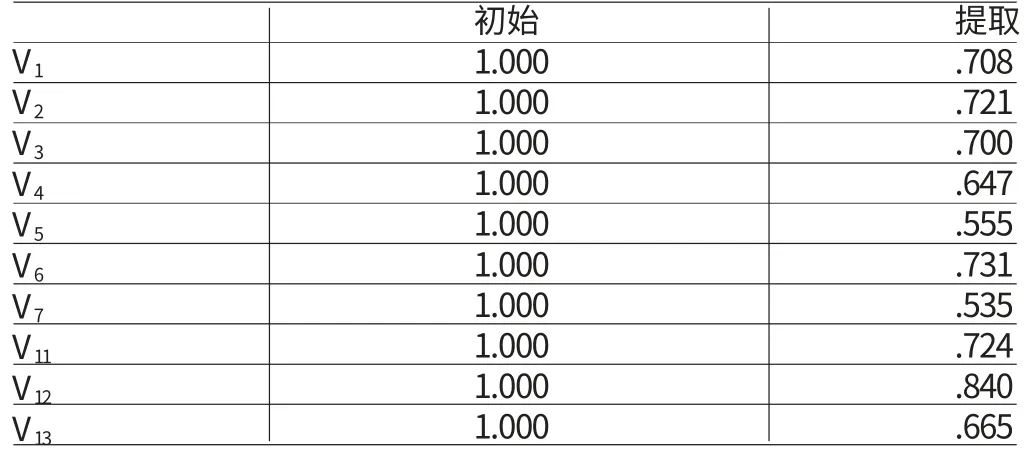

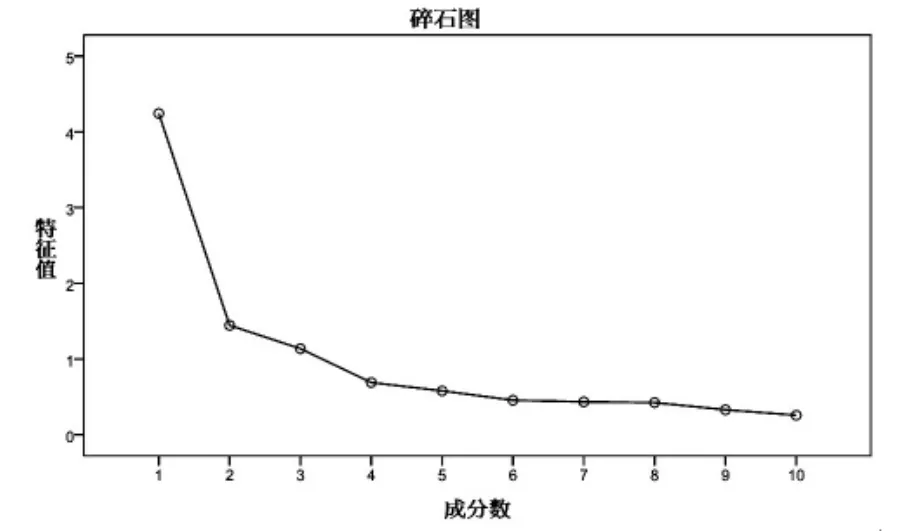

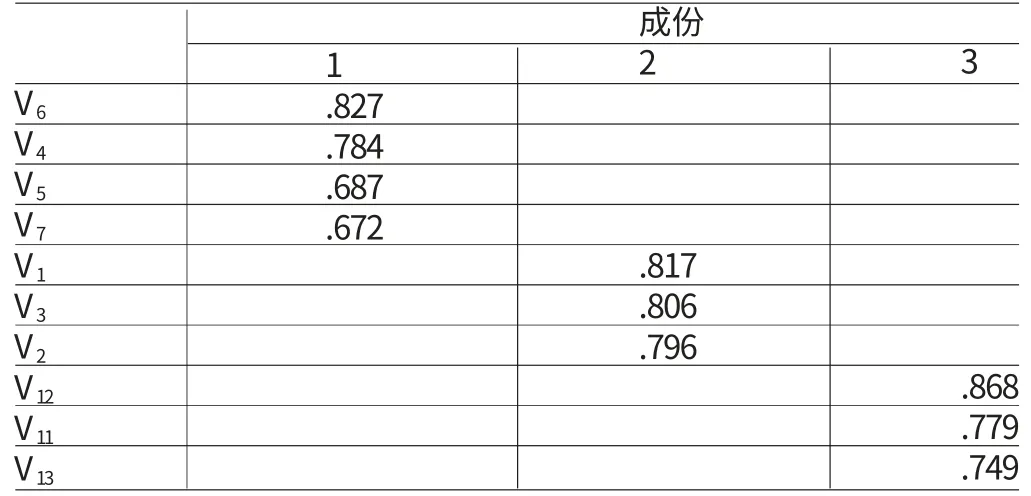

(一)探索性因子分析 通过问卷获得的数据,通过SPSS进行因子分析,得到了10个测验题项,如表2。为了检验调查数据是否适合做因子分析,对数据进行了Bartlett球形检验,检验值为871.096,p=0.000,这说明各项目间具有共享因子的可能性。样本KMO值为0.782,大于0.7的统计经验值,表明数据适宜做因子分析。继而,计算了10个测验题项的公因子方差,如表3所示。可以看出,预算感情承诺10个测验题项提取的公因子方差中,最大的数值为0.840,最小值为0.535,均高于统计经验值0.500,表明它们能够很好地反映原始变量的主要信息。对10个测验题项进行一阶因素分析,经主成分分析,提取特征值大于1的因子,然后对因子分析结果进行最大正交旋转,同时结合碎石图,如图1,共抽取了三个公因子,其累计方差贡献率达68.261,如表4,比较理想。而从碎石图1可以看出,靠近横轴有三个特征值大于1的因子,曲线在特征值1之上的部分,非常陡峭,而在特征值1以下的部分,逐步靠近横轴,变得十分平缓。从表5提供的因子旋转成份矩阵可知,公因子1载荷V4、V5、V6、V7,其载荷值为0.784、0.687、0.827、0.672均高于0.5的统计经验值,说明效果良好;而公因子2共载荷V1、V2、V3,其载荷值为0.817、0.796、0.806,也都高于0.5的统计经验值,说明效果理想。公因子3共载荷V11、V12、V13,其载荷值为0.779、0.868,0.749,亦高于0.5的统计经验值。

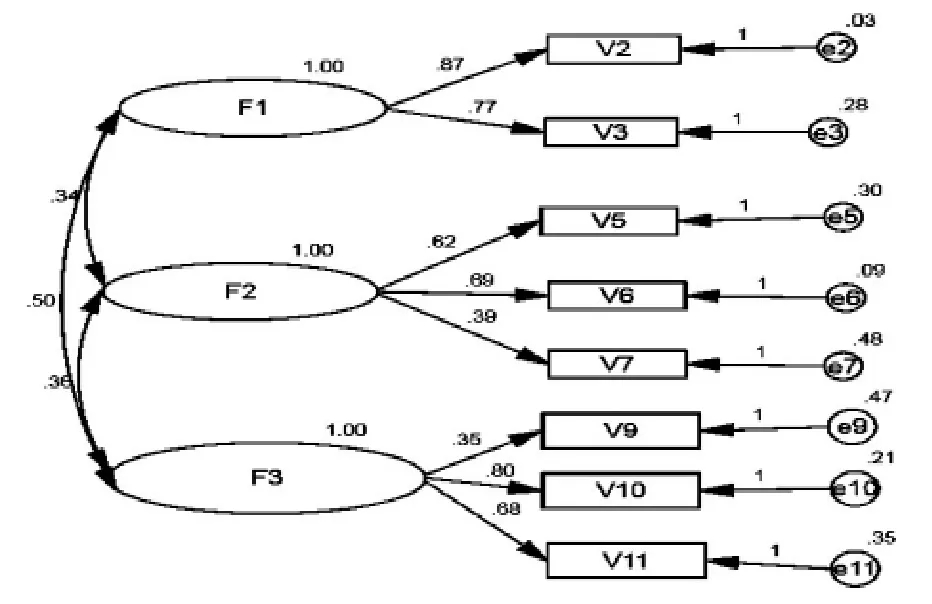

(二)验证性因子分析 由于探索性因子分析只能用来寻找和发现一种模型,并不能用这种方法来确定一个特定模型是否合理。所以为了进一步验证预算感情承诺量表模型的稳定性,必须用验证性因子分析。使用另一个样本数据,运用AMOS21.0对预算感情承诺进行验证性因子分析,对探索性因子分析的结果进行拟合,结果如图2。验证性因子分析的被试样本为227人,通过验证性因子分析检验两维结构是否得到另外样本数据的支持,主要通过模型拟合指数来判断模型的优劣,其中模型的拟合的指数主要有χ2/df,GFI,CFI,NFI,RMR等,表6列示了预算感情承诺量表结构的相关参数。可以看出,除了RMSEA略高于经验值,其他各指标都符合要求。内容效度是检验量表有效水平的另一个重要的指标,反映了测量工具本身内容的适合程度。预算感情承诺的测试题项,是在国内外学者研究成果的基础上,通过符合逻辑和归纳过程而生成的;在确定预算感情承诺的测试题项的过程中,又通过查阅相关文献和进行深度访谈及焦点访谈,尽可能找出完备的测试题项,并进行修改,以使量表的内容效度有保证。为了评估被调查者对测试题项的反应的一致性程度,我们进行了信度检验,采用克伦巴赫系数法,得到总量表的α=0.844,分量表的α=0.809,0.822,0.806,大于经验值0.7,表明预算感情承诺量表的内部一致性较好。

表2 预算感情承诺的相关系数矩阵

表3 预算感情承诺测验题项的公因子方差汇总表

表4 预算助人行为测验题项解释的总方差

图1 探索性因子分析碎石图

表5 因子旋转成份矩阵

图2 验证性因子分析

表6 预算感情承诺量表结构模型参数

五、结论

由于环境变化的不确定性,会给预算责任带来工作上的压力,由此会带来离职倾向,进而会增加企业的成本,而离职倾向与感情承诺密切相关。为了规避不确定性,降低离职成本,提出了研究预算感情承诺迫切性,高感情承诺,有助于完成预算目标,更提高了预算感情承诺的重要性地位。本文首先从离职倾向,组织公平,组织支持与感情承诺之间的关系进行了文献回顾及理论分析,并应用到预算管理中,继而给出了预算感情承诺的定义,然后对预算感情承诺的内涵进行梳理,并邀请了研究预算管理的教授及博士的进行了讨论,得到了10个测验体项,最后进行了验证性因子分析和探索性的因子分析得到了预算感情承诺的量表。受到客观因素的制约,本文在研究数据及研究范围方面存在着诸多的不足,首先从研究数据上看,忽略了行业、不同业务之间预算感情承诺的比较。其次从研究范围上看,一方面可以研究不同文化维度之下的预算感情承诺,另一方面可以开发预算感情承诺的量表,将它与预算感情承诺量表结合起来考察,与预算松弛,预算卸责等机会主义行为之间的关系。

[1]Guy,P.,&Michel,T.The Influence of High-Involvement Human Resource Practices,Procedural Justice,Organization al Commitment,and Citizenship Behaviour on Information Technology Professionals Turnover Intentions.Group and Organization Management,2007.

[2]Ahmad,S.,&Schroeder,R.G.The Impact of Human Resource Management Practices on Operational Performance:Recognizing Country and Industry Differences,2003.

[3]Simard,G.,Olivier,D.,&Sarah,B.Pratiques en GRH et Engagement Des Employees Justice.Industrial Relations,2005.

[4]Dirks&Ferrin,D.L.Trust in Leadership:Meta-analytic Findings and Implications for Research and Practice.Journal of Applied Psychology,2002.

[5]Mayer,D.M.,Greenbaum,R.L.,Kuenzi,M.,&Shteynberg,G.When Do Fair Procedures Not,atter?A Test of The Identity Violation Effect.Journal of Applied Psychology,2009.

[6]Meyer,J.P.,&Allen,N.J.A three-component Conceptualization of Organizational Commitment.Human Resource Management Review,1991.

[7]Meyer,J.P.,Allen,N.J.,&Smith,C.A.Commitment to Organizations and Occupations:Extension and Test of A Three-Component Conceptualization.Journal of Applied Psychology,1993.

[8]Meyer,J.P.,Becker,T.E.,&Vandenberghe,C.Employee Commitment and Motivation:A Conceptual Analysis and Integrative Model.Journal of Applied Psychology,2004.

[9]Meyer,J.P.,Stanley,D.J.,Herscovitch,L.,&Topolnytsky,L.Affective,Continuance,and Normative Commitment to the Organization:A Meta-analysis of Antecedents,Correlates,and Consequences.Journal of Vocational Behavior,2002.