地方债中央不救助

2015-01-19李明敬

李明敬

9月21日,继国家新预算法亮剑之后,国务院发布的《国务院关于加强地方政府性债务管理的意见》提出“地方政府对其举借的债务负有偿还责任,中央政府实行不救助原则”。 有一句话这样说:有墙会扶着,没墙就会走着。这回,对于地方政府来说,倒逼“走着”的时候到了。

地方债“越拖越大、久拖要炸”

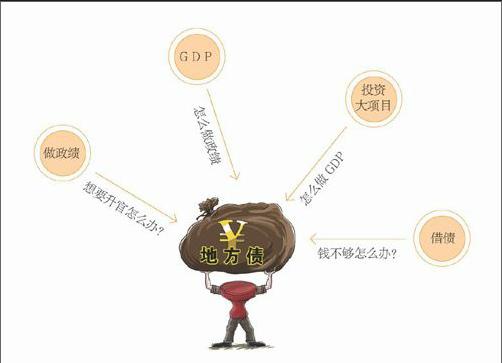

从2013年起,国内的地方债进入还本付息的高峰阶段。2013年7月到12月和2014年到期的债务,占比高达44.8%,债务利率基本在6%左右,利息累积加本金还付的压力加大。对于棘手的地方债问题,有的地方政府能拖就拖,先稳住局面,即便危机局部破裂,中央财政还有余地兜底。据报道,湖南部分乡镇由于负债严重,居民讨债最激烈时,曾有人摘镇政府招牌,政府的欠条成为流通货币能打折买东西。专家指出,乡镇“老债”表面平静的背后,是挂账计息“滚雪球”,“越拖越大、久拖要炸”。

那地方政府如何消化债务呢?地方政府偿债主要是靠出售部分政府资产,比如说土地,这是去杠杆化最快的方式。此外,还通过资产管理公司重组现有债务和中央政府直接扶持等方式。《人民日报》就曾发表文章称地方债风险总体可控。

我国并非联邦制,而且政府家底较厚,关键时刻,中央政府对消解地方局部风险不会置之不理。但不能掉以轻心,偿债能力下降,融资渠道收紧、不透明等因素正威胁地方债安全,亟待建立切实可行的地方债管理制度,实现真正的“阳光融资“,防止隐形债务的风险。

十年磨一剑,新预算法终于审议通过。相比于原预算法,新预算法为地方政府债务管理套上了预算监管的“紧箍咒”。“过去地方政府发债,潜规则替代明规则是既定事实,地方政府的负债余额绝大部分是隐形负债,规范性、透明度不足,无从知道债务风险如何发生,更谈不上防范。”全国政协委员、财政部财政科学研究所原所长贾康在接受采访时表示,新修订的预算法允许地方在一定条件下自发债,让其阳光化,更利于控制地方债风险。

9月21日,继国家新预算法亮剑之后,国务院发布的《国务院关于加强地方政府性债务管理的意见》提出“地方政府对其举借的债务负有偿还责任,中央政府实行不救助原则”。也就是中央政府对地方政府明确“不兜底”。

中央为啥“不兜底”

多年来,我国已经形成“以中央政府为核心,以地方政府为主体”的隐性担保体系。虽然过去地方债未被纳入政府预算中,但却是一种隐形的预算外开支或责任。地方政府对城投债等提供了隐形担保,在理财产品或信托行业则称之为刚性兑付。一些和政府项目无关的信托产品,受到政府的示范作用的影响压力,也都会各种形式的无条件兜底,或被投资者理解为刚性兑付。

有专家认为,中央不救地方债是真降息。降息是央行货币政策的一种操作手段。利率是货币政策中介目标,通过利率高低影响投资和消费,从而改变总支出(特别是投资),从而影响经济最终产出(GDP)。由于地方债有国家的隐形担保,属于无风险利率。所以在我国目前的金融体系下,降息的刺激效果已经失效。社会上的融资者和投资者,在决定是否开动一个项目或投资一个项目之前,都需要参考无风险利率。如果项目回报率超过要求的无风险利率,那项目就可以融资,也会有人愿意投资,反之也不行。如果无风险利率不合理的高,就意味着许多合理的投资项目无法上马,在价格上挤出了其他的投资,比如民间项目的融资。

中央不再救助地方债,将打破地方政府对城投债的隐形担保、打破理财信托产品的刚性兑付,降低社会无风险利率,从而降低社会融资成本,这才是真正的降息。他认为,打破隐形担保和刚性兑付,将重塑金融体系的逻辑。

如何消化20万亿地方债?

靠着的“墙”没了,背着地方债的政府该如何“走”下去呢?国务院的《意见》给出了办法:要建立几个机制,举债融资机制、债务风险预警机制、债务风险应急处置机制、责任追究机制、考核问责机制等。首先把地方债的规矩立好,监督做好,让地方债预警像雾霾预警一样有数可查,人人看得见。

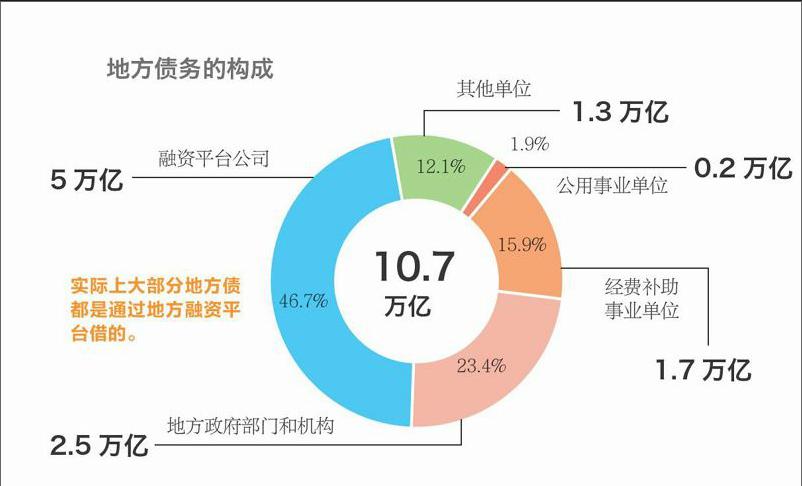

那中国目前到底有多少地方债呢?摩根大通中国首席经济学家、大中华区经济研究主管朱海斌在《财经》年会2014上表示,他个人估计,审计署公布数据在15到16万之间,如果加上地方政府以公司名义投资的数据,大概估计20万亿元。

不论如何,偿还地方债在没有中央救助的情况下,将何去何从还是人们关注的问题。记者获悉,财政部初步拟定了对地方政府性存量债务的一揽子解决方案。锁定债务余额后,将分类纳入预算管理。《意见》中也提出,当地方政府出现偿债困难时,要通过控制项目数量、压缩公用经费、处置存量资产等方式,多渠道筹集资金偿还债务。当地方政府难以自行偿债时,要及时上报,本级和上级政府要启动债务风险应急处置预案和责任追究机制,切实化解债务风险,并追究相关人员责任。

中央不再救助地方债,对于投资者来说有怎样的影响呢?华尔街见闻网分析认为,地方债新规对能够被纳入预算管理的存量城投债将是利好,其违约风险下降,稀缺性加大。但城投债目前利率已经很低,民生证券认为不宜“追涨”。而对于未被纳入预算管理的城投债及其他非标融资则是利空。由于融资平台等重要融资方式被堵,未来地方政府将更加依赖税收,这势必更加重视房产税、资源税等政策,有分析认为地方房地产政策也会进一步放宽。

虽然说《意见》中,中央明确原则上不救助地方债务,但是在实际操作上还是有困难。有分析认为到地方债真正需要救助的时候,中央不得不帮,但目前“不救助”的原则至少在形式上走出了良好的一步。在地方发债的管理上,也体现了往前走的姿态。endprint