非正规金融发展与农村经济增长的实证分析——以内蒙古自治区为例

2015-01-08宋巧红

宋巧红

西北农林科技大学经济与管理学院

一、引言

进入新世纪以来,党和国家将解决“农业、农村、农民”问题摆在治党治国的首位,中央1 号文件连续12 年聚焦“三农”,为农村经济社会的发展提供了重要的机遇。 发展农村经济离不开资金资本的支持,其中农村金融在在繁荣农村资本市场中起到关键的要素配置作用。我国的农村金融体系自改革开放以来逐渐的健全完善,现已形成了层次较为丰富的农村金融体系,主要服务农村的金融机构包括农村信用社、农村商业银行、农村合作银行、村镇银行等,这对推动农村经济发展发挥了重要作用。 但由于信息不对称、信用体制不健全、农户收入的不确定性和缺乏抵押品及较高的信息甄别成本等原因,农村正规金融机构对农户的贷款普遍存在“惜贷”行为,缺乏储蓄又急需借贷以预支未来的农户很少能从正规金融机构获取贷款,他们只能从亲友关系或从民间借贷中寻求支持,因此非正规金融在农村经济增长中的作用日益得到重视。我国农村非正规金融对农村经济发展有什么样的影响? 有何理论依据和实践经验? 现阶段我国该如何看待非正规金融的作用?这些都是本文研究旨在解决的关键问题。

二、相关文献评述与理论模型构建

1.文献评述

在国外,关于金融发展与经济增长的关系的研究最早由(Schumpeter,1912)提出,在此基础上(Patrick,1966)指出金融发展与经济发展彼此之间主要存在两类因果关系,即“供给先行”(supply-led)和“需求跟进”(demand-led)。 此后学者们就验证两者之间的因果关系展开了深入研究,但研究结论各异。 有人认为金融体系在经济发展中起到关键作用,并指出金融发展导致了经济增长 (Stiglitz, 1985; King & Levine,1993);有人认为在发展中国家,金融发展不仅没能促进经济增长, 反而存在抑制作用(McKinnon, 1973;Shaw, 1973); 还有人认为金融发展与经济增长互为因果关系, 并建立内生的增长模型说明这种关系(Wang, 2000);而(Lucas, 1988)等人的研究指出金融在经济发展中的作用被过分强调了,金融与经济增长沿着各自的逻辑发展,两者之间并不存在非此即彼的因果关系。 在发展中国家,学者们重点关注了非正规金融的发展。 (Hoff & Stiglitz, 1990)认为金融的二元性结构即正规金融与非正规金融同时存在,是发展中国家农村普遍存在的现象。(Geertz, 1962)最早定义了非正规金融的概念,(Stiglitz & Weiss, 1981)提出“均衡信贷配给模型” 说明了非正规金融产生的原因,即政策扭曲、 金融机构二元性和信息不完全等。 在Stiglitz & Weiss 的基础之上,(Ghosh et al., 2000)指出在发展中国家,正规金融机构无法满足农民大量的贷款需求的现象十分普遍,这为非正规金融提供了巨大的成长空间。(Taylor, 1983)从新结构主义的角度分析了非正规金融产生的原因,并指出非正规金融相对正规金融而言更具效率。 (Besley & Levenson, 1996)在台湾地区的研究指出非正规金融拓宽了乡镇中小企业的融资渠道,满足了被正规金融拒之门外的中小企业和农户的融资需求,有助于解决产经营和生活中的风险与不确定性, 从而促进经济的长。 (Calomiris& Rajaraman, 1998)则从相对充分信息和隐形抵押物品的角度阐述了非正规金融相对正规金融而言,在农村经济增长中具有无可比拟的天然优势。

相对国际方兴未艾的非正式金融理论而言,国内的学术界对中国非正规金融的研究十分薄弱(张宁,2003)。 (朱信凯、刘刚, 2009)指出我国农村金融体制的主要特征呈现正规金融与非正规金融并存的二元化结构,正规金融的失灵为非正规金融的产生和发展提供了制度基础。 (谈儒勇, 2001)认为可将金融体系分割为正规金融和非正规金融两部分。正规金融由监管部门正式登记, 被政府部门记载并管制的部分;非正式金融指金融业中未被登记、未被管制、未被记录的部分(易秋霖、郭慧, 2003)。 相对正规金融而言,非正规金融具有运营成本低、担保要求低、信息较对称、灵活的激励约束机制、抵押形式多样等特点,是正规金融的有力补充(左臣明、马九杰, 2005; 杨莲娜,2005)。 关于金融发展与经济增长的研究,(谈儒勇,1999)仿照King 和Levine 的经验分析方法,得出金融中介的发展与经济增长显著正相关。 (韩廷春,2001)的研究结论则想反,他认为金融发展的影响并不明显,技术进步和制度创新才是促进经济增长的决定因素。(林毅夫、孙希芳, 2005)指出非正规金融的存在能够改进整个信贷市场的资金配置效率,从而促进经济增长。 (吴勇, 2015; 丁明, 2010; 郭斌、 刘曼路,2002; 马光荣、杨恩艳, 2011) 等人以农村中小企业融资与非正规金融的关系为切入点的研究非正规金融存在有利于农村经济增长这一观点。由于我国无法获得非正规金融的规模的数据,关于非正规金融与经济增长关系的计量研究一度停滞。 直到(郭沛, 2004)创造性的估算了中国农村非正规金融的规模,才将相关实证研究推进了一步。(张兵等, 2013)采用Logit 模型从信贷配给的角度分析了农村非正规金融市场需求主体的类型。 (楼裕胜, 2009)比较了农村正规金融和非正规金融对农村经济增长的影响。 (胡宗义等,2014; 姚耀军、陈德付, 2005)的研究指出非正规金融促进了农村居民收入水平的提高。 (向玲、 唐俊,2013; 顾国星, 2014; 阮素梅、陈静, 2010)在全国层面,(姚佳, 2013)、(王凤霞、 欧真真, 2010)、(刘慧,2012)等人在地方层面实证研究了农村非正规金融与农村经济增长之间的关系。 综合前人研究来看,当前对我国中西部特别是农牧区的非正规金融作用的相关研究欠缺,而农牧区的情况与全国农村普遍情况存在一定差异,不能一概而论。 本文以内蒙古自治区为例,研究当地非正规金融与经济增长间的关系,可填补这一空缺。

2.理论模型构建

20 世纪30 年代, 柯布与道格拉斯提出了柯布-道格拉斯生产函数:其中Q 表示产出,K 和L 分别表示资本与劳动投入,和分别表示资本和劳动的产出弹性。结合本文研究,在生产函数中引入金融变量FINA(其中正规金融form_FINA,非正规金融info_FINA)和政府财政用于农林水事物的支出agri_EXP, 因变量用农林牧副渔业总产值rural_GAP 代替,得出包含金融变量的柯布-道格拉斯生产函数:

其中、和分别表示非正规金融、正规金融和财政支农的产出弹性,对上式两边同时取对数,可得:

令=, 则可得出本文研究非正规金融与农村经济增长的理论模型。

三、实证分析

1.指标设计及数据说明

(1)农村金融发展水平指标。 当前我国的农村金融体制呈现正规金融与非正规金融并存的二元结构。因此需要区分两者对农村经济发展的影响,分别设立正规金融(form_FINA)和非正规金融(info_FINA)两个自变量。 其中正规金融规模用农村贷款总额来替代,它等于农村个人投资来自正规金融的贷款加上农村个私企业来自正规金融的贷款之和;非正规金融金融的规模依据(郭沛, 2004)的方法估算得出。

(2)农村经济增长指标。 本文用农林牧副渔的总产值(rural_GAP)来衡量农村经济的增长水平。 采用的1993~2013 年度时间序列数据。

(3)控制变量指标。近年来,党和国家对农业与农村发展问题十分重视,国家财政在农业领域的的支出也逐年递增。政府财政支农对农村经济的增长起着重要作用。因此本文选取政府财政用于农林水事务支出(agri_EXP)作为控制变量。

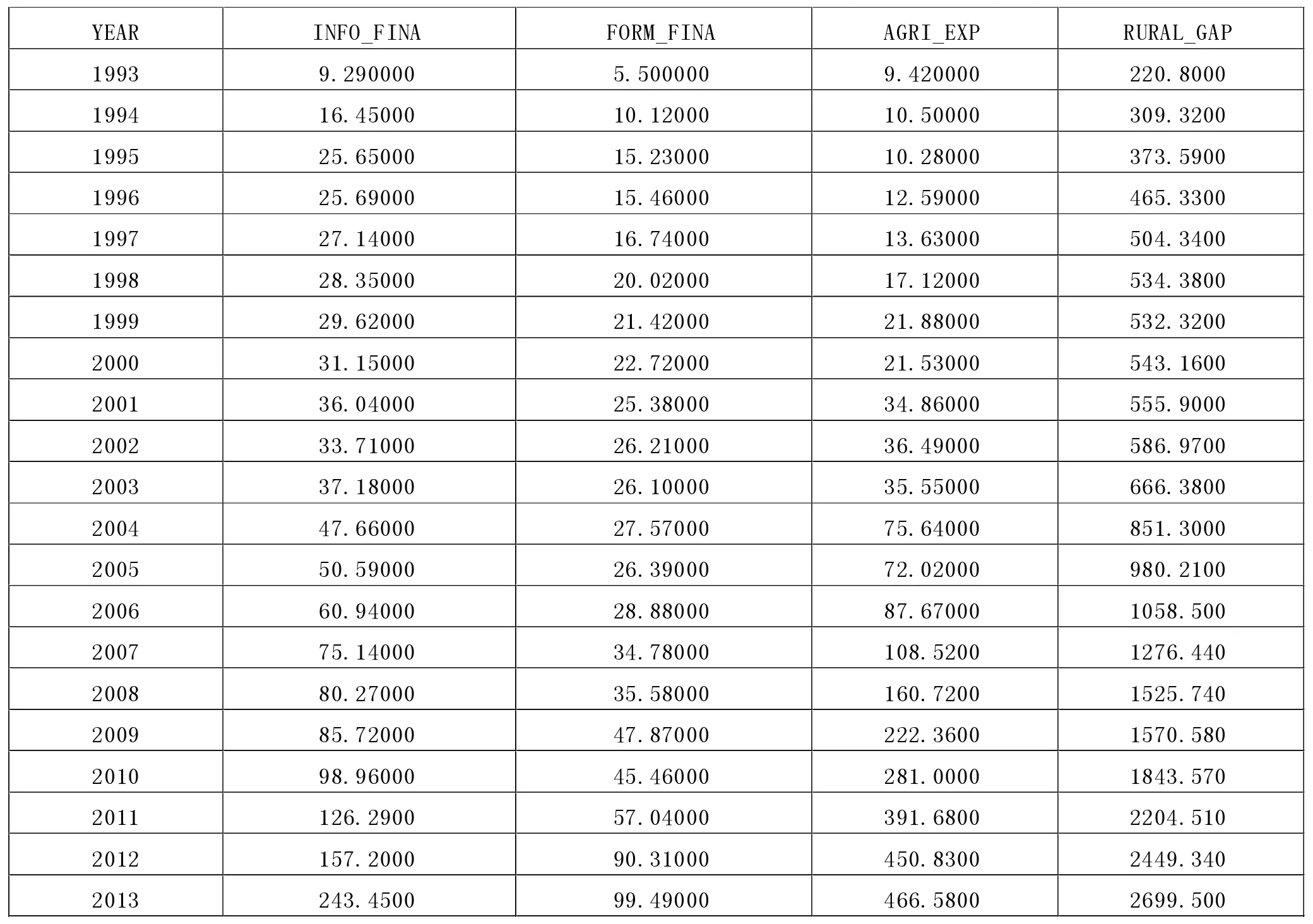

(4)数据来源。 本文研究农村非正规金融发展水平与农村经济增长的关系, 采用了年度时间序列数据,样本区间为1993~2013 年,原始数据来自《内蒙古统计年鉴》。其中在估算非正规金融规模时,内蒙古农村个私企业占全社会个私企业的比例数据来自“中经网统计数据库”; 农村个人投资来自正规金融和非正规金融的比例依据相关学者对内蒙古的研究在(郭沛,2004)的基础上有所调整,以适应农牧区农村的基本情况。 相关的数据见表1, 本文的数据分析借助Eviews8 软件操作实现。

2.实证分析过程

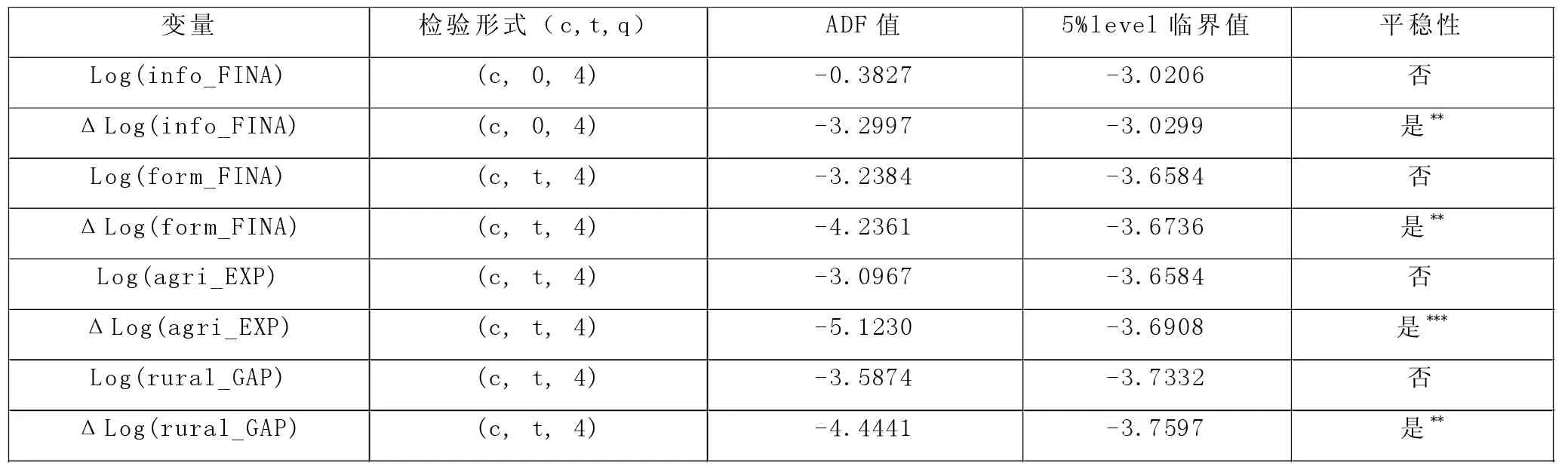

(1)单位根检验。 由于本文采用了1993~2013 年的时间序列数据,宏观的随机时间序列数据可能会收到随机的或确定趋势的影响,从而导致数据的非平稳性。若不事先考虑时间序列的平稳性而对非平稳序列进行线性回归时,很可能出现“伪回归”现象。因此,在进行线性回归之前,需对时间序列数据进行平稳性检验。 本文采用的是ADF (Augmented Dickey-Fuller test)单位根检验。 检验结果如下表2 所示,可知所有变量原始数据的自然对数在5%的水平下都是非平稳的,但经过一阶差分以后,所有变量在5%的水平下通过了平稳性检验,说明这些数据都是一阶平稳序列,即一阶单整I(1),满足了协整检验的前提条件。

表1 1993~2013 内蒙古自治区农村金融发展与经济增长指标数据

表2 变量的单位根检验

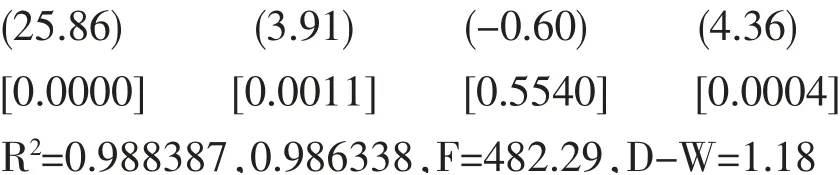

(2)协整检验。 协整关系指尽管各变量的时间序列本身是非平稳的, 但它们的线性组合却是平稳的,协整分析就是确各变量之间的长期稳定的关系。本文采用Johansen 协整检验法,在VAR 系统下用极大似然估计多变量的协整关系。 进行Johansen 协整检验需确定滞后阶数,根据滞后阶数检验的结果,模型的最优滞后阶数为4,那么Johansen 协整检验的最小滞后阶数为3。 确定滞后期数后,根据Johansen 协整检验的结果显示,在5%显著性水平下,log(rural_GAP)、log(form_FINA)、log(info_FINA)、log(agri_EXP)变 量 之间至少存在2 个协整关系。由此,可得出协整方程为:

对上述线性模型的残差进行单位根检验,进一步验证了变量之间的协整关系。

从估计的结果分析,模型的拟合度非常高,修正后的可决系数达0.9863, 说明在此线性回归模型中,因变量变化的98.63%可由自变量的变化来解释。 另外,除正规金融(form_FINA)外,其他变量的回归系统都通过了1%的显著性检验。从回归系数的符号来看,非正规金融和政府财政支农都对农村经济增长有促进作用;而正规金融发展反而不利于农村经济增长,这与当前正规金融充当农村金融的“抽水机”的角色相符合。从长期来看,农村经济增长对非正规金融的弹性为0.61,对财政支农的弹性为0.22, 即农村非正规金融规模每提高1%,农村经济增长提高0.61;财政支农规模每提高1%,农村经济增长提高0.22。由此可知,长期来看,在促进农村经济增长的效率上,非正规金融甚至比政府财政支农还要高,这充分体现了农牧区鼓励非正规金融发展的重要性和必要性。而对正规金融的对农村经济增长的作用,还需要进一步规范正规金融支农、服务农业的职能,挖掘正规金融支持农村的潜力。

(3)Grange 因果关系检验。 协整检验结果表明,在1993~2013 年间,内蒙古自治区农村经济增长与非正规金融之间存在长期稳定的均衡关系,但这种均衡关系是否构成因果关系,还有待进一步验明。 本文采用Granger 因果关系检验法。 检验结果如表3。 在5%的显著性水平下,正规金融、非正规金融都不是农村经济增长的格兰杰原因,仅在10%的显著性水平下,财政支农规模才是促进农村经济增长的格兰杰原因。这说明在内蒙古自治区正规金融和非正规金融的发展并不是促进农村经济增长的原因,这与目前金融发展促进经济增长的主流观点相背。 可能的解释是:一方面,农村正规金融获取渠道有限,农业银行作为股份制银行已大规模离开农村市场,农村信用社也逐渐向商业性银行转变,且贷款条件苛刻,审批手续繁琐,普通农户很少能从正规金融机构获取贷款。 因此,正规金融发展没能促进农村经济增长,反而农村经济增长是正规金融规模发展的促进因素, 农村经济发展了,农村正规金融有更多的存款,这可从拒绝“农村经济发展是正规金融发展的格兰杰原因”的原假设中得以验证,这也从另一角度验证了当前农村正规金融充当农村金融“抽水机”角色的结论。 另一方面,由于国家对非正规金融的抑制政策,农村非正规金融发展对农村经济增长的促进作用无法得以体现。无论正规还是非正规金融发展都没起到促进农村经济增长的作用,好在政府财政支农的效果是存在的,往后应在坚持加大财政支农力度的基础上, 鼓励非正规金融发展,规范正规金融服务三农的职能。

表3 Grange 因果关系检验结果

四、结论与建议

从以上实证分析结果可看出,1993~2013 年间,内蒙古自治区农村非正规金融发展、财政支农政策对农村经济增长之间存在长期稳定的正向关系,且非正规金融发展对农村经济增长的促进作用要更为明显,而农村正规金融发展与农村经济增长存在负向关系。这一结果至少包含了三个信息:第一,内蒙古自治区财政支农政策的效果已得以体现,政府财政支农促进了农村经济增长;第二,在内蒙古自治区非正规金融发展在促进农村经济增长问题上并不是一项效率低下的制度安排,反而它潜力巨大,如充分挖掘,可比财政支农的效果还要明显;第三,内蒙古自治区正规金融发展并未满足普通农户、 中小企业的融资需求,反而加快了农村资金“离农化”,不利于农村经济增长。

根据以上结论相应提出几点建议。 第一,进一步加强财政支农力度;第二,政府可对非正规金融给予一定的政策支持,赋予其合法地位,放开市场准入管制,出台相关法律法规,为非正规金融提供合法的生产空间。同时,将非正规金融纳入金融监管体系,予以正确引导,充分挖掘其潜力,发挥其促进农村经济增长积极作用。第三,调整和完善当前农村金融体系。一方面规范农村正规金融,主要有农业银行、村镇银行、信用社等的服务职能,调控其投资农业的比例,确保农村正规金融真正投入到农业、农村发展之中;另一方面,要充分尊重非正规金融的自身优势,充分利用正规金融与非正规金融的互补关系, 促进市场竞争,扩大农村地区金融整体服务规模, 提高农村金融效率。

[1]B esley,T.and Levenson,A.R.1996,The Role of Informal Finance in Household Capital Accumulation: Evidence From Taiwan,The Economic Journal:39-59.

[2]Calomiris, C. W. and Rajaraman, I., 1998, "The Role of Roscas: Lumpy Durables Or Event Insurance?", Journal of Development Economics, 56(1): 207-216.

[3]Geertz, C., 1962, "The Rotating Credit Association: A" Middle Rung" in Development",Economic Development and Cultural Change, 10(3):241-263.

[4]Ghosh, P., Mookherjee, D. and Ray, D., 2000, "Credit Rationing in Developing Countries: An Overview of the Theory", Readings in the Theory of Economic Development: 383-401.

[5]Hoff, K. and Stiglitz, J. E., 1990, "Introduction:Imperfect Information and Rural Credit Markets:Puzzles and Policy Perspectives", The World Bank Economic Review: 235-250.

[6]Joseph, A., 1934, "Schumpeter. The Theory of Economic Development", Harvard University Press.

[7]King, R. G. and Levine, R., 1993, "Finance and Growth: Schumpeter Might be Right", The Quarterly Journal of Economics: 717-737.

[8]Lucas, R. E., 1988, "On the Mechanics of Economic Development", Journal of Monetary Economics, 22(1): 3-42.

[9]Mckinnon, R. I., 1973, Money and Capital in Economic Development, Brookings Institution Press.

[10]Patrick, H. T., 1966, "Financial Development and Economic Growth in Underdeveloped Countries", Economic Development and Cultural Change: 174-189.

[11]Shaw, E. S., 1973, Financial Deepening in Economic Development, Oxford University Press New York, 270.

[12]Stiglitz, J. E., 1985, "Credit Markets and the Control of Capital", Journal of Money, Credit and Banking: 133-152.

[13]Stiglitz, J. E. and Weiss, A., 1981, "Credit Rationing in Markets with Imperfect Information",The American Economic Review: 393-410.

[14]Taylor, L., 1983, Structuralist Macroeconomics:Applicable Models for the Third World, Basic Books New York.

[15]Wang, E. C., 2000, "A Dynamic Two-Sector Model for Analyzing the Interrelation Between Financial Development and Industrial Growth",International Review of Economics & Finance, 9(3):223-241.

[16]丁明.民间金融与农村中小企业融资的互动机制分析[J].财经科学,2010, 03.

[17]顾国星.农村非正规金融与农村经济增长-基于金融转移视角[J].经济研究导刊,2014,05.

[18]郭斌,刘曼路.民间金融与中小企业发展:对温州的实证分析[J].经济研究,2002,10.

[19]郭沛.中国农村非正规金融规模估算[J].中国农村观察,2004,02.

[20]韩廷春.金融发展与经济增长: 基于中国的实证分析[J].经济科学,2004,03.

[21]胡宗义,刘灿,刘亦文.农村正规金融和非正规金融发展的农村居民收入效应研究[J].经济地理,2014,12.

[22]林毅夫,孙希芳.信息、非正规金融与中小企业融资[J].经济研究,2005, 07.

[23]刘慧.广东省农村金融发展与农村经济增长关系研究[D]暨南大学.

[24]楼裕胜.农村金融与非正规金融对农村经济增长影响的比较研究[J]. 中南大学学报(社会科学版),2009,02.

[25]马光荣,杨恩艳.社会网络、非正规金融与创业[J].经济研究2011,03.

[26]阮素梅,陈静.非正规金融与我国农村经济增长的实证分析[J],经济问题,2010,12.

[27]谈儒勇.中国金融发展和经济增长关系的实证研究[J].经济研究,1999,10.

[28]谈儒勇.非正式金融批判的批判[J].甘肃社会科学,2001,01.

[29]王凤霞,欧真真.农村非正规金融与农村经济增长的实证分析--以江苏省为例 [J]. 金融发展研究,2010,11.

[30]吴勇.农村中小企业信贷融资问题博弈分析[J].管理世界,2015,01.

[31]向玲,唐俊.非正规金融效应视角下农村经济增长率研究[J]农业经济,2013,08.

[32]杨莲娜.当前农村非正式金融的运行状况及发展前景[J]财经科学,2005,04.

[33]姚佳.甘肃省非正规金融发展与农村经济增长的关系研究:理论模型与实证检验[J].兰州学刊,2013,10.

[34]姚耀军,陈德付.中国农村非正规金融的兴起:理论及其实证研究[J].中国农村经济2005, 08.

[35]易秋霖,郭慧.非正式金融探析[J].金融理论与实践,2003,03.

[36]张兵,张宁,李丹,周明栋. 农村非正规金融市场需求主体分析--兼论新型农村金融机构的市场定位[J].南京农业大学学报(社会科学版),2013, 02.

[37]张宁.试论中国的非正式金融状况及其对主流观点的重大纠正[J].管理世界,2003, 03.

[38]朱信凯,刘刚.二元金融体制与农户消费信贷选择--对合会的解释与分析[J].经济研究2009,02.

[39]左臣明,马九杰.正规金融与非正规金融关系研究综述--增加农村金融供给的一个制度视角[J].河南金融管理干部学院学报,2005,06.