基于基金创新视角的金融新观念形成原理释析

2015-01-02周衍鲁副教授山东行政学院济南250014

■ 周衍鲁 副教授(山东行政学院 济南 250014)

纵观这些观点缺乏信息技术与金融理论的结合,缺乏系统性和原理性,使读者不能深刻理解新金融带来的影响。本文以现代信息技术发展为基础,从基金创新视角,运用多学科综合性分析随着信息技术与金融的融合以及对金融体系的影响,解读由此形成新金融观念的原理。

证券投资基金理念与创新

(一)投资基金溯源与概念

投资基金源自于信托理念,信托理念产生于12世纪的欧洲,英国国王亨利三世为基督教徒向教会无偿捐献资产免缴的税赋而颁布了《没收法》,教会又利用衡平法庭,根据罗马法的有关规定,将教徒原来“捐献”的资产转为“委托”给教会代管,使教会照样可以获得这些财产及其收益,这种因信任而产生的“委托”的形式就是早期的信托形式—“尤斯”(USE)制。但谁也想不到,信托理念在社会实践中的应用,竟然改变了自古以来人类社会财富增长的路径和形式。1868年11月,英国政府批准成立的投资基金“海外及殖民地政府信托基金”(the Foreignand Colonial Government Trust)被金融史学家们界定为现代基金的雏形。投资基金在美国得到进一步发展,1924年由200名哈佛大学教授出资5万美元在波士顿成立的“马萨诸塞投资信托基金”更具现代基金特征。金融史学家称1924年为开放式基金元年。

我国证券投资基金是在《证券投资基金法》及其配套管理办法的监管下安全运行的。基金的组织核心是由三个当事人组成,是两个机构和一个群体,一个机构是管理人,由合格的基金管理公司担任;另一个机构是托管人,由监管机构认可的银行担任;一个群体就是投资群体—基金持有人。证券投资基金是通过发售基金份额,将众多投资者的资金集中起来,形成独立财产,由基金托管人托管,基金管理人管理,以投资组合的方法进行证券投资的一种利益共享、风险共担的集合投资方式。中国证券投资基金运作结构如图1所示。

图1中基金管理公司的市场部负责基金产品设计、募集和客户服务及持续营销等工作,是与本文研究内容密切相关的主要部门。

(二)首只货币市场基金的出现

美国人鲁斯·本特和亨利·布朗在1968年创立了自己的投资银行,当时市场利率攀升到了8%,联邦银行法Q项条例把存款利率限定在5.25%。为了吸引存款支付利率必须高于5.25%,这只有采用不受Q项条例限制的定期存单(CDs),而CDs的最低金额为10万美元。想到当时已经存在的股票债券共同基金,具体办法就是通过共同基金将小额存款聚积起来,购买10万美元的大额存单,然后把较高的利息分给中小投资者。为了与银行储蓄存款竞争,这种基金采取每日结转,按日支付,实行日日复利的方法,使投资者天天获利,这种运作模式得到了投资者的青睐,就这样世界上增加了一种新型基金—RESERVE FUND(储备基金),我们称它为货币市场基金。

(三)天弘增利宝货币市场基金创新分析

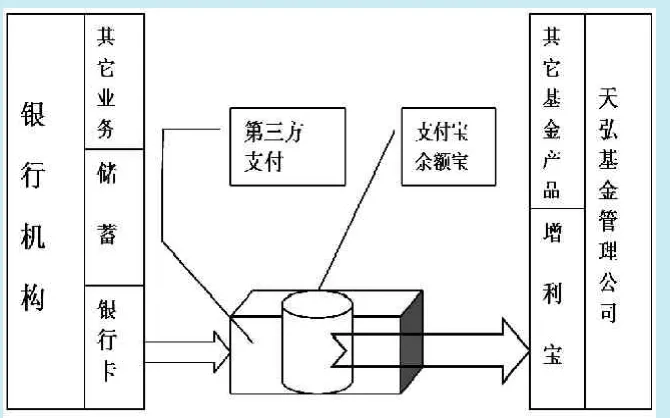

天弘增利宝货币市场基金(以下简称增利宝)是天弘基金管理公司管理的多支基金中的一支基金。它的特别之处在于该基金市场部的销售渠道设置在第三方支付平台—支付宝上,支付宝成为该基金直销渠道的客户导入口;该基金在设计时采取了三宝合一的操作方法,即在网络上单击其选项就可将增利宝、支付宝和余额宝连在一起,投资者在银行卡上的资金就流到该基金的账户,也就是资金从银行流到了资本市场,如图2所示。

信息技术与金融的融合共生

(一)金融信息化

图1 中国证券投资基金运作结构

图2 增利宝创新模式

图3 金融信息化

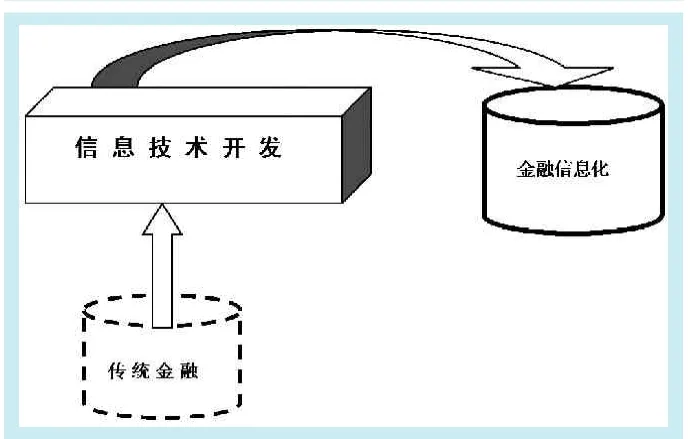

金融信息化是指从电子技术到通信技术发展过程中,将传统金融信息化并进行技术规范的过程。例如:磁条技术与信用卡的创新,磁记录技术与支票处理机的创新,计算机和通信技术与POS机、自动付款和SWIFT系统、家庭银行、企业银行、客户关系管理和信用打分模型的创新,均属于金融信息化。该阶段金融业形成了业务处理电子化和经营管理电子化,其主要方法是利用技术规范传统金融业务和管理,具体地说就是将传统金融工作中的人类工作模式和方法开发成程序,程序的运行替代了人工工作,如图3所示。

(二)金融互联网化

金融互联网化是指在金融信息化的基础上,金融与现代信息技术融合形成以支付、信息处理和资源配置为核心的适合于现代经济发展的新金融。网络银行、手机银行、网络证券公司、网络保险公司、移动支付、第三方支付、互联网货币、大数据征信系统和P2P网络贷款等均是互联网金融化的典型代表。其技术原理如图4所示。

需要指出的是金融信息化和金融互联网化与“互联网金融”并不矛盾。无论从技术角度界定还是约定俗成的概念,笔者是认可2012年谢平先生提出的“互联网金融”概念的;2014年3月5日,互联网金融写入李克强总理政府工作报告。笔者在此重点从信息技术发展过程角度分析其与金融融合过程的效果,可以理解为“互联网金融”发展过程的两个阶段。从上述两个阶段的划分可以看出,互联网金融是互联网技术与金融的融合共生。也就是说阿里巴巴能做出的互联网金融,银行系统同样能做出来,甚至做得更好,因为技术是共享的,银行在资金、第三方支付等各方面更有自己特有的强大优势,所需要的是理念和行动。

图4 金融互联网化

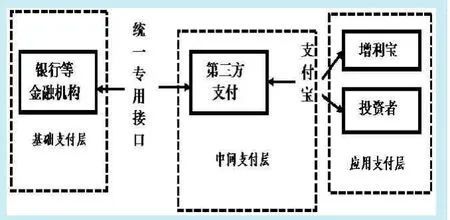

图5 银行、第三方支付平台和增利宝支付层次

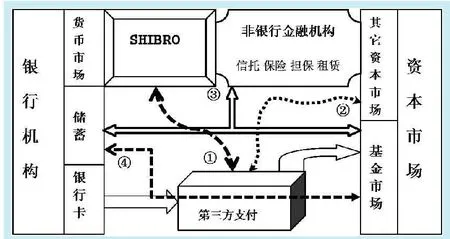

图6 基金创新引发金融体系联动模式分析

(三)第三方支付平台

增利宝和支付宝是基于第三方支付平台上运行的。第三方支付是具备一定实力和信誉保障的独立机构,采用与各大银行签约的方式,提供与银行支付结算系统接口的交易支持平台的网络支付模式。第三方支付是电子支付产业链中的纽带,一方连接银行,处理资金结算,客户服务、差错处理等一系列工作;另一方通过信用中介和平台商(支付宝)连接商户和消费者,使客户的支付交易能顺利接入。从而实现从消费者到金融机构以及商家之间货币支付、现金流转、资金清算、查询统计的系统。具有支付中介、技术中间件、信用保障和个性化与增值服务功能;解决了网络时代物流和资金流在时间和空间上的不对称问题,有效地减少了电子商务交易中的欺诈行为,节约了成本,缩短交易周期,提高电子商务的效率,促进银行业务的拓展和服务质量的提高,突破了网上交易中的信用问题。

增利宝是商家,是在线卖家,投资者是在线买家,银行等金融机构形成统一专用接口,使商家无需分别安装各银行的专用接口,增利宝借用不同银行的支付通道,使投资者银行卡上的资金流到余额宝(见图2)。银行、第三方支付平台和增利宝的支付层次如图5所示。

基金创新引发金融体系联动的模式分析

增利宝的影响已远远超出了传统金融工具创新的影响。首先,让普通投资者(1元起购)间接进入只有级别较高的金融机构才能进入的货币市场,影响上海银行间拆放利率(SHIBOR),关联利率市场化(见图6中①),增利宝在短时间内突然扩大了参与者的范围和规模。其次,影响资本市场(见图6中②),增利宝的财富效应吸引资金流入基金市场,分流股票市场、债券市场和期货市场的资金,致使当时疲软的股票市场进一步低迷,股票市场的融资功能减弱。再次,影响资源配置,增利宝使资金从银行到资本市场的大挪移,掀起了近几十年来的“市场化发展趋势”的巨浪,银行和资本市场的资金规模的分配和利率的变动直接影响了非银行金融机构的资金供给和经营空间(见图6中③)。最后,引发银行业主动变革时代的到来,资金流动不是单纯的资金规模问题,成本的上升将导致资源的重新配置,银行理财产品的运营等诸多方面都需要调整,基金的直销模式成为市场主流,中国证券业协会2013年年报数据显示,2013年基金直销渠道的规模已经超出传统银行渠道(见图1和图6中④),一直以银行为主导的中国金融发展模式受到挑战。

金融新观念

金融创新催生金融结构变迁,金融结构促进金融功能延伸,金融发展再造新金融,所以,人们的金融观念和意识也应顺其而变。传统金融是从资金的需求者和供给者之间的融通角度来定义的,基金创新等昭示着资金融通的成本在变化,资金融通的渠道在变化,资金在不同的金融平台产生不同的价值,为资金的拥有者实现了增值,因此,从“跨时空的价值转换”来界定新金融更合适;基金创新使普通投资者间接进入货币市场,货币市场门槛降至一分钱,货币市场的参与者范围骤然间扩大,作为金融调节器的货币市场,市场化程度已达到了极高的程度,利率的市场化就在眼前,不能以传统的意识来看待利率了;信用支撑因素顺应了时代的步伐,市场交易记录、订单和生产经营单位的信用评级等都开始进入征信系统,成为贷款信用的来源;传统的货币、货币的发行和货币职能已经不能诠释货币新现象;交易的规模在增加,速度在加快,时空在放大,从“财富转移”角度定义交易要比从“买卖”角度来定义更能说明问题。

综上所述,现代的货币、信用、银行和利率等金融基础理论的内涵比传统的内涵丰富多了,外延的空间更大,金融结构的调整加快了,金融功能向实体经济的纵深处延伸,但金融的本质没有变。“新金融”来了,随之而来的应该是金融的新观念,新观念的诞生和应用将迎来财富增长的新路径。

1.中国证券业协会.证券投资基金.中国金融出版社,2012

2.谢平,邹传伟,刘海二.互联网金融手册.中国人民大学出版社,2014

3.田杰,乔东亮,秦必瑜.电子商务模式系统及其运营.中国传媒大学出版社,2011