基于层次分析模型的企业财务状况分析——以青岛啤酒股份有限公司为例

2014-12-25杜凡张青

杜 凡 张 青

(中央财经大学,北京100872)

一、层次分析法的基本内涵

层次分析法(Analytic Hierarchy Process,简称AHP)是将与决策有关的元素分解成目标、准则、方案等层次,在此基础之上通过定性指标模糊量化方法算出层次单排序和总排序的决策方法。

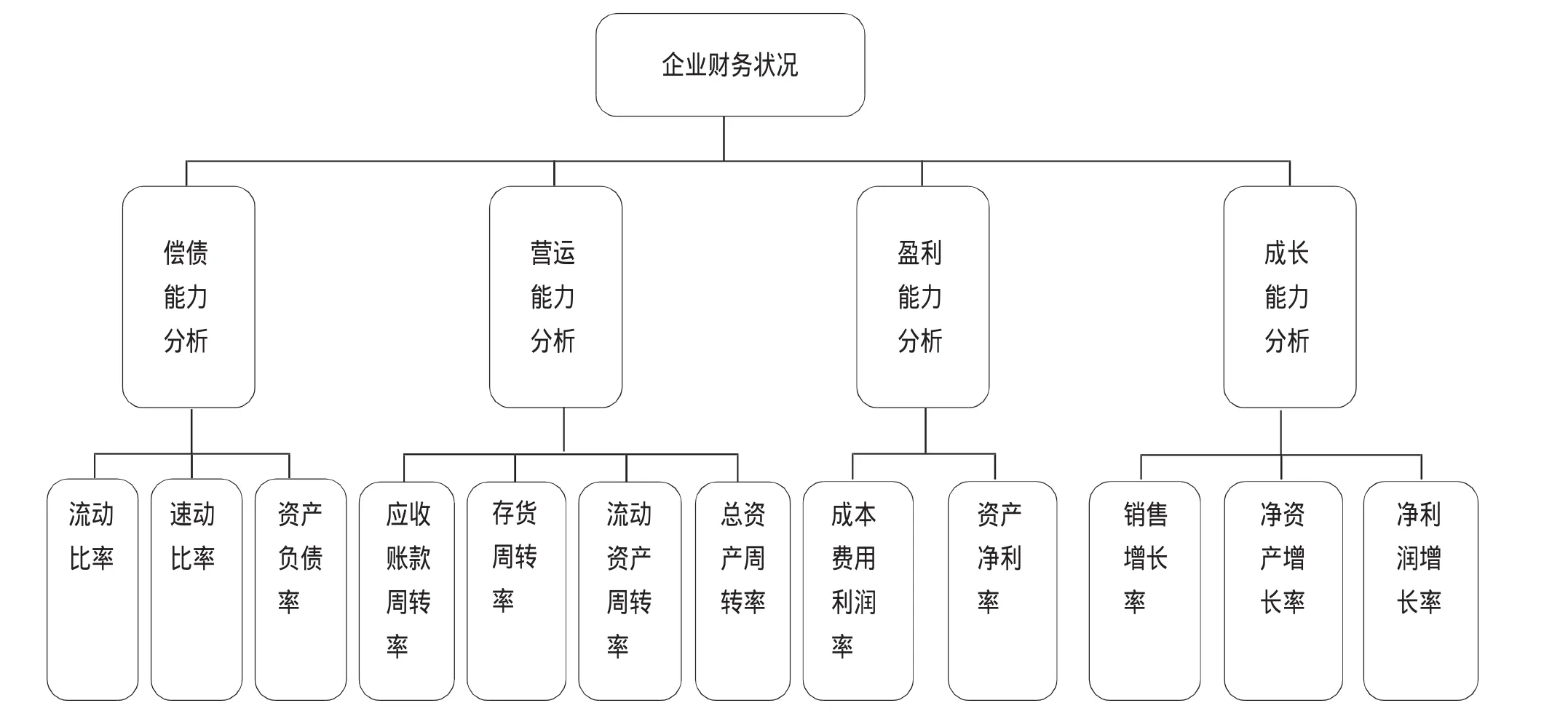

首先是建立层次结构模型,在深入分析实际问题的基础上,将有关的各个因素按照不同属性自上而下地分解成若干层次;然后是构造成对比矩阵;接下来是计算权向量并做一致性检验;最后是计算组合权向量并做组合一致性检验。本文采用yaaph层次分析软件,大大简化了计算步骤,使计算结果清晰可见,从而能够方便分析企业的财务状况。

为了能够客观、全面地反映企业财务状况,为企业财务风险管理决策提供依据,需要综合考虑各类影响因素,建立财务评价指标体系。指标选择应遵循如下原则:(1)全面性原则。(2)重要性原则。(3)可比性原则。(4)科学性原则。(5)可操作性原则。(6)代表性原则。

指标选择可以采用下列方法:(1)参考众多文献。进行充分的文献研究,全面分析与研究经济学家、数学家等建立模型时指标的选择方法,保证指标的选择和指标体系的科学性、全面性。(2)借鉴众多资源网信息。利用各种资源网站数据库信息,借助高信度和高效度的信息,融合世界经济、财务等方面发展的前端要求,从实际利用率、热门程度等方面来筛选指标。(3)考虑差异性。在总原则中我们就提到了操作问题,这里还要考虑到所选择的样本所处的行业、地域、环境等特点导致的操作难易程度的差别。

层次分析法不仅能实现定性和定量的结合,而且能测算出每个指标或每层次指标在企业财务状况指标中所占比重,这对突出不同时期企业财务状况是很有帮助的。但是数学模型在实际运用中会遇到一系列现实问题,对于层次分析法主要有以下问题:(1)数据来源的可信度。这主要表现为,大多数据来源于企业对外公布的财务报表,而财务报表本身就具有一定的局限性,因此其反应的数据的真实性也需综合考虑。(2)会计政策的问题。会计政策会影响指标的可比性,对于具体问题需要具体分析。(3)方法自身存在一定的问题。它运用了专家打分的方法,难以避免主观因素的影响;其中的一致性检验必须满足一致性的条件才能在财务风险分析中运用。

二、基于层次分析模型的财务分析

基于层次分析模型的财务状况图:

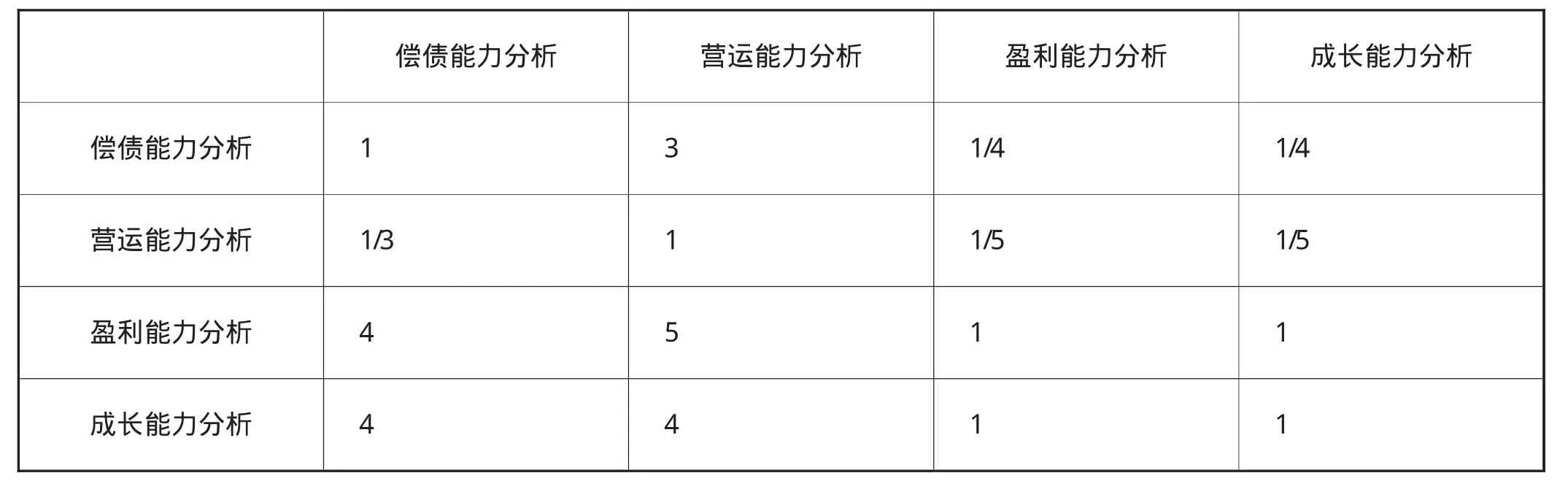

表1-表5是各层次分析判断矩阵:

表1 企业财务状况判断矩阵

表2 偿债能力分析判断矩阵

表3 营运能力分析判断矩阵

表4 盈利能力分析判断矩阵

表5 成长能力分析判断矩阵

经过yaaph软件计算得出结果如表6所示:

表6

由上述计算结果可以得到企业财务状况综合评价的基本模型为:

从该模型可以看出,影响企业财务状况的最主要因素是销售增长率,其次是成本费用净利率、资产净利率和净资产增长率,其他几个指标的重要性相对低一些。在进行企业财务状况评价时,应将企业多年的Z值进行趋势分析,或者将某一年的Z值与同行业其他企业、行业平均Z值进行比较,Z值越高说明企业的财务状况越好,陷入财务危机的可能性越小;Z值越低说明企业的财务状况越差,企业应积极采取措施改善财务现状,避免企业陷入财务危机。

现选取青岛啤酒四年(2008年、2009年、2010年、2011年)的相关财务数据:

表7 流动比率

表18 净利润增长率

将上述数据代入企业财务状况综合评价的基本模型

得到青岛啤酒四年(2008年、2009年、2010年、2011年)的Z指为:

表19

从上述数值可以得出青岛啤酒从2008年到2011年企业财务状况保持稳定增长。

首先青岛啤酒股份有限公司具有较强的偿债能力。从表7可知2008到2010年间,青岛啤酒流动比率呈逐年递增趋势,2011年虽然有所下降,主要是由于货币资金大幅减少而且流动负债增加造成的。速动比率的高低能直接反映企业偿债能力的强弱,它是对流动比率的补充,从表8可以看出青岛啤酒速动比率整体比较稳定。目前一般认为我国理想的资产负债率水平是40%,上市公司略高但不高于50%,表9显示青岛啤酒的负债率没超过50%,这说明青岛啤酒的长期偿债能力还是比较强的,能够保障债权人的利益,增强债权人对企业的信心。

其次青岛啤酒公司的整体经营能力比较优秀。从表10可以看出,青岛啤酒的应收账款周转率持续稳定上升,说明青岛啤酒公司应收账款流动性较好,变现能力强,但另一方面可能是青岛啤酒公司奉行了比较严格的信用政策和信用标准,这可能会限制公司销售量的增加,进而会影响公司的盈利水平。由表11数据可知,2008年到2011年青岛啤酒存货周转率大致在增加,这说明青岛啤酒公司销售能力强,存货占用率降低,公司的存货管理能力较强,为其市场竞争提供了优势,作为管理者应该利用这一优势,进一步巩固青岛啤酒公司在行业中的地位,争取更好的业绩。由表12所知,2008年到2011年流动资产周转率成下降趋势,主要原因是销售收入增长不多,但流动资产增长较多,所以流动资产周转率成下降趋势,盈利水平受到了一定程度的影响。由表13数据所知,青岛啤酒公司2008年到2011年的总资产周转率有所下降,但幅度不大,说明青岛啤酒公司利用其资产进行经营的效率较为稳定,降低的主要原因是流动资产周转率减少比较多。因此总体上来说青岛啤酒公司具有较高的资产管理水平。

再次青岛啤酒公司有较好的盈利水平。从表14中可以看出青岛啤酒公司成本费用利润率大体上稳中有升,说明公司采取了有效的措施加强成本控制。由表15数据可知青岛啤酒公司2008-2009年净资产净利率有较大幅度增长,主要是由于净资产和净利润都有很大提高,而净利润上涨幅度更大,因此2009年净资产净利率增幅明显,盈利水平得到了提高,2009年到2011年则表现较平稳。

最后青岛啤酒公司保持了良好的发展水平。2008年-2011年各项指标增长率均为正值,说明企业的财务状况都是不断提升与发展的。从表16可知销售增长率在这四年间一直能保持10%以上的增长。对于需求较为稳定而差异化程度很小的啤酒行业而言,青岛啤酒公司的销售收入增长率属于中等增速水平。从表17可知青岛啤酒2008-2011年的净资产增长率虽然有波动但均为正数,说明企业资产得到了有效的保值与增值。从表18可知青岛啤酒公司2008-2011年的的净利润一直保持较高的增长速度,说明青岛啤酒公司的发展水平较好。

三、结 论

通过上面对青岛啤酒股份有限公司的财务分析,可以看出青岛啤酒的各项能力基本上都处于较好状态,从发展趋势的角度来看,青岛啤酒是一家不断进步的企业。

根据基于层次分析模型的财务分析可以看出青岛啤酒从2008年到2011年企业财务状况保持稳定增长。在偿债能力方面,公司偿债能力较强,流动比率和速动比率呈现增长趋势,公司在收益与风险之间权衡较好。在营运能力方面,公司的应收账款、存货周转状况良好,其流动资产周转率较低,所以公司也应该适时根据自身发展情况和市场需求进行有效地投资。在盈利能力方面,青岛啤酒的成本费用利润率大体上稳中有升,说明公司加强了成本费用的控制,保证了盈利能力的增加。在发展能力方面,青岛啤酒公司保持了良好的发展水平,各项指标增长率均为正值,说明企业的财务状况在不断发展与提升。

[1]张新民,钱爱民.财务报表分析精要[M].北京:科学出版社,2006.

[2]荆新,王化成,刘俊彦.财务管理学[M].北京:中国人民大学出版社,2009.

[3]沈亭,王淑慧.层次分析法在公司财务风险评价中的运用[J].经济研究导刊,2010(13).

[4]王海珍,郭慧敏.利用层次分析法综合评价企业财务状况[J].财会月刊,2006(3).

[5]张倩.青岛啤酒股份有限公司财务分析[J].企业导报,2012.(13).

[6]汪飞羽,张姣.青岛啤酒财务报表分析[J].现代商业,2012.(7).

[7]刘利萍,潘文龙.青岛啤酒市场竞争力分析[J].企业改革与管理,2008.(10).

[8]赵利亚,孙树华.层次分析法在财务分析中的应用[J].财会通讯,2009.(3).

[9]尹贤平.基于层次分析法的中小企业财务风险评价探讨[D].江西财经大学,2012(6).

[10]申志东.运用层次分析法构建国有企业绩效评价体系[J].审计研究,2013(2).

[11]徐俊,刘娜.层次分析法的基本思想与实际应用[J].情报探索,2008(12).

[12]陆文娟,高俊莹,陈丽萍,张海岩,徐建军.基于层次分析法的财务综合评价研究[J].佳木斯大学学报(自然科学版),2009(5).