地方院校会计专业实践教学模式创新研究

2014-12-16金春

金 春

(石家庄学院 经济管理学院,河北 石家庄050035)

一、地方院校会计专业实践教学现状

会计专业实践教学在会计人才培养中占很重要的地位,对于实践教学模式创新的研究,很多学者提出自己的看法和思路。有些学者从实践改革的角度进行分析,如曹中红等通过分析目前会计专业实践过程中出现的“跑偏”现象,提出以能力培养为主线[1]。孙喜平将IBL应用于会计实践教学,通过开展会计实践能力问卷调查,优化改革现有模式,为会计实践教学提供新的思路[2]。还有一些学者针对现有的教学模式提出了新的实践方式,如郭小芬、谢歆提出将ERP沙盘模拟应用到会计实践教学中,采用全新的体验式互动实训的方式,融任务驱动、学生角色扮演和教师分析评议于一体[3]。黄敏等将学科竞赛引入到会计实践教学中,在激发学生学习兴趣的同时,也提高了学生就业竞争力[4]。

已有的文献对会计实践教学中所遇见的问题进行了详细的分析,并提出相应的解决措施,但缺乏实证分析。本文从现实中高校的培养方案入手,说明地方院校会计专业实践教学模式设计时应注意的问题,并提出了改进的措施。

财政部在2010年9月颁布的《会计行业中长期人才规划(2010-2020年)》中明确提出为适应社会的需要,应加大应用型高层次会计人才的培养。用人单位也很重视学生实际的动手能力。而传统的会计教育往往仅设置一系列会计理论课程来完成整个培养计划,而结果与胜任现实会计工作还是具有一定的距离。所以,应该重视会计专业实践教学,将会计理论与实践教学有机地结合起来,以培养全面发展的综合型高层次会计专业人才。

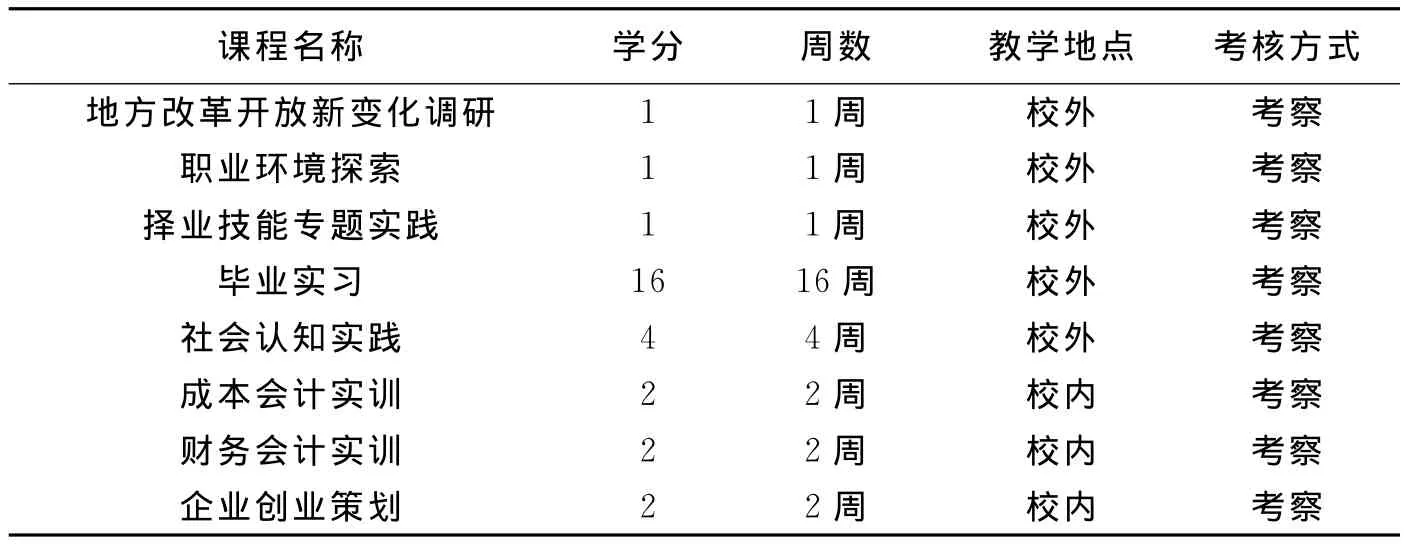

会计实践课程体系以河北省石家庄学院为例,会计系现有的会计教学体系有校内模拟实训和校外调研实习两大部分组成,具体安排如表1所示。

表1 会计学专业主要实践课程一览表

二、会计专业实践教学存在的问题

第一,整个会计实践项目缺乏系统性。高校的会计实践课程教学在项目设置上往往是根据课程授课进度和本课程教学要求安排实践项目,学生本身一般不会对所学知识进行梳理和归纳,从而整个会计实践教学缺乏完整性和系统性。校内实训课程大多是与理论课同期开设,不能将以前和后续课程有机地结合起来,从而不能提供学生综合实训操作能力。一个合格的会计工作者需要具有多方面的知识,当前会计实践教学还限制在财会工作本身,很大程度上限制了实践教学的深度和广度。

图1 地方院校会计实践课学分学时占总学时学分的比例

第二,会计实践时间保障不足。在整个教学体系中,一方面受到传统教学观念的影响,课堂理论性教学模式仍在当前整个会计教学中占主导地位,实践教学往往被安排在学期的最后一到两周。学生由于集中复习备考,会计实践教学的效果和质量必然受到影响;另一方面,从会计教师本身来看,由于大多数教师没有从事会计实践工作的经历和机会,不能根据实际的情况组织模拟实践教学,造成与真实情景存在一定的差距,也导致会计实践教学不能取得良好的效果。在本次的问卷调查中,根据回收问卷的结果统计,结果如图1所示(本次调研共发出问卷60份,回收52份,回收率86.7%)。

图2 教师在实践课中扮演的角色

从调查问卷数据的整理结构看,大多数院校的学分和学时占总学分学时的11%~22%之间,会计专业的授课方式仍是以理论教学为主。而老师所扮演的角色如图2所示。多数老师认为实践教学是学生自己动手锻炼的机会,自己主要扮演考核和监督的角色。实际上,老师如果有会计工作的经历,就会有大量的实践经验,而这些经验对学生来说十分重要,如果教师能够多一点参与到实践中,而不仅仅作一个旁观者的话,实践教学的效果就会更好一些。目前,有些地方院校在学生实践的时候配备了实践指导老师,但由于师资力量和教师经验的原因,并不能给予学生及时有效地指导。

第三,实践考评设定不合理。一份试卷就可以完成理论课的考核,而答卷可以直接作为评价的标准。实践教学的考核评价就要负责的多了。当前会计教学偏重于对理论知识的考评,忽视对会计实践教学效果评价。对于理论知识往往采取考试的方式,而实践教学则采用考察的方式,容易造成学生普遍重视理论课学习而忽视实践课能力提升的不良现象。

第四,软件设施投入不足。很多高校在实验室建设的硬件方面投入了高额的经费,但与实践教学相关的软件设施投入很少。首先是教学体系的研究不足。很多院校的实践教学方法一直没有进行改变,实验课程开发和设计研究太少,远不能满足社会对高素质综合型会计人才的需求。其次是教师自身实践经验不足,在教学上偏重理论的传授,对实践任务多处于应付的状态,使实践本身流于形式。

三、构建会计专业实践教学创新模式

(一)重构以能力为本的会计实践教学体系

1.培养方案的重构。构建实践教学培养方案要以“综合应用能力”为主线,同时注重创新能力和良好职业道德的培养。打破过去以单一技能为主的知识结构,变知识的输入为能力的输出。按照整体优化的方式,系统性地构建教学体系,深入浅出渐进式培养学生综合能力。坚持课内与课外结合,能力培养与素质教育结合。

2.教学内容方式的重构。实践教学不仅仅是理论教学的验证,还应该具有灵活多变的特点。因此在内容上应该进行全面整合,开始跨学科的综合型实验,需要通过团队的合作与交流,探究式学习。在完成实践目标的同时也提高了学生人际交往的能力。

3.考核方式的重构。良好的考核方式是实现创新型实践教学的保障。改变单一考核方式,建设多角度,综合考察的考核体系。评价方式应该包括教师考评,学生互评以及学生自评三种方式,从实践活动的准备阶段、实施阶段到总结阶段,量化考核方案,设计合理的权重。对有创新意识和创新能力的学生给予适当加分的奖励。校内手工模拟实验要重视会计工作过程的评价,注重职业判断能力和综合素质的培养。最终的标准应该尽量与会计专业技术资格考试接轨,提高实践教学的质量。而校外的实践实习的评价主体要加入被调研或实习的企业,校企双方共同参与评价标准的制定与评价过程的实施,才能有效地保证考核的准确性。

(二)保障体系的构建

1.人力资源的保障。要提高实践教学的效果,教师不仅要具备较高的理论水平,还要有丰富的实践经验。所以,要定期派送年轻教师到大中型企业或事务所培训,既积累丰富的实践经验,也收集到实际的教学案例,丰富课堂教学。同时,也要注重引入来自企业或事务所的兼职教师,由他们负责实践教学的指导工作,使学生更容易融入实践的氛围。

2.物质条件的保证。学校应积极与企业合作,建立和开发校外实践基地,探索校企合作新模式。实验室的建设仅仅是一方面,更重要的是走出校门。社会实践活动是学生接触企业了解企业的最好途径,它是实验室所无法替代的,是学生锻炼自己,积累经验的机会。同时也要考虑到一些实际的因素,比如企业业务的旺季,工作紧张,业务繁忙,无暇顾及调研和实习。学校可以适当考虑调整时间,提前与企业共同商议学生的实践计划,就人数、时间和工作岗位达成一致的意见,给学生实践教学提供环境。

(三)创新型实践教学模式

单纯的理论教学不具有直观性,学生很难融入到情境中去,而仿真综合实验可以弥补这一不足。以企业经营管理沙盘为教学载体的ERP沙盘模拟实验为例,将企业搬进课堂,以小组为单位,建立虚拟公司,由学生担任公司的重要职务,体验公司从创立到发展的整个流程,自主安排公司的运营。这种创新型实践教学的模式改变了传统实验与管理实践相脱节的状况,实现会计与财务、金融、人力资源、营销等学科的交叉融合。学生需要灵活运用所学知识去攻克现实问题,在这个过程中,不仅锻炼了学生专业能力,同时也锻炼了人际交往的能力,职业素质水平也随之提高,达到了预期的实践教学目的。

[1]曹中红,魏朱宝,王书珍.“跑偏”与“纠偏”——应用型会计本科实践教学改革[J].中国大学教学,2013,(5).

[2]孙喜平.本科会计实践教学方案之优化[J].财会月刊,2013,(13).

[3]郭小芬,谢歆.ERP沙盘模拟在会计实践教学中的应用[J].财会通讯,2011,(19).

[4]黄敏,王健,何红霞.学科竞赛在会计实践教学中的应用研究[J].财会通讯,2013,(30).