期权定价中的随机模型

2014-12-11许阳罗旭段白杨

许阳 罗旭 段白杨

(安徽工程大学数理学院,安徽芜湖 241000)

期权定价中的随机模型

许阳 罗旭 段白杨

(安徽工程大学数理学院,安徽芜湖 241000)

随机模型在期权定价中有着广发的应用,本文介绍了期权定价中的常见随机模型,并分析了各模型的优劣。

期权定价 随机模型 布朗运动

期权是一类重要的金融衍生产品,它赋予持有者将来某一时刻以实现约定的价格购买或出售一定数量资产的权利而非义务。1900年法国数学家兼经济学家巴切列尔首次提出用布朗运动描述股票价格过程的变化,开创了随机模型在期权定价中应用的先河。巴切列尔在他的博士论文里假设股票价格在 t时刻价格为随机变量St,在不相交的时间区间内是独立同分布的。并且在股票价格模型为(Bt为布朗运动)情形下,得到了看涨期权的定价公式为

其中N(X)为正态分布的累计函数,φ(⋅)为标准正态分布的密度函数。该模型的缺点是:1)股票价格可能为负,并且在足够长的时间里,期权价格会超过标的资产价格;2)假设股票的期望收益率为零;3)模型未考虑时间价值。

在随后的半个世纪,巴切列尔的工作都没有引起重视,直到1961年Sprenkle才在股票价格服从对数正态分布的假设下提出了新的股票定价模型。Sprekle假设该分布中的股票价格平均值和方差是固定的,且价格有正向漂移,看涨期权价值公式为:

其中,参数π是“价格杠杆”的调节量.当π的值是0时,就可得出期权的最终预期值。

随后Boness将货币的时间价值引入到期权定价过程,他对股票收益假定了一个固定的对数分布,并且认识到风险保险的重要性。为简明,他假定“投资者不在乎风险”。他利用这一假设证明了用股票的预期收益率α来贴现最终期权的预期值。他的最终模型是:

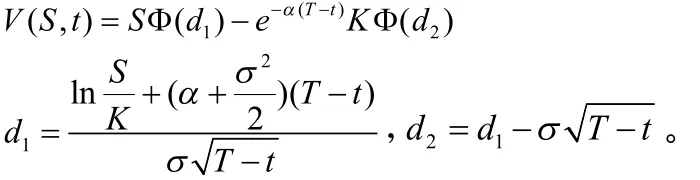

Samuelson于1965年认识到,由于不同的风险特性,期权和股票的预期收益率一般来说是不同的他的欧式看涨期权的模型是:

其中d1与d2的定义与前面相同,而当α=β时即为前面的Boness模型。

但是,上述期权定价理论都缺乏实用价值。1973年,Black和Scholes提出了股票著名的B-S期权定价模型,其服从以下几条假设:

(2)允许使用全部所得卖空衍生证券;

(3)在衍生证券的有效期内没有红利支付;

(4)不存在无风险套利机会;

(5)证券交易是连续的;

(6)无风险利率r为常数且对所有到期日均相同;

(7)允许使用全部所得卖空衍生证券;

并在此模型下得到了期权定价公式:

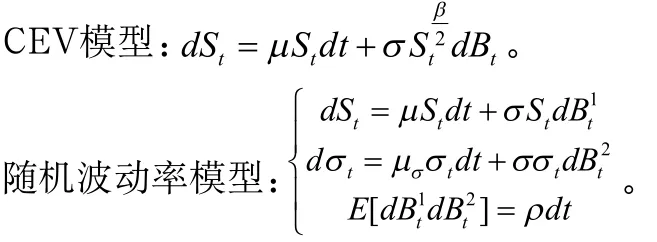

在B-S模型中的利率和波动率都是假设为常数的,而在实际中利率和波动率常常是一个变化过程。因此不少学者对利率和波动率模型做了一些改进。其中常见的利率模型有:

常见的波动率模型有:

由于对股票市场的实证分析发现,股票价格常常受一些突发事件的影响使得价格发生跳跃,因此Merton提出了用泊松过程描述股票价格跳跃的股票价格模型:

其中N( t)为强度为 λ的泊松过程,Jt为跳跃高度这里 N( t)、Jt、B( t)相互独立。

传统的模型都是在股票服从对数正态分布下研究期权定价的,但是近年来对金融市场的大量研究发现,金融资产的价格过程并非服从对数正态分布,而是呈现尖峰肥尾现象,并且资产价格过程存在长相依性而非独立增量过程。因此Peters提出了分形市场假说,分数布朗运动是一Hurst参数为 H(0<H<1)连续的Gaussian过程,满足,并且。当时,。分数布朗运动具有自相似性,即对α>0,过程与过程有相同的有限维分布,并且当即为标准布朗运动时,分数布朗运动具有长期依赖性。Hu和ksendal建立了股票价格服从几何分数布朗运动的期权定价模型:

Hu和ksendal、Necula等利用Wick乘积下的随机积分得到了欧式期权的定价公式。

分数布朗运动下的期权定价模型能更好的描述资产价格的长期依赖性和自相似性,并且实证研究也证实了金融市场的分形性质。

[1]张卫国,肖炜麟.分数布朗运动下股本权证定价研究[M].北京:科学出版社,2013.

[2]宋逢明.金融工程原理[M].北京:清华大学出版社,2003.

[3]林清泉.金融工程[M].北京:中国人民大学出版社,2013.

国家级大学生创新训练项目(201210363222),安徽工程大学教研项目(2012xjy59)。