互联网金融与我国金融自由化改革次序的正确选择

2014-12-02查华超

乔 刚,查华超

(安徽电子信息职业技术学院 经济管理系,安徽 蚌埠 233060)

作为市场自发创新产物的互联网金融,因积极迎合十八届三中全会《中共中央关于全面深化改革若干重大问题的决定》文件关于金融改革的要求,具有打破银行经营“二八定律”的“普惠性”等特征,在得到社会力量的大力支持之后,已成为目前推动我国金融服务创新、利率市场化等金融自由化改革的主力军。然而,世界很多国家金融自由化改革实践经历却告诉我们,金融自由化是把双刃剑,它在带来金融业大发展、金融市场化度提升等的同时,也会因政府、央行等部门减少金融业监管,而埋下巨大的金融、经济危机隐患。好在一些改革成功的国家和地区,如美国、新加坡、中国台湾等,已给出了金融自由化改革的正确方法,即,改革目标国或地区,需理清并严格遵守和执行金融自由化改革的先后次序。具体到我国,则需合理利用互联网金融这一微观市场主体力量,在理顺我国金融自由化改革次序基础上,稳健而有序的推进金融业全面市场化革新。

1 金融自由化与互联网金融鉴定

1.1 金融自由化的历史缘起与内涵

20世纪70年代罗纳德·麦金农(R.I.Mckinnon)和爱德华·肖(E.S.Show),针对发展中国家普遍存在的金融压抑现象,提出“以金融自由化为手段推进金融深化改革”理论,开启了世界金融自由化思潮和金融自由化改革实践,并以美国在金融领域内的成功改革为典型范本。20世纪80年代,美国里根政府为解决历时十年的经济滞涨问题,接受了新自由主义经济思想,推出“里根经济学”,在经济、金融领域推行私有化、自由化改造。美国在金融领域自由化改革获得成功后,便着意谋求通过向他国家鼓吹和推销其金融自由化思想而重构世界金融体系。1978年“牙买加协定”的提出、1990年“华盛顿共识”的达成,使美国金融自由化思想迅速被很多国家接受并付诸实践,很多金融、经济弱国在向美国等金融强国打开国门后,因美国实际控制了国际金融市场而不得不持续向美国输送利益,致使本国陷入严重的金融、经济危机泥潭而不能自拔,如举世瞩目的拉美危机、日本失去的10年等,均是美国借助金融自由化之手强推其金融霸权主义后的牺牲品。

我国学者何秉孟、李千(2007)认为[1]:新自由主义推行的金融全球化,给发展中国家经济发展、人民生活带来了巨大灾难,而且近100年来,美国政府自己却从未真正施行过金融自由化。也就是说,源自“牙买加协定”、“华盛顿共识”被美国等国鼓吹的金融自由化思想,是以美为首的国际金融霸权国,推行其全球金融霸权主义的利器。以美为主要代表的国际金融霸权国,在各目标国放松金融监管、完全对外放开金融市场等后,就能顺利进入并成功侵占和掠夺金融开放国资源,达到影响甚或控制开放国经济金融命脉进而获取巨额经济利益回报的最终目的。即便2008年全球金融危机发生后,在面对世界各国对美国金融霸权主义的公开质疑和指责问题时,美国政府也不思己过、拒绝悔改,还一再转移国际社会注意力,并无理由横加指责我国金融改革及人民币升值等问题,更无疑愈加彰显以美为首的国际金融霸主国,积极吹嘘、领导和“帮助”他国金融改革的真实用意。

因而,我们应认清金融自由化的准确含义,尤其是对处在产业转型发展、市场机制深化改革之际的我国,更应提出符合国内实际情况的金融自由化内涵。如庄晓玖(2007)认为[2],金融自由化是指政府或有关金融当局,对限制金融体系的现行法令、规则、条例及行政管制予以取消或放松,以形成一个宽松、自由、更符合市场运行机制的、新的金融体制。杨晓龙、郑长德(2009)则认为从内容上来看[3],金融自由化包括国内金融自由化和国际金融自由化,国内金融自由化主要指废除对利率和信贷配置的管制,国际自由化主要指消除资本管制和外汇兑换限制。综合这些学者们的观点,考虑我国明确提出的“完善现代金融体系”、“加强监管后的金融业开放”等金融市场化改革目标,本文认为,从金融自由化历史源起、实践史实及国内当前实际出发,我国金融自由化改革内涵应更接近金融市场化范畴,即,我国金融自由化是指在完成利率市场化、国内金融行业准入放松、金融市场充分发展等国内金融市场化改造后,再实现金融市场对外放开、国际金融限制消除等国际金融自由化改革,从而最终完成我国金融完全自由化的过程。

1.2 互联网金融内涵鉴定与本质特征

对互联网金融的内涵鉴定,国内学者已做了一些研究,其中,谢平、邹传伟(2012)认为[4],既不同于商业银行间接融资、也不同于资本市场直接融资的第三种金融融资模式,称为“互联网金融模式”;袁博等[5](2013)则将其分狭义和广义两种,认为广义互联网金融是网络技术与金融服务相互融合、相互作用的产物,是直接或间接向客户提供的第三方金融服务,狭义互联网金融包括第三方支付平台、P2P平台等模式的集合;谢清河(2013)则认为[6],互联网金融指为金融服务商以互联网为平台提供多种金融服务,对以电脑网络为技术支撑的金融活动总称。然而,如果从科斯关于企业存在原因的研究出发,已有这些对互联网金融内涵的鉴定均有可商榷之处。因此,本文认为互联网金融应定义为[7]:依托多样化的(移动)互联网技术和平台,由金融或非金融企业为非特定大众,提供各项“方便”、“高效”、“普惠”、“亲民”金融产品和服务的金融新业态。

互联网金融是我国特有金融新业态,因而,一经出现并被刻上深深的“中国印记”,这些“印记”可主要概括为:“普惠性”、“便捷性”、“体验性”、“跨界性”和“颠覆性”等。具体来看,“普惠性”是指它打破我国传统金融服务歧视性“二八定律”,而能为80%的“草根”阶层、中低收入人群提供金融服务,并给广大客户带去金融收益的性质;“便捷性”和“体验性”是指它以(移动)互联网平台为依托,为客户提供“随时、随地、可视化”的金融服务,具有为客户大量节省金融交易费用、带去适时金融体验的性质;“跨界性”和“颠覆性”则可理解为,跨越互联网和金融两大领域,它完全“颠覆”传统的、“门店式”的金融服务模式,具有跨行业、逆传统的性质。

因此,互联网金融无疑是我国金融服务的一次自发式创新,是国内金融市场化改革不力的“伴生品”,也是以市场为主导助推国内金融市场化改革的典型代表,更是金融市场对我国金融自由化改革次序的正确选择和必然要求。

2 我国金融自由化改革次序与互联网金融作用

2.1 金融自由化次序及我国的正确选择

20世纪70~80年代,日、韩及阿根廷、墨西哥、巴西、乌拉圭等国金融自由化改革失败,让积极鼓吹自由化的学者们,如麦金农(1993)、弗莱(1988)等不得不做出深刻反思。麦金农(1993)认为[8],实行经济金融市场化存在最优次序问题,若能正确安排好次序,则会获取丰厚的经济成果回报;而与之相反,则会产生经济和金融灾难;最优的经济金融市场化次序为:先进行国内贸易、国内金融自由化,然后汇率自由化,最后才是资本项目自由化。弗莱(1988)则认为审慎性监管、适度的价格稳定、严肃的财政纪律、商业银行竞争行为、非歧视性的金融中介税收制度等,是发展中国家金融自由化的先决条件。

到20世纪90年代,全世界范围内又掀起新一轮自由化改革浪潮。然而,改革实践结果依然惨烈,尤其是激进的印度、泰国、转轨期俄罗斯等改革的惨败,再次应验金融自由化改革次序及时机选择的重要性;相反,中国台湾、新加坡等经济体,却因遵循改革的渐进性和次序性,而成功完成金融领域的自由化改造。总结已有金融自由化改革实践的失败案例,很容易看出,阿根廷、巴西、俄罗斯、泰国、印尼、韩、日等国,不是过早放开资本市场、准许国际资本无序进入(如阿、巴、印、泰等),就是过于激进推进利率市场化(如韩、日等),甚或全盘资本化(如俄罗斯),均给本国埋下了严重的经济金融危机隐患,为美英等国发动国际金融“扫荡”提供了机会,并纷纷因此付出惨痛代价(如拉美危机、亚洲金融风暴、日本失去的10年等)。

金融自由化改革次序选择不当、时机把握不准等问题,无疑成为加剧自由化改革经济体金融脆弱性的主要原因,因此,国内学者李翀(1999)认为[9],我国必须要考虑可能面临的金融风险,因而须考虑金融开放次序问题。此外,还有部分学者给出了我国金融自由化的正确次序,如李杨、殷剑峰(2000)认为[10],自由化最优次序是实体经济自由化、国内金融自由化、实行浮动汇率制和资本项目开放;黄金老(2002)认为[11],我国金融自由化顺序有两层次,即实际部门与金融部门自由化顺序、国内与外部金融部门自由化顺序。可以认为,我国金融自由化改革应采取两阶段布局,即:采用第一阶段国内金融市场化、第二阶段国际金融自由化的改革次序,在国内金融宏观审慎力大幅提升、金融企业实力极大增强、金融市场接近完全市场化等之后,再大力开拓国际金融市场、并完全融入国际金融体系。

2.2 互联网金融对金融自由化改革次序选择的助推作用

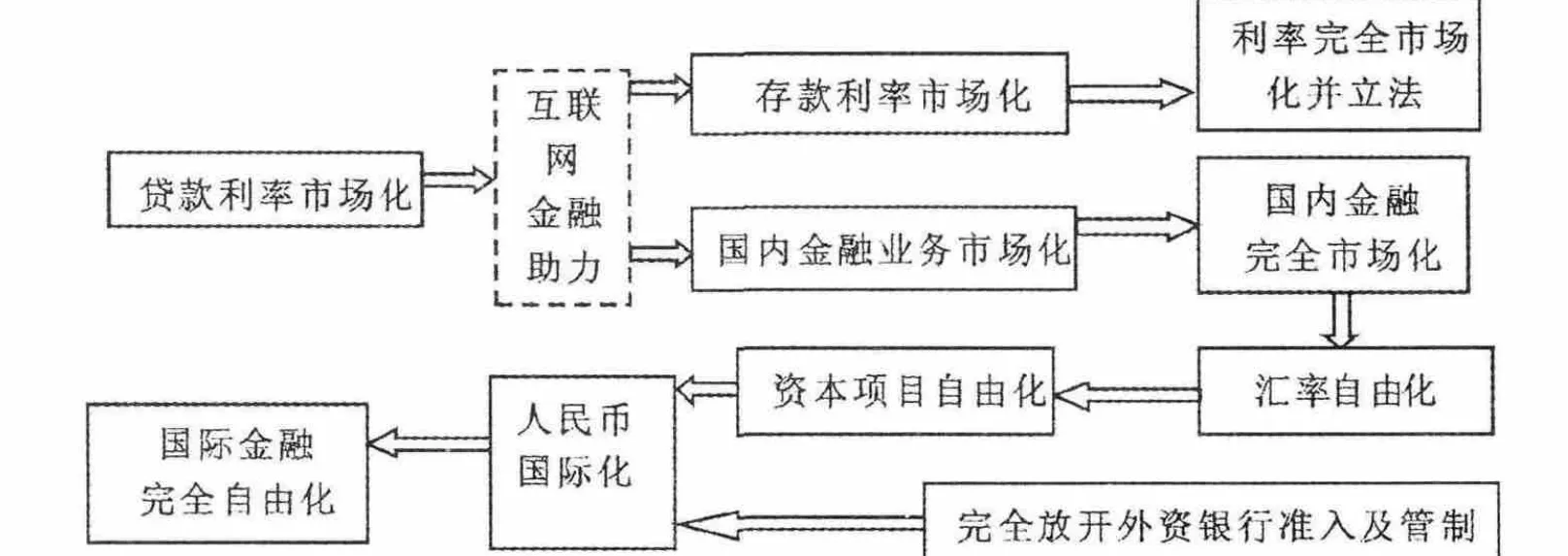

图1 我国金融自由化改革最优次序图Fig.1 The optimal sequence map of China’s financial liberalization

2014年3月11日,周小川首提存款利率市场化时间表,他认为市场上肯定存在一种力量推动利率市场化。现在看来,这种力量就是以互联网金融为代表的金融创新。在政府利率市场化等改革举步维艰之时,互联网金融产生的积极“鲶鱼效应”,带来的金融服务理念现代改变,是打破金融业垄断、推行“普惠”金融的重要市场力量。故而,在充分考虑互联网金融积极影响后,本文提出我国金融自由化改革最优次序图,如图1所示。

在图1中,箭头表示自由化改革的先后次序,我国已于2013年7月20日规定“全面放开金融机构贷款利率管制”,因而,图1内容以贷款利率市场化开始。具体来看,“互联网金融助力”用虚线表示,一方面用以表明它是市场自发力量,是我国金融自由化进程太慢而产生的“伴生体”,而不是我国政府主导和调控的产物;另一方面,用以说明互联网金融具有“时限”性,即,它是我国金融自由改革进程的“中间产品”,在我国金融市场化改革完成后,它将自动消亡或被归入正规金融体系,而不再以单独的金融业态存在。另外,互联网金融主要在加快存款利率市场化、加速国内金融行业准入、助力金融混业经营发展等方面,产生积极的“鲶鱼效应”和“倒逼”作用。最后,我国国际金融完全自由化是以国内金融完全市场化为前提的。

3 结论及启示

互联网金融,以第三方支付、P2P网络信贷、众筹融资、大数据金融、信息化金融机构、互联网金融门户(罗明雄,2013)等六大主要模式,涉及网络支付、网络贷款、网络筹资、信用评估、(移动)网上银行和金融产品助销等金融服务,已对我国存款利率市场化、经营业务自由化、经营模式网络化等产生积极推动和影响作用。如由非金融企业推出的阿里余额宝、百度百赚、网易现金宝及苏宁零钱宝等,以及由金融企业提供的工银现金宝和薪金宝、中行活期宝、平安银行平安盈、民生加银现金宝等,均是互联网金融对金融市场化改革产生助推作用的有力例证。

虽然,金融自由化改革失败的国际惨痛教训仍在眼前,然而,面对国内经济增长压力、海外投资重重阻力及人民币遭受的种种不平等待遇等问题,我国全面推进金融领域改革、加速融入全球金融体系、积极参与国际金融竞争的要求愈发迫切。因为,即便我国多年来对金融体系的严格控制、国内金融微观主体力量的一再被扼杀,也无法“阻止”以互联网金融为代表的金融市场创新浪潮。我国金融业改革机遇就在眼前、市场改革力量正在加速成长,能否把握互联网金融创新力量、规范和引导金融创新主体行为,将市场微观主体力量纳入我国金融自由改革进程的正确轨道,已成为当前我国金融业改革成败的关键。

总之,以互联网金融为重要抓手和切入点,充分发挥金融市场主体力量,并遵循先国内后国际的金融自由化改革次序,分阶段、有计划、宏观审慎的推进我国金融自由化改革,是当前深化我国金融改革、走向国际金融市场的必由之路,也是人民币走向国际化的必然选择,更是我国积极参与国际金融竞争、分享国际金融成果的正确途径。

[1]何秉孟,李千.金融改革与经济安全——警惕“金融自由化”对我国金融改革的干扰[J].马克思主义研究,2007(6):5-13.

[2]庄晓玖.中国金融市场化指数的构建[J].金融研究,2007(11):180-190.

[3]杨晓龙,郑长德.中国金融自由化与经济增长[J].金融理论与实践,2009(10):10-15.

[4]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012(12):11-22.

[5]袁博,李永刚、张逸龙.互联网金融发展对中国商业银行的影响及对策分析[J].金融理论与实践,2013(12):66-70.

[6]谢清河.我国互联网金融发展问题研究[J].经济研究参考,2013(49):29-36.

[7]查华超,郭永济.论互联网金融边界及其业态未来发展趋势[J].西南金融,2014(8):22-25.

[8]麦金农.经济市场化的次序(中译本)[M].上海:三联书店,1997.

[9]李翀.论人民币自由兑换和我国金融开放的次序[J].中山大学学报:社会科学版,1999(1):1-6.

[10]李杨,殷剑峰.开放经济的稳定性和经济自由化的次序[J].经济研究,2000(11):13-23.

[11]黄金老.金融自由化的最优安排[J].国际金融研究,2002(1):26-32.