利率市场化对城商行的影响:基于净利差率的实证分析

2014-11-26慈亚平CIYaping贾瑞跃JIARuiyue

慈亚平CI Ya-ping;贾瑞跃JIA Rui-yue

(徽商银行,合肥 230001)

(Huishang Bank,Hefei 230001,China)

0 引言

十八届三中全会首次提出了“加快”推进利率市场化的要求,利率市场化改革将进一步加快。截至目前,我国已相继完成外币市场、银行间市场、债券市场、信贷市场以及协议存款市场的市场化改革,利率市场化改革仅差关键一步——存款利率管制的放开。事实上,存款利率市场化已经取得实质性进展:央行允许金融机构存款利率上浮10%。随着利率市场化进程的推进,存款利率浮动空间将进一步加大,最终完全实现市场化定价。利率市场化从根本上改变了资金价格决定机制和变动规律,必将对商业银行外部环境和内部经营模式产生深层次影响,挑战其经营和盈利模式。对于规模较小、定价能力较弱的城商行,利率市场化带来的冲击更大。

学术界针对利率市场化对商业银行的影响的讨论主要集中在五个方面:

①利率市场化对商业银行影响的一般性研究。如泰翰·菲兹罗(2010)针对中国银行业的实证模拟结果表明,存款利率市场化将会导致利率上升、抑制边际投资、改进金融中介机构和货币政策传导效率。此类研究还有沈世君(2000)和黄朱黎(2013)等。

②利率市场化对商业银行经营管理的影响。如王海慧和李健(2013)基于古诺动态博弈模型的分析表明,存款利率管制放开将会导致存、贷款利率共同上升,但存贷利差短期内不会收缩。刘赛红(2003)和周梅和扈照轼(2009)也做了类似探索。

③利率市场化对商业银行利率风险管理的影响。如杨建东(2013)介绍了利率市场化进程中度量利率风险的主要方法及选取原则。此外,刘刚(2006)、朱霞和刘松林(2009)等研究也得到了很多有益结论。

④利率市场化对不同类型商业银行的影响。如李向红(2003)比较了利率市场化对国有银行、股份制银行的影响。陈晟(2012)分析了利率市场化对股份制银行的影响。

⑤利率市场化对商业银行影响的国际经验。如金玲玲、朱元倩和巴曙松(2012)介绍了美国利率市场化之后的利率及利差变化,并分析了利率市场化对银行业务转型的影响。

从文献回顾情况看,目前研究多以定性分析为主,缺乏基于商业银行经验数据的定量分析,且鲜有学者关注利率市场化对城商行的影响,因此难以指导城商行应对利率市场化挑战的经营管理实践。基于此,本文从定量角度构建计量模型,分析利率市场化对城商行的影响,以期为利率市场化进程中城商行的经营管理决策提供参考。

1 模型构建

本文以净利差率为切入点,运用HO-Saunders 模型实证检验利率市场化进程中商业银行净利差率的决定因素及其变化情况,间接分析利率市场化对城商行的影响。根据HO-Saunders 模型,商业银行净利差率是纯利差s*和某些银行特征变量的函数(Ho &Saunders,1981;Angbazo,1997):

其中,NIMit为第i 家商业银行在t 时期的净利差率,最优纯利差是利率风险、违约风险和银行风险偏好等变量的函数。Xit是一组变量,代表影响净利差率的一系列变量。根据Angbazo(1997)的研究,这一系列变量包括资本充足性、流动性风险、暗含利息支付、管理水平、非生息资产的机会成本等。周鸿卫等(2008)在Angbazo 的研究基础上,根据中国商业银行所处的特点环境,认为Xit是由资本充足性、违约风险、利率风险、基准利差率、流动性风险、储备的机会成本、管理质量等变量组成。εit是随机变量。

因此,根据(1)式,商业银行净利差率的决定函数可表述为:

根据式(2),本文变量选取说明如下:

①净利差率指标。Angbazo(1997)的研究表明,选用净利息收入/平均盈利资产作为分析NIM 的决定因素的因变量,可以提高模型拟合优度。因此,本文也选取相同指标。

②资本充足性指标。本文选取资本充足率衡量商业银行资本充足性,为核心资本加附属资本后比上风险加权资产。我国商业银行的主要收入来源于贷款利息收入,资本充足性监管的趋严将制约商业银行贷款资产规模的扩张,因此本文假设资本充足率与NIM 负相关。

③违约风险指标。本文以不良资产率来衡量商业银行的资产质量,代表商业银行资产组合所面临的违约风险。由于不良贷款率会增加商业银行损失的概率,不良贷款中的损失类贷款会直接降低商业银行的平均收益水平,因此我们假设该指标与净利差率负相关。

④利率风险指标。本文以非利息收入占比衡量商业银行面临的利率风险。由于期限错配等高利率风险往往伴随高收益,因此我们假设非利息收入占比指标与净利差率负相关。

⑤流动性风险指标。流动性风险指标衡量银行所面临的流动性风险,本文选取流动性比率指标(流动资产/流动负债)来代表流动性指标,并假定该指标与银行NIM 负相关。

⑥基准利差率指标。本文以一年期和三年期贷款基准利率的均值减去一年期和三年期定期存款基准利率的均值,并假定该指标与NIM 正相关。

⑦非生息资产的机会成本指标。对商业银行而言,持有的非生息资产越多,机会成本越大,其资金成本越高。本文以贷存比指标衡量非生息资产的机会成本,贷存比越高,表示非生息资产所占的比重越少,其机会成本也越小。我们假设该指标与NIM 正相关。

⑧管理质量指标。对经营成本的控制水平,一定程度上表示了商业银行的管理质量。本文以成本收入比指标代表商业银行的管理质量,并假定该指标与NIM 负相关。

根据式(2)及前文的指标选取说明,本文以净利差率(NIM)为因变量,以资本充足率(CAR)、不良贷款率(NPLR)、非利息收入占比(NIR)、流动性比率(LR)、基准利差率(BSR)、储备的机会成本(OCR)和成本收入比(CIR)为自变量,构建了面板数据模型:

其中,NIMit为商业银行i 在t 时期的净利差率,其它变量以此类推。εit是误差项。

2 数据说明

在样本选取方面,本文选择22 家城商行:包括北京银行、南京银行、宁波银行、贵阳银行、东营市商业银行、鄂尔多斯市商业银行、东莞银行、德阳银行、大连银行、承德银行、上海银行、齐鲁银行、内蒙古银行、柳州银行、莱商银行、江苏银行、天津银行、威海市商业银行、郑州银行、许昌银行等,共计22 家城商行。

本文采用各商业银行季度经营数据,其中,各指标数据来自Wind 资讯金融数据库,以及各商业银行2007-2012年年报,个别数据缺失运用插值法进行补充。

2012年6 月8 日央行首次允许金融机构存款利率上浮10%,标志着我国利率市场化再次取得实质性进展。为了分析利率市场化对商业银行的影响,本文以央行此次利率市场化进展为契机,通过对2012年第二季度前后城商行净利差率决定因素的变化情况进行比较分析,进而间接分析利率市场化对城商行的影响。在技术处理方面,本文借鉴Cantner &Graf(2006)在研究区域创新网络问题时的数据处理技巧,分别以前文所列举的22 家城商行2007年第一季度-2012年第二季度和2007年第三季度-2012年第四季度的季度数据为样本,在式(3)基础上构建了模型1 和模型2。

3 实证结果与分析

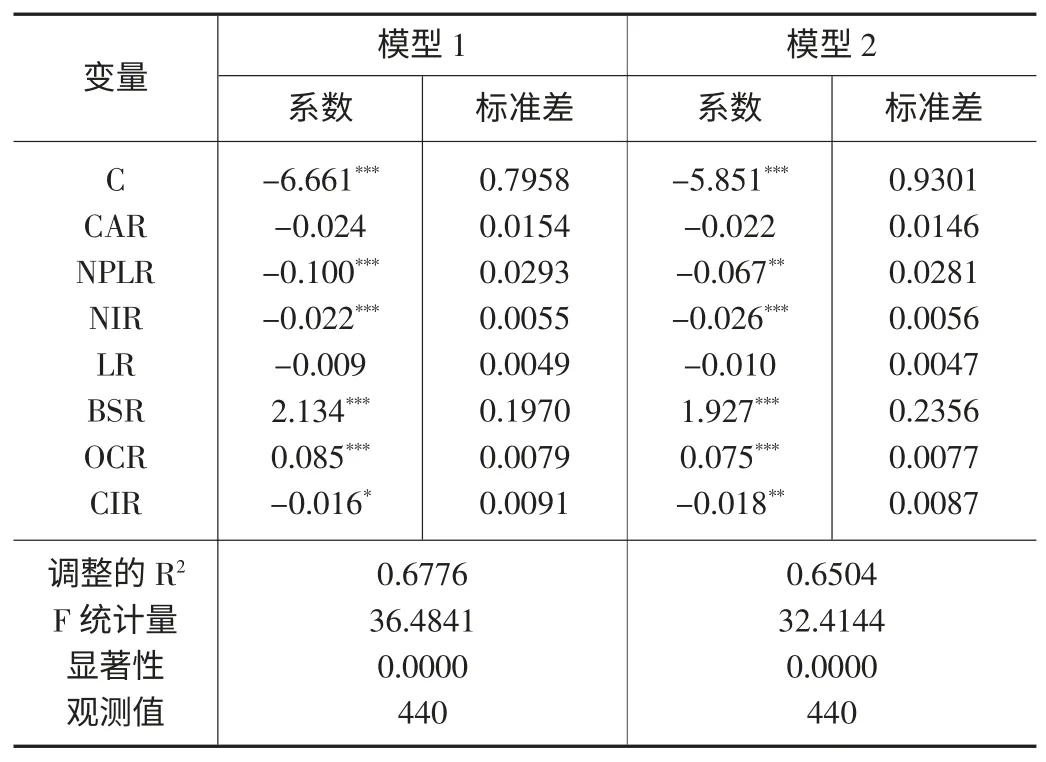

通过Eviews6.0,本文运用最小二乘法对模型1 和模型2 的面板回归模型进行了估计,回归结果如表1。此外,两个模型的Hausman 检验统计量均在1%显著性水平上拒绝了随机效应假设,最终选择了固定效应模型。简便起见,本文只报告了固定效应模型回归结果。

表1 商业银行净利差率影响因素回归分析结果

根据表1 中的回归结果,本文分析了利率市场化对城商行带来的一系列影响:

①资产质量有所提升。模型1 和模型2 中不良贷款率的回归系数为负,且分别通过了1%和5%水平上的显著性检验。由于不良贷款率会增加商业银行经营损失的概率,因此不良贷款率和净利差的显著负相关关系。进一步对系数进行比较发现,利率市场化使得不良贷款率对商业银行净利差率的影响缩小,其深层次原因是商业银行资产质量的不断提升。

②利率风险加大,城商行风险管理水平面临挑战。模型1 和模型2 中非利息收入占比对商业银行净利差率的影响在1%的水平上显著,且利率市场化使得利率风险对净利差率的影响加大。这表明,利率市场化加大了商业银行所面临的利率风险。长期以来,城商行都是利率风险的被动接受者,对主动管理利率风险缺少研究和实践,因而在利率风险方面尚未形成一套全面、有效的管理机制,主要表现在城商行缺乏对利率风险度进行度量的经验、期限错配较为严重、利差的依赖度高、产品创新能力有限等方面。随着利率市场化的推进和新资本管理办法的实施,城商行利率风险管理水平面临挑战。

③定价能力有所提升。存贷款基准利差率的系数均在1%水平上显著,且利率市场化使得存贷基准利差对商业银行净利差率的影响降低。这说明,随着利率市场化的推进,商业银行的价格行为越来越受到风险因素、资产质量等相关因素的影响,而对基准利率的依赖性越来越小,表明我国商业银行自主定价能力不断提升。利率市场化旨在形成以资金供求关系为基础的市场基准利率,使商业银行获得自主定价的权利。本文通过定量分析,找到了商业银行定价能力不断提升的证据,也在一定程度上反映了我国利率市场化改革所取得的成效。

④储备的机会成本降低,短期内流动性风险增加。模型1 和模型2 贷存比的系数均在1%水平上显著,且模型2中贷存比的系数较模型1 中小,说明随着利率市场化的推进,贷存比对商业银行净利差率的影响在降低,其原因在于商业银行贷存比的提高。贷存比的提高,一方面降低了城商行非生息资产的机会成本。另一方面也在短期内增加了流动性风险,城商行流动性管理压力增大。

⑤吸储成本提高,存款竞争压力增大。成本收入比指标的回归系数均通过了1%水平上的显著性检验,且利率市场化使得成本收入比对净利差率的影响在逐渐提高。随着利率市场化的推进,商业银行净利差率对其存放款业务过程中所投入的资源及支出的依赖性越来越大,商业银行的揽储成本在不断提高。2012年的利率市场化举措,使各家银行直面存款价格竞争,一方面提高了商业银行的吸储成本,另一方面也加剧了银行间的揽储竞争。

此外,本文回归结果还发现,资本充足率对净利差率的影响不显著,这与Angbazo(1997)、牟怡楠和周好文(2007)的结论一致,可能与长期以来监管层对资本充足性的不够重视有关。但是,随着新资本监管标准的实施,资本充足性监管将对净利差率产生越来越重要的影响。同时,流动性比率对商业银行净利差率的影响也不显著,这与周鸿卫等(2008)的分析结果一致,解释为:长期以来的流动性水平偏高,使得商业银行对流动性风险的关注不足。

4 结论

本文基于HO-Saunders 模型分析了利率市场化对城商行的影响,得出城商行应对利率市场化挑战的对策和建议:

①加强资产质量管理,严控不良贷款率。审慎选择信贷市场,避免涉足高风险业务与市场,合理开展信贷产品创新;加大现有信贷结构调整力度,严控产能过剩行业贷款规模;强化贷款资金用途监管,防止贷款资金挪用造成的风险;强化对表外信贷资产的关注与管理;同时,还应加大存量不良资产的清收、处置力度。

②加强风险管理,完善利率风险管理体系。优化信贷资产期限结构,减少因期限结构不匹配而形成的利率风险;完善以利率风险管理为中心的资产负债管理机制;规范利率风险管理的操作程序,建立分析、识别、计量、评估、预警和控制环环相扣的利率管理机制;建立健全利率风险指标体系,引入相关风险计量工具和模型,努力实现利率风险的精确量化。

③提升定价能力,构建有效定价机制。通过科学分析和充分调研,科学研判市场利率和基准利率的走势,将存款定价建立在正确的利率预测基础之上;借鉴国内外先进的存款利率定价管理经验,根据利率市场化的不同阶段选择适合自身经营发展的定价方法,构建完善、有效、动态的存款利率定价管理机制。

④拓展中间业务,实现多元化发展。加快发展中间业务,将个人投融资和理财服务作为拓展重点,创新产品设计,满足客户个性化的金融服务诉求,提高中间业务在经营收入中的比重。此外,多元化经营是提升非利息收入的重要手段,国际上的主要商业银行均采取多元化经营策略,城商行在利率市场化进程中也应该不断探索多元化发展路径,实现错位竞争,构建差异化的核心竞争力。

[1]Angbazo L.Commercial Bank Net Interest Margins,Default Risk,Interest-rate Risk,and off-balance Sheet Banking [J].Journal of Banking&Finance,1997.21:55-87.

[2]Cantner U.,Graf H.The Network of Innovators in Jena:An Application of Social Network Analysis[J].Research Policy,35:463-486.

[3]Ho T.S.,Saunders A.The Determinants of Bank Interest Margins:Theory and Empirical Evidence[J].The Journal of Financial and Quantitative Analysis,1981,16:581-600.

[4]陈晟.利率市场化对中小股份制商业银行的影响及对策[J].中国市场,2012(44):75-76.

[5]黄朱黎.利率市场化对我国商业银行的影响及其策略研究[J].财经界,2013(3):29-31.

[6]金玲玲,朱元倩,巴曙松.利率市场化对商业银行影响的国际经验及启示[J].农村金融研究,2012(1):53-57.

[7]李向红.利率市场化对银行影响及中小银行对策[J].南方金融,2003(10):23-25.

[8]刘刚.利率市场化与我国商业银行利率风险管理[J].企业经济,2006(7):147-149.

[9]刘赛红.利率市场化与商业银行经营管理[J].系统工程,2003(4):95-99.

[10]牟怡楠,周好文.中国商业银行的利差及其影响因素[J].金融论坛,2007(8):42-46.

[11]沈世君.何应对利率市场化对我国银行业的影响[J].上海金融,2000(12):9-10.

[12]王海慧,李健.深化利率市场化对中国银行业经营的影响研究——基于古诺动态博弈模型的研究[J].金融理论与改革,2013(3):31-34.

[13]肖欣荣,伍永刚.美国利率市场化改革对银行业的影响[J].国际金融研究,2011(1):69-75.

[14]杨建东.利率市场化下我国商业银行利率风险管理研究[J].金融经济,2013(8):115-117.

[15]周鸿卫,韩中伟,张蓉.中国商业银行净利差率影响因素研究——基于1999-2006 的经验数据[J].金融研究,2008(4):69-84.

[16]周梅,扈照轼.利率市场化改革对商业银行经营的影响及建议——以山西省商业银行为例进行分析[J].金融论坛,2009(5):72-77.