民间信贷风险传导载体、路径及防范探讨

2014-11-08武汉理工大学杨典沫

武汉理工大学 卢 斌 杨典沫 沈 俊

一、引言

近年来,在国家紧缩的货币政策以及对房地产行业的调控下,中小企业、房地产、煤炭等行业的融资越发困难。同时,随着我国市场经济不断发展,民间闲置资本不断增多,存款利息的下降及征收利息所得税等使人们存款意愿不断减少,并促进人们将民间资本投向具有较高收益的民间信贷市场,需求与供给的双向增长,促使我国民间信贷市场规模迅速扩大。民间信贷作为正规金融的有效补充,在很大程度上解决了企业融资难的问题,对我国社会经济的发展起到重要的作用。但现阶段的民间信贷的“高利贷”特征日益明显。虽然法律规定的利率不得高于同期银行贷款利率的4 倍,但实际民间信贷利率远远高于银行贷款利率的4 倍,2011年6月央视调查显示,当期民间信贷最高利率达到了120%。贷款利率持续走高,高额的利息收益愈加导致信贷资金向暴利取向转变。另外,现阶段民间信贷资金多元化、参与机构的多样化等新特征也促使民间信贷活动隐藏更多的不确定性因素,使民间信贷风险加速聚集。这些风险会从风险源出发,依靠一定的载体,沿着一定的路径进行传导,最终导致民间信贷的资金链断裂,民间信贷区域性崩盘,并在很大程度上阻碍实体经济和正规金融的发展。

二、民间信贷风险传导载体

民间信贷风险传导的载体是指承载或传递民间信贷风险的各种物质,在民间信贷风险传导中起着“媒介”、“桥梁”、“链条”的作用。如果没有风险传导载体,民间信贷风险就不会传导。民间信贷风险传导载体是客观存在的,与风险传导的过程密不可分。通常情况下,民间信贷风险传导载体在受到各种风险诱发因素的映射后,会按照一定的传导模式对风险进行传导,在传导过程中,若不对民间信贷风险传导载体加以识别并控制,很可能导致民间信贷的风险强度不断累积直至最终暴露。因此,积极正确地识别传导载体,在必要时对其进行截留或控制,对民间信贷风险传导的控制具有重要意义。

(一)政策载体 民间信贷存在于一定的环境之中,政策环境的变化必然使民间信贷产生并传导风险。政策载体在民间信贷风险传导中的“媒介”作用主要表现在:

(1)在大规模的民间信贷市场中,有相当部分的资金来源于银行。银行资金流向民间信贷市场主要有三条途径:一是企业或个人从银行获得贷款用于民间信贷,从中获取利息差额;二是一些担保公司或小额贷款公司与银行合作,利用自身优势,从银行骗取贷款进行民间信贷;三是个别银行员工在高利率诱惑下充当民间信贷双方的“掮客”,致使银行资金流入民间信贷市场。当为了抑制通货膨胀,国家实行紧缩的货币政策,中央银根缩紧,信贷投放规模迅速减少时,利用银行资金进行信贷投放的机构要求资金快速回笼,容易引发民间信贷市场资金链的断裂。

(2)大部分参与贷款的中小企业乃至代表性的民营企业,其信贷需求在一定程度上发生了严重的偏离。通过民间信贷市场所获得的资金并未用于企业实体经济的发展,而是大规模流入房地产、金银期货等领域。当政策环境发生变化,房地产滞销及金银期货大跌时,贷款人将无力偿还高额的本息,致使资金无法回流,引发高利贷资金链断裂。政策载体在民间信贷风险传导中“媒介”作用的分析表明,政策环境的变化诱发各种风险的产生,民间信贷风险以政策为载体进行传导,在传导过程中风险强度不断累积,最终以民间信贷市场资金链断裂的形式暴露出来。

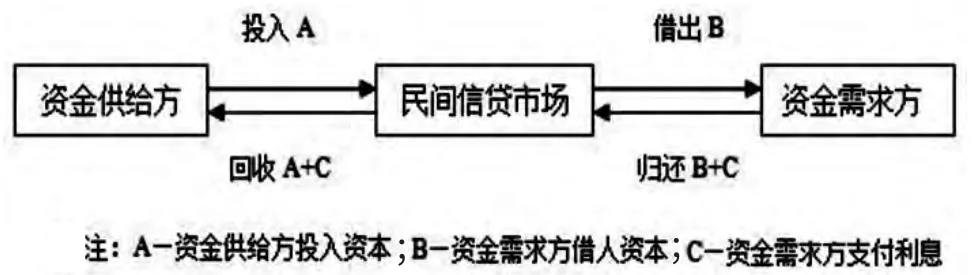

(二)资金载体 资金是民间信贷系统的血液,民间信贷的运行实质上是资金供需运动的过程。图1 中,资金供给方将资金投入民间信贷市场,为个人、中小企业或其他资金需求方提供资金,从中赚取高额利息;资金需求方从民间信贷市场获得资金从事各项活动,并根据约定按期归还本息。在此过程中,资金供给方和需求方均能通过资金循环创造财富,实现价值增值。

图1 民间资金供需运动简图

资金载体是民间信贷风险传导的重要载体之一。当其他因素变动或需求方自身变动引起需求方发生财务危机,无力归还所欠贷款时,供给方将不能收回投入资本,进而造成极大的经济损失。当这种个别现象大规模出现时,最终会导致民间信贷市场资金链断裂,民间信贷市场崩盘的风险结果。另外,以资金为载体进行的民间信贷风险传导表现出方向性,即风险传导的方向是从需求方传导至供给方,与资金由供给方到需求方的传导方向相反。由于资金链断裂的风险传导是最直接也最常见的,所以有效地识别并管理民间信贷风险传导的资金载体非常重要。

(三)信息载体 民间信贷系统中借贷的虽然是货币,但货币(尤其是电子货币)就是信息。信息贯穿于民间信贷的各个环节,民间信贷的每个环节都应利用信息来识别、评估和应对风险。依据信息的特征,以信息为载体的民间信贷风险传导主要表现为:

(1)信息的可传递性导致风险。民间信贷信息的传递一般依赖语言、文字、电话等手段进行。但信息在传递的过程中存在许多的因素可能导致信息失真,无论是自然的失真还是人为失真都会造成信息传递的偏差而产生风险,风险以信息为载体,在传导过程中被放大,使得接收者最终得到的信息与原信息不同,致使民间信贷的各个参与者在需要以该信息为依据时作出错误的判断。

(2)信息的可处理性导致风险。信息可以压缩、扩充,也可以变化形态。民间信贷信息在传递、流通或转换过程中通过不同时间、空间和形态上的加工,可能导致信息在处理时产生风险,风险以信息为载体进行传导,最终可能导致偏差信息的产生。

(3)信息不对称引起的风险。民间信贷门槛相对较低,手续简便。它主要以民间信用为基础,一般只需双方商定借款期限和利率,无需实物抵押证明即可取得贷款,省去了银行融资的公证、鉴定、验资、抵押登记等手续。民间信贷的简单易行导致了资金供给方对需求方所知甚少,资金安全性完全得不到保障。一旦贷款者因无力偿还贷款而逃跑,在没有抵押或担保的情况下,借款者将无法收回资金,造成极大的经济损失。

三、民间信贷风险传导路径

民间信贷风险传导路径是指民间信贷系统风险在信贷活动中传导所经的路线和途径。从民间信贷资金运动的角度,可将民间信贷风险传导路径分为资金供应链路径、利率链路径两种。

(一)资金供应链路径 民间信贷活动中,资金供给者将囤积的大量资金以高额利息放贷给资金需求者,资金需求者再按己所需,对所贷资金进行分配,从事各项资金活动。民间信贷风险的传导,是沿着资金供应链路径进行传导的。民间信贷的资金供应链路径如图2所示。

图2 民间信贷风险传导的资金供应链路径

图2 中,随着民间信贷参与者的多样化,民间信贷资本的来源也随之多元化。民间信贷的资本主要来自三处,即民间闲置资本金、信用额度较高的大型企业或个人以较低利率从银行所得贷款及境外资本。通过民间信贷市场,以高利率将资本金发放给资金需求者,获取高额的利息收益。这些资本中,一部分流向房地产行业、矿业等具有极大风险的行业,一部分由中小企业用来归还即将到期的银行贷款、组织生产经营活动,另一部分则被投机者以更高的利率进行放贷,从中赚取高额的利差。

在民间信贷风险传导的资金供应链路径中,过高的利率易引发中小企业的连锁债务危机。一方面,中小企业通过民间信贷市场所取得的资金多用于生产经营,而实体投资的利润一般低于信贷利率,同时实体经济资金回收期长,难以及时归还贷款;另一方面,中小企业通过民间信贷市场所取得的资金部分用于归还即将到期的银行借款,再申请新的银行借款归还高额的民间贷款,如此反复循环,企业的负债成本成倍放大。因此,民间资本虽然能暂时为中小企业减轻融资难题,但高额的利息必将增加其融资成本,当实体经济无法承受如此高息时,就会发生资金链断裂,从而引发金融市场的多米诺骨牌效应。另外,当经济环境发生变化,房价、矿价价格下跌时,流向房产、矿业等部分的民间信贷资金很可能发生资金链断裂的危机。

另外,民间信贷手续一般比较简便,缺乏有效的合同制约和对信用风险的控制,使得出现上述情况时,民间信贷市场提供的资金收回就会受到极大阻碍,不仅不能实现资金提供者期望的高额利息收益,更可能导致其投放的本金无法收回。风险沿着民间信贷风险传导的资金供应链路径依次传导下去,若不对资金供应链路径加以识别和控制,最终会造成民间信贷资金链断裂、民间信贷市场崩盘的风险结果。

(二)利率链路径 利率是民间信贷市场的关键,许多投机者为追求高额的利息收入,通过多次放贷,逐级增加民间信贷贷款利率,进而使得民间信贷向“高利贷”转化。高收益伴随高风险,民间信贷的风险随着利率链进行传导、累积直至暴露出来。

图3 民间信贷风险传导的利益链路径

图3 中,民间信贷市场发放贷款的过程是:民间信贷市场的初级资本以第Ⅰ级利率进行放贷,但该资本并未及时流入其他市场,仍在民间信贷市场中以二级资本的形式存在,并以第Ⅱ级利率放贷进入民间信贷市场,成为三级资本,最后以第Ⅲ级利率发放贷款进入其他市场。民间信贷市场的利率并非在第一次信贷活动中就达到最高值,而是存在投机者为谋求较高的利率差而进行层级放贷,使得民间信贷市场的资本最终流向其他市场时呈现最高利率。民间信贷市场收回贷款的过程则是从其他市场以第Ⅲ级利率偿还本金和利息,上级资本逐一以较低利率回流民间信贷市场,各级发放贷款方从中获取利息差额。

民间信贷的风险沿利率链传导的情况并不少见,以温州市龙湾区一起非法吸收公众存款案为例,犯罪嫌疑人张某以资金周转和高额利息为诱饵,以月息2%~3%不等向社会不特定人员非法吸收公众存款达14110 万人民币,并将所借资金以月息3%~6%不等转贷给他人,谋取高额差价。投机者追求高额的利息差,多次放贷使得民间信贷风险沿着利率链逐级放大。当存在某级资本不能及时有效地收回偿还上一级本息和、或当某级资本要求撤资时,利率链很有可能要面临断裂的危机。

四、民间信贷风险传导防范与控制

(一)政府功能定位 政府是市场规则的制定者、监督者和执法者,并在民间信贷风险传导载体和路径中扮演重要角色。政府必须采取积极的措施控制民间信贷风险的传导,以改善民间信贷市场环境,规范民间信贷行为。

(1)健全法律法规以引导民间借贷行为。当前,我国关于民间信贷的法律法规基本处于空白状态,其贷款主体地位不为现有的法律法规文本和精神认可,民间信贷一直游走于国家法律体系之外。因此,要尽快制定相关法律法规和管理办法,使民间信贷行为合法化、规范化,引导民间信贷进入正常的运行轨道。

(2)加强对民间信贷的产业引导。各级政府应结合本地实际,加强对民间信贷的引导和服务,选择具有良好发展前景的项目为依托,优化民间投资结构,引导市场资金有效地流向实体经济。可以实行信贷优惠政策,使民间信贷更多地倾向于中小企业、民营企业,让民间资本从事实体生产有利可图,有效防止产业“空心化”。

(3)建立利率定价机制以遏制民间信贷“高利贷”行为。建立利率定价机制并将其与民间信贷风险传导的利益链路径结合。根据不同地区、产业、行业、规模企业和个人经营的盈利空间来确定民间信贷合理的利率区间并在此基础上规范民间信贷利率定价,建立预警机制,以遏止民间信贷风险传导的利益链路径中利率逐级攀升的现象,并对民间信贷中的“高利贷”行为加以控制。

(二)金融机构功能定位 众多中小企业的资金需求量大,筹资困难,导致民间信贷异常活跃、呈现疯狂之势。相关金融机构必须在民间信贷市场中的发挥积极的作用,以规范民间信贷行为。

(1)加大金融机构对中小企业的信贷扶持。各个金融机构应适当加大对中小企业的信贷扶持力度。为中小企业建设融资服务平台,拓宽融资渠道,降低信贷成本和风险,切实解决中小企业贷款难、融资难的问题。加大金融机构对中小企业的信贷扶持,也能缓解市场资金的需求增长,遏制民间信贷疯狂增长的现象。

(2)改善金融服务以疏通融资“瓶颈”。银行存款与民间信贷资金在一定条件下可以相互转化,当民间信贷需求不足时,多余的民间信贷资金回流银行;当民间信贷需求增加,银行信贷服务不足,银行资金可以流出银行。民间信贷风险传导的资金供应链中大部分资金来自银行,若民间信贷资金与银行存款能实现相互转化,可有效控制因资金供应链断裂而引起风险向银行蔓延的现象。

(3)强对民间信贷的金融监管。即加强对民间信贷风险传导路径的监管,有利于在必要时截留风险传导路径,防范和控制民间信贷风险传导。通过将民间信贷纳入国家金融监管中,可引导民间资本合理有序流动。一方面,强化利率管理,允许在合理的利率范围内开展民间信贷,坚决打击非法民间信贷活动。另一方面,加强民间借贷利率和信息的充分发布,提高民间信贷合法化、公开化、透明化和市场化水平。

[1]李玉锋:《试论防范和化解民间借贷风险的有效途径》,《时代金融》2011年第7 期。