陆磊:没有出现资产价格危机

2014-09-28谢泽锋

谢泽锋

房地产市场当前的调整是中期的周期性波动,任何一种资产始终保持单边上涨或下跌,都是不可能的。

从中国人民银行金融研究所研究员到担任广东金融学院院长兼清华大学国家金融研究院副院长,从体制内到三尺讲台,陆磊改变的是头衔,不变的是其低调踏实的治学风格。

而据坊间传言,陆磊极有可能担任央行研究局局长一职,重回体制内,成为史上最年轻的研究局局长。离开央行的10年,陆磊的履历堪称丰富:高校任教、银行研究员、券商首席经济学家再到学院院长,多元的思考角度令他的见解深刻又不失地气。

针对当前宏观经济下滑,房地产走向低迷,以及方兴未艾的互联网金融等问题,陆磊接受了《英才》记者的专访。

房地产是周期性调整

《英才》:当前部分城市房价下跌的新闻越来越多,北京等一线城市的房价也出现了一些松动。有人认为房地产的拐点已经来临,你怎么看?

陆磊:房地产市场当前的调整是中期的周期性波动,任何一种资产始终保持单边上涨或下跌,都是不可能的。房地产上一轮由低走高的过程,是从2009年春季开始的,到现在的高度,持续单边上涨的周期,已经走到了应该做调整的时候了。

与资产价格波动高度相关的,是宏观经济周期和政治周期,我们看到,全球量化宽松政策会造成资产价格上涨。美国的量化宽松政策正在逐步退出;应对欧债危机的宽松政策,也达到了阶段性的顶部;而日本的安倍经济学也已经基本到位了。客观上造成目前各类资产的同步调整,黄金、原油等大宗商品,当然也包括中国的房产。

此外,货币政策转向,使得老百姓对于资产价格的预期也随之发生改变。除了房产之外,铁矿石、煤炭、钢铁的价格进入了低靡期。目前资产的吸引力下降,也会形成需求端,除了刚性需求之外的一般性投资性需求,呈现衰退趋势。

《英才》:长期来看,你如何看待中国房地产的走势?

陆磊:任何资产价格都会出现上下波动。不能因为它快速上行,就认为它永远会往上冲,没有顶部、没有峰值,这是不可能的。同样遇到当前的调整,又危言耸听地说,可能会暴跌,引发这个危机或者那个危机。我认为当前也没有迹象表明会出现资产价格危机。

因为还存在四个基本的支撑力:

一是新型城镇化。这期间的经济结构调整对基建、住宅、商业性地产、工业地产的客观需求仍然存在;

二是当货币和信贷投放量比较大的时候,往往伴随着资产价格的走高。从最近这段时间看,银行间拆借利率没有出现暴涨。并不存在流动性陡然萎缩,没有出现资产价格支撑力的急剧衰退。只要有流动性,意味着资产价格出现暴跌的可能性不大;

三是地方进行相关事权和财权的调整,未来地方对土地财政的依赖性一定会有所下降。最近允许地方发债,意味着地方政府有了额外的资金来源。但这是一个渐进式的抵补过程,土地财政在一定阶段还会存在,所以会表现出与发债“双轨并行”的格局。不会出现房地产赖以存在的外部环境的突然切换。

四是投资者偏好。这是指在一定的投资总量上,投资者对某种产品的喜好程度决定了最终的投资结构。这一偏好支撑力是资产价格保持稳定的文化上、心理上的软性支撑力。

低增长不必大惊小怪

《英才》:按照目前的情况来看,如果房地产继续走向低靡,是否会进一步拖累中国经济增速?

陆磊:房地产绑架论是一种僵化、静态的观点。房地产和因果关系要讨论清楚——往往是实体经济缺乏投资机会,而前一轮增长又给各类经济主体积累了较丰裕的投资资金来源,一般就会出现房地产泡沫化。于是,假如在房地产投资旺盛期,某个经济体一直没有找到合适的替代产业以吸引社会投资,则最终会出现硬着陆。当前,中国经济结构并不特别理想,单一依靠房地产拉动中国经济增长,并以此认为上至最原始的化工原材料,下到装修家具、家电行业,这个产业链都跟房地产有关。如果这一产业低迷,中国经济就很悲观了,这部分我是同意的。但是问题恰恰在于,有没有一种可能性,通过结构调整,使中国经济不再主要依靠这一产业链条。

我认为应该做以下几件事。第一,本身就不应该对地产的依赖性如此强,要发展金融跟实体经济相结合。要转型升级,促使中小微型企业改变自己目前的投资趋向;第二,跟地产相关的行业,化工原材料也好、钢铁也好,不见得非得跟房地产的建筑材料有关,仍然是有一定的发展空间的;第三,关键还是融资结构的调整。需要在宏观经济的要素配置上出现一些改良。

《英才》:中国经济正处于“三期叠加”的特殊时期(即经济增速的换挡期,结构调整的阵痛期,以及经济刺激政策的消化期),在中央明确不采取规模刺激计划的前提下,经济增速是否还会继续下滑?

陆磊:这是一次改革,意味着整个宏观经济的政策理念正在发生变化。历史经验已经证明,在上世纪90年代的中后期,中国面临亚洲经济危机冲击,当时政府也实行了改革来培育体制性增长点。但在培育过程的初期,经济呈现低增长。

从2002年开始,中国逐渐走出通货紧缩,走向了繁荣。为了获得中期,或者是中长期的繁荣,必须要付出短期改革的代价。现在的低增长,应该是可预期的,没必要对此大惊小怪。老的打法做不下去了,必须开新局。

这次经济改革的决定在2013年的秋冬时节发布。经历一年到一年半,才有可能奠定新的经济运行机制和增长点。在金融层面上,就是通过利率市场化,汇率形成机制改革,金融要素的优化配置,来形成整个经济结构的调整。这个过程也需要在未来的一段时间。往后一年到一年半,高增长的概率是很低的,而这也应该是改革所付出的必要代价。

互联网金融需要被监管

《英才》:互联网金融方兴未艾,其创造性的商业模式,为中国金融改革提供了一种新的思维,从你的研究角度来分析,这种模式的深层意义在哪?

陆磊:互联网金融出现繁荣,在中国仅仅是一年多的事。它能够发展这么快,我认为有三点客观原因所致:endprint

首先,技术和理念的创新。科技发展到今天,客观上会引致更低交易成本的工具在金融领域的运用。无论是第三方支付还是余额宝之类的产品,它的交易成本更低。它能够做到,只要网络不断,就可以连续交易,这就超脱了需要物理网点,需要工作人员的交易模式。

由于互联网公司在涉足金融领域更具技术优势,所以发展地很快。并且互联网企业注重用户体验,而传统金融体系往往站在自身角度,强调安全性、效益性、流动性。技术和不同的理念对目前金融体系是一个再造,也对传统金融构成了冲击;

第二,理财在过去的一两年也是一个时髦词。理财产品可以获得更高的回报,但是有门槛。而互联网金融没有门槛限制,积小为大,更具吸引力;

第三,无论是第三方支付,还是余额宝这类产品,基本上集中在其网店的交易市场,类似淘宝的网店和客户之间,市场占有率都会比较高。这也就意味着,其拥有着比较稳定的客户群体,且能延伸出更多增值服务。

《英才》:呼吁监管支付宝等互联网金融的声音频出,你认为如何平衡创新与监管?

陆磊:我一直认为创新和监管是天然的一对矛盾。而实现盈利是促进创新的基本动机,任何金融创新都希望盈利。由于创新形成新风险这也是必然的,对于互联网金融,也应该有所监管。一切监管制度设计都是权利与责任安排,即俗话所说的“谁的孩子谁抱走”、“谁审批谁具有管理责任”,这就需要区分互联网金融内部的不同业态,给予恰如其分的监管安排。

但是不能过度监管,要清楚监管的对象,是按照功能还是主体来监管?如果是主体,就要有相应安排,什么人可以干这个业务;如果是功能,不管你是谁,只要你干这件事,就要接受一定程度的监控。我认为互联网公司没有牌照但干了一些事情,其首先应该获得某种许可,否则很可能导致金融秩序紊乱。

目前互联网金融监管,最关键的一条就是要明确互联网金融公司在干什么,如果它做第三方支付,但同时操作了资金池业务,就是比较危险的。因为资金池业务就等于代客理财。有沉淀资金,拿这个钱给别人干,这就相当于贷款公司,或者是投资公司。这些业务有不同的监管当局。

如果是做支付,支付体系的监管体系属于人民银行。至于像余额宝之类的产品,它依托互联网只是一个渠道,实际上背后的基金公司,无论机构本身,还是它做的产品,已经接受监管了,所以并不是非常关键的监管重点。最需要监管的是P2P和众筹,这些类金融组织必须按照正规金融组织的方式来监管。如果你是公募,就要申领牌照,如果你是私募,就要明确信息披露和资金流向。

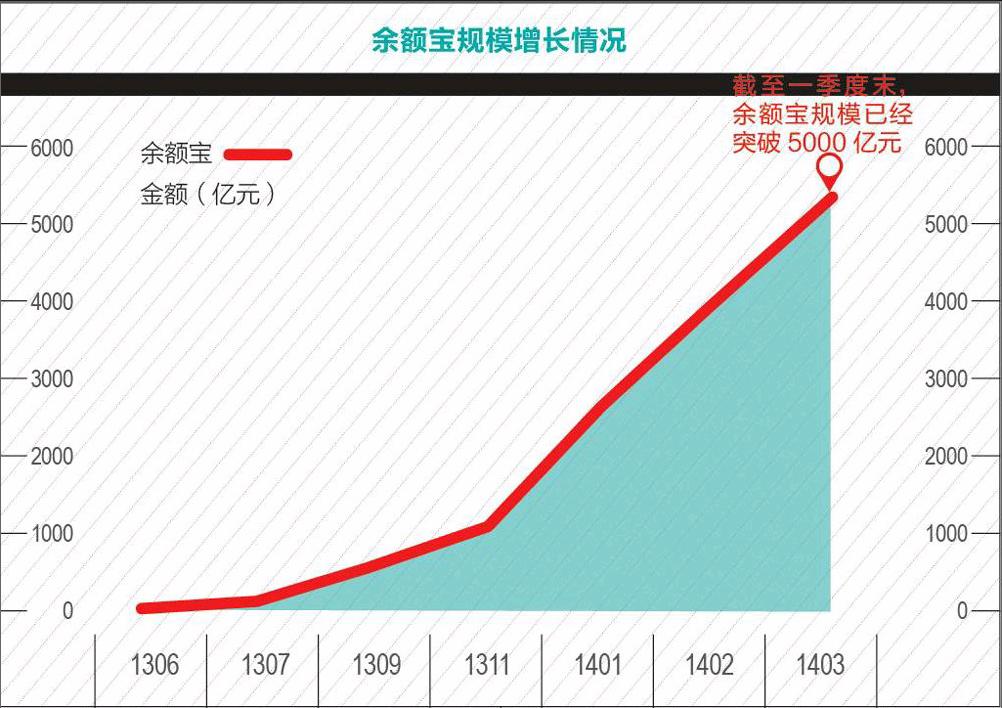

《英才》:有人认为余额宝的规模已经非常大了,与银行竞争存款,应该缴纳一定的存款准备金。

陆磊:这个问题还在研究,收取存款准备金,首先要认定它是否属于存款。假设我是一个淘宝网的买家或者卖家,只是把钱从一个账户转移到了一个受监管的账户。支付宝本身是一个受监管的账户,解决买家和卖家的信息不对称的问题。

现在可以从支付宝转到余额宝,就变成了代客理财的方式了。这时候的债权债务关系是什么?如果这个资产持有人对资金运用具有自主权,那它就不是债权类产品(如存款),而是一个权益类产品(类似理财),从金融机构而言就属于中间业务。这种情况下,很难认定它就是存款,如果它不是存款,或者很难认定存款,那么对它征收存款准备金,就要对此表示怀疑了。

其次,与其说存款准备金不如说是不是需要对他征收一笔钱,作为保障呢?可能是应该的,但也不太确定。到底谁来缴纳,背后这家基金公司来缴交,恐怕更合理一些。因为代客理财,基金公司可以设立一个投资者保护基金,确保客户的资金安全。以投资者保护的形式,这相当于银行在缴纳存款准备金之外,要有一个备付金,或者叫做呆账准备金。

再次,余额宝中的这些钱按照同业存款,以货币基金的方式最后存到银行,在法律意义上,如果认定此类存款是公众存款,根据要求,只有存款类金融机构才应该缴纳存款准备金,因此也应该是谁吸收了存款,谁缴存款准备金。这就使皮球又被踢到了银行脚下。真正的问题是如何确保金融体系流动性稳定、公众金融资产收益和风险的平衡性,而非人为提高金融运行的交易成本。endprint