我国环保产业科技投入机制研究

2014-09-07孙红梅

孙红梅,王 雪

(上海师范大学商学院,上海 200234)

1 我国环保产业科技投入构成分析

作为战略性新兴产业之一,环保产业是环境保护的物质基础和技术保障,是推进节能减排的重要支撑,与国民经济的很多行业具有全方位、多层次的关联作用。因此,发展环保产业不仅增加了污染治理能力,为改善环境质量提供了条件,同时也带动了相关产业技术升级和产业结构调整、增加了就业机会、促进了社会的稳定和和谐。但是,目前我国环保产业总体创新能力不足,以企业为主体的环保技术创新体系不完善,产学研结合不够紧密,技术开发投入不足。

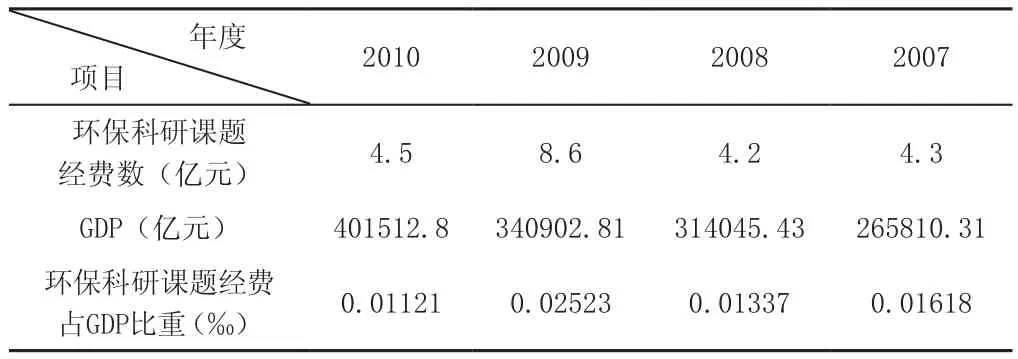

由于我国目前没有专门针对环境保护产业的科技经费的统计,因此现阶段只能用各年度环保科研课题经费总额来代表环保科技投入的大小,用环保科研课题经费占GDP的比例来衡量当年度的环保行业的开发(Research &Development)强度。见表1所示,我国2007年到2010年环保科研课题经费与其占GDP比重表,发现现阶段我国环保科技投入水平还很低,环保产业开发强度还很弱。因此,需要加大环保产业科技投入,加强投入方式、投入渠道等投入机制的研究。

表1 环保科技投入及开发强度

1.1 环保产业科技投入的主体

一般科技活动资金可以有四种基本来源渠道,即:政府、企业、国外和其他(如高校、慈善)。这四种R&D经费的来源渠道也就是科技投入的四大主体。

根据第二次全国R&D资源清查结果(见表2),R&D经费中来源于政府的有1358.27亿元,其中专门用于水利、环境和公共设施管理业的经费为1.19亿元,占整个政府支出的比重为0.876‰。R&D经费中来源于企业的资金有4162.72亿元,其中用于水利、环境和公共设施管理业的经费为1.15亿元,占企业资金的比重为0.276‰。R&D经费中来源于国外的有78.1亿元,其中专门用于水利、环境和公共设施管理业的经费为0.07亿元,占整个政府支出的比重为0.896‰。R&D经费中其他来源共计203.02亿元,其中用于水利、环境和公共设施管理业的经费为0.13亿元,占比为0.64‰。从清查情况可以发现,我国R&D经费的来源主要是政府和企业自身,因此在本研究中,将主要分析政府和企业的投资作用机制。

表2 第二次全国R&D资源清查结果

政府的主要职责是通过解决效率、公平和稳定等问题,最大限度地增进社会福利。越具有公共物品性质的事业,越能够增进社会普遍福利的领域,越能够利用较少的投资改善较多数人利益的领域,越应该是政府作为的领域,R&D活动就具有这种公共产品特性。

企业是社会的经济组织,追求长期利润最大化是企业的基本行为目的和准则,因此企业投资必然是首先以促进自身福利为目的,对于增进社会福利的贡献是以促进自身福利、进而取得经济成就来实现的,环保产业具有这种功能。

因此,政府与企业相互配合、协调作业,就能为环保产业发展形成一个合理配置、有效利用的高效率格局。

1.2 环保产业科技投入的结构

科技投入结构,指的是投入在R&D活动中的人力、物力、财力按各种分类指标进行划分,各部分之间的比例关系。本文用国家科技投入计划来划分研究环保产业科技投入的结构。

2011年国家重点基础研究发展计划(简称“973”)共部署项目111项,在研项目达到478项,投入总经费45亿元。2011年承担“973”计划研究任务的科研人员达到5.89万人。按项目领域划分,其中资源环境科学占8.8%(见图1)。

2011年国家科技支撑计划(简称“支撑计划”)共实施项目677项,其中在研项目444项,新启动项目233项,项目总预算为240.31亿元,其中国拨经费预算85.69亿元。按技术领域划分,其中环境占到6.4%(见图2)。2011年“支撑计划”共投入总经费143.41亿元,其中国拨专项55亿元占38.35%;有关部门及地方政府财政拨款3.12亿元,占2.18%;承担单位自筹经费85.29亿元,占59.47%。按照技术领域划分,环境领域占到8.6%。在人力投入方面,共有近8.06万名科研人员参与了“支撑计划”课题的研究与示范工作。共培养博士0.25万名,硕士0.69万名。

图1 2011年“973”计划在研项目按领域划分

图2 2011年“支撑计划”在研项目按领域划分

2011年国家高技术研究发展计划(简称“863”计划)新启动65项主题项目、17项重大项目,新立项目课题554项。其中资源与环境领域占10%(见图3)。2011年“863”计划安排项目课题经费106.4亿元,其中资源与环境领域占7.3%。共计划投入人员6.42万人。

图3 2011年“863”计划在新立课题按领域划分

根据国家科技计划年报的披露,无论是哪项计划,政府针对资源与环境领域的人力、物力、财力的投入都属于中下游水平。2011年我国投入研究与试验发展经费,分执行部门看,各类企业经费支出为6579.3亿元,比上年增长26.9%;政府属研究机构经费支出1306.7亿元,增长10.1%;高等学校经费支出688.9亿元,增长15.3%。企业、政府属研究机构、高等学校经费支出所占比重分别为75.7%、15%和7.9%。说明政府主导型的科技政策在日益减弱,需要企业自身投入的越来越多。从国际发展的趋势与方向看,R&D经费的结构也正向企业主导型转变。

2 政府投入机制分析

2.1 环保产业中政府投入的必要性

随着我国经济的不断发展,资源环境问题越来越突出,经济增长与生态环境之间的矛盾日益彰显。目前并没有对企业履行环保责任的明确界定,因此政府作为公共资源的管理者,毫无疑问,应该在环境治理、环保投入方面发挥重要作用。经验证明,由于市场缺陷和企业逐利的动机,靠市场的力量和企业自身自觉履行环保责任、承担解决环境问题的责任是非有效的,政府作为公共利益的维护者,必须承担起保护生态环境的重要职能。

(1)市场失灵及外部性

从经济学角度讲,市场不是万能的,外部性就是市场失灵的一种形式。就环境问题而言,环境是一种公共资源,企业在生产过程中产生的废气、废物就是负的外部性,环境污染就是社会成本,对公众的利益带来损害。而企业并不需要为这种行为支付代价,因此就造成社会成本大于私人成本。企业如果不承担这一责任,为了公众的利益,政府就有责任为此买单,因此政府就必须加大投入治理污染。

(2)企业逐利性

企业生产经营的目的是为了获得经济利益,在利润最大化原则的驱动下,企业会尽可能地利用资源,而又不希望付出对价,谁都想要搭便车。而环境又是一种稀缺资源,在企业逃避履行环保责任的时候,政府的作用就显得尤为必要。因此政府需要对环保产业的发展给予保障,对环保产业科研投入给予补助,防止污染,改善环境。

2.2 政府投入的方式

一般而言,政府科技投入有两种方式:第一,政府直接向国有科研机构拨款;第二,政府资助其他投入主体进行研发活动。而政府资助其他投入主体进行研发活动也有两种方式:直接支持和间接支持。我国政府直接支持其他投入主体进行研发活动的方式主要是拨款、贴息和资本金投入。一般政府都是通过一些特定的科技项目来给予实施项目的企业资金上的帮助;间接支持方式常用的是:税收激励和其他政策扶持等。

我国自新税制实施以来,也出台了一系列支持节能环保的税收政策,从而对企业环保R&D投入进行间接支持。这些税收政策主要包括:对企业从事符合条件的环境保护、节能节水项目取得的第一笔生产经营收入所属年度起,前三年免征企业所得税,第四至第六年减半征收企业所得税;企业购置并使用符合规定的环境保护、节能节水、安全生产等专用设备,其设备投资额的10%可以从企业当年的应纳税额中抵扣,当年不足抵扣的,可以在以后5个纳税年度结转抵扣;企业研究开发新产品、新技术、新工艺所发生的各项费用可以列入成本费用,同时对增长幅度在10%以上的,可再按实际发生额的50%抵扣应税所得额;企业为开发新技术、研制新产品所购置的试制用关键设备、测试仪器,单独价值在10万元以下的,可以一次或分次摊入管理费用,对科研单位取得的技术转让收入免征营业税,等等。

其他政策扶持包括:帮助建立校企长期研究伙伴关系;建立高科技园区,帮助中小环保企业拥有自己的R&D中心等。

政府直接投资是一种事前支持的方式,企业争取到政府资助的前提是必须投入一定量的配套资金,这使政府资金具有杠杆作用;间接支持则是以事后奖励的方式,引导和鼓励企业对R&D投入,是政府调控资源配置的重要手段。

3 企业投入机制分析

3.1 企业环保投入的必要性

一般情况下实现利润最大化是企业的首要目标,要企业承担环境保护的社会责任并不是违背企业追求经济利益的目标,而是希望企业实现经济目标的同时能够平衡环境公益的责任,达到双赢的局面。

首先,环境问题日益恶劣,越来越引起人们的重视。过去,“高资本投入、高资源消耗、高污染排放”的经济发展模式造成今日严重的生态问题,资源受到严重破坏,也会影响企业未来的发展,因此企业承担环境保护的责任越发重要。

其次,企业履行环境保护的责任,加大科研投入,积极治理环境污染,也有利于企业形象的提升。因此主张企业承担环境保护的责任,既可以赢得公众认可,又可以谋求企业的长远利益。

最后,环保科研投入是可以直接转化为生产力的。大多数环保项目都能够带来环保产出,而且还能够物资循环利用,减少浪费,减少成本开支。

企业只有与社会、与环境和谐共处,才能得到更好地发展。环保企业要追逐利润、创造客户和保持技术优势,就要加大环保科研投入,防治污染,走可持续发展道路。

3.2 环保企业科技投入计量

企业要逐步成为自主创新的主体,首先要不断增加科技投入,使其逐步成为科技投入的主体。环保企业可以根据以下几个常用指标来衡量企业是否成为科技投入主体。

(1)研究开发经费占企业销售收入的比重

在国际比较中,通常都是用“研究开发经费占企业销售收入的比重”来表示企业科技投入的强弱程度。目前,产业界对这一比重已经形成了一个较为客观的标准:如低于最低水平1%,则企业难以生存,更不具竞争力;处于中等水平2%~3%,则企业只能走模仿创新的道路;达到最高水平4%或以上,则标志着企业可以进行自主创新,进而会有一定的竞争力。任何企业包括环保企业要进行自主创新,就必须不断提高开发经费占销售收入的比重,才能为企业自主创新提供必要的资金保障。

(2)企业科研开发经费总额

企业科研开发经费总额是最能直接体现企业对科研能力的重视程度。我国目前环保科研投入严重不足,大部分企业靠政府财政拨款,许多企业不愿意拿出更多资金用于环保技术研发和推广,使得我国环保企业普遍科研力量薄弱,环保技术与国际先进技术相比,差距甚大。有资料显示,我国环保科技落后发达国家15~20年。因此企业有必要在科研开发经费上投入更多来增强市场竞争力。

(3)企业科研开发人员人均科研经费

企业科研开发人员人均科研经费也是衡量企业科技投入强度的又一项重要指标。因为企业规模和研究开发人员多少不尽相同,其研究开发费用占销售收入的比重和科研经费总额也会有差异,但人均科研经费投入水平是一个硬指标。应该说,研究开发人员的人均科研经费越多,说明人均科研投入水平越高,自主开发能力越强;反之,则说明人均科研投入水平不高,自主开发能力不强。

3.3 环保企业在科技投入中的主体地位

随着“十八大”“美丽中国”的提出,针对环保产业的优惠政策也会陆续出台,环保产业即将成为我国新的经济增长点。但与国际上环保产业发展的状况相比,我国的环保行业尚处于较低水平,并没有明显快速增长。究其原因,还是因为技术创新的动力不足。目前我国还没有一种对将排污降低到最小的企业的激励机制,企业往往超标排放,自然也不会有主动将污染降到最低的积极性,因而也不会有投入资金发展治理污染技术的动力。而且国内还没有特大型的环保企业能够形成垄断或规模经济,单靠中小企业自主创新是不现实的。发达国家是将环保产业作为高新技术产业对待的,但我国目前还没有将环保产业纳入到高新技术产业的范围。众多中小企业并没有能力生产和推广高技术,只是在重复生产低水平的产品,浪费资源,这不利于环保产业的长远发展。因此要强调企业在科技投入中的主体地位,加大科研投入力度及技术推广资金,完善产业组织结构的整合和优化;企业在取得政府和其他机构外部经费的同时,还应当加大自身内部的R&D投入,推动政府、企业、科研机构等各经济体的联系与合作,在强调主体作用的同时进一步发挥其纽带作用。

4 结论

科技投入是反映一个企业创新能力的重要指标,又是增强企业竞争力的重要基础。而科技竞争力的体现最终要落实到科学技术转化为现实生产力上。企业作为创新主体,更应该在投入中发挥积极作用。政府的科技投入主要都是集中在基础研究经费上,而在应用研究和试验发展领域,企业毫无疑问应该并且必须成为投入的主体。环境保护技术研究是应用性极强的最具现实意义的研究,环保企业应该成为研发的主体,政府要在企业创办初期起到扶持和引导的作用,更要具有杠杆作用,撬动更多的企业投入环保科技研发。

[1]李垣,师萍,刘益.科技资源配置与制度安排研究[M].西安:陕西人民出版社,2001.

[2]王曦.规范和制约有关环境的政府行为—为《环境保护法》修改建言[J].环境保护,2013(16):17-19.

[3]赵英民.以环保科技标准引领和支撑环境管理战略转型[J].环境保护,2013(12):11-16.

[4]王公玉.浅谈中国环保产业发展的措施及市场前景[J].环境科学与管理,2012(10):14-15.

[5]王智新,梁翠,赵景峰.科技投入绩效、制度环境与碳排放强度[J].科学管理研究,2012(06):109-112.

[6]梁莱歆,马如飞,田元飞.科技经费投入结构于企业技术创新——基于我国大中型工业企业的实证研究[J].科学管理与研究,2009(04):104-107.

[7]纪国涛,金敏力.辽宁省科技投入经济效果的实证研究——兼论科技体制于政策[J].科学管理研究,2008(06):28-31.

[8]朱平芳,徐伟民.政府的科技激励政策对大中型工业企业R&D投入及其专利产出的影响——上海市的实证研究[J].经济研究,2003(06):45-53.

[9]陈燕利.促进环保产业发展的对策[J].经济研究参考,2003(79):30.

[10]周宏春.促进我国环保产业发展的政策与建议[J].节能与环保,2002(09): 22-25.

[11]Bettina Becker,Nigel Pain.What Determines Industrial R&D Expenditure in the UK.National Institute of Economic and Social Research,2003.

[12]Dominique,Bruno.The Impact of Public R&D Expenditure on Business R&D.OECD Working Paper,2002.