集运好于散运 需求拖累前景

2014-09-05陈良超

陈良超

进入2014年,发达国家经济复苏继续巩固,新兴经济体增长有所放慢,全球经济总体进一步改善。一季度,中国经济稳中趋缓,DP同比增长7.4%,CPI同比增长2.3%。与此同时,产能过剩问题、财政金融潜在风险、房地产市场分化等矛盾和问题继续积累,经济仍存在下行压力。中国制造业采购经理指数(PMI)连续3个月徘徊于50%临界点,其中3月份PMI为50.3%,环比微升0.1个百分点,是自去年11月后首次回升,预示中国制造业总体平稳向好。

受国内外经济大环境影响,长江水运生产继续保持平稳增长,但增速有所放缓。其中,煤炭吞吐量同比微弱增长;金属矿石吞吐量同比增幅明显加快。干散货综合运价指数自去年6月以来逐步走高,但仍在700点以下低位运行;集装箱综合运价指数小幅回升,上游维持在1000点左右;长江航运景气指数、长江航运信心指数均处于景气区,呈现明显回升态势。

回 顾

货物吞吐量

一季度,长江干线规模以上港口完成货物吞吐量4.55亿吨,同比增长5.5%,增速放缓3.3个百分点,其中外贸货物吞吐量6553.4万吨,同比增长6.3%,增速放缓10.7个百分点,所占比重上升0.1个百分点。从主要断面看,三峡断面、三峡船闸通过货运量分别为2579万吨、2326万吨,同比分别增长10.0%和9.3%;三峡船闸上行通过货运量1476万吨,同比增长2.4%,占船闸通过量的63.5%,同比减少4.2个百分点;三峡船闸运行闸次、通过船舶艘次同比分别增长6.5%、减少2.6%。总体上看,一季度长江水运生产运行基本平稳。

煤炭同比微增,外贸煤炭骤减

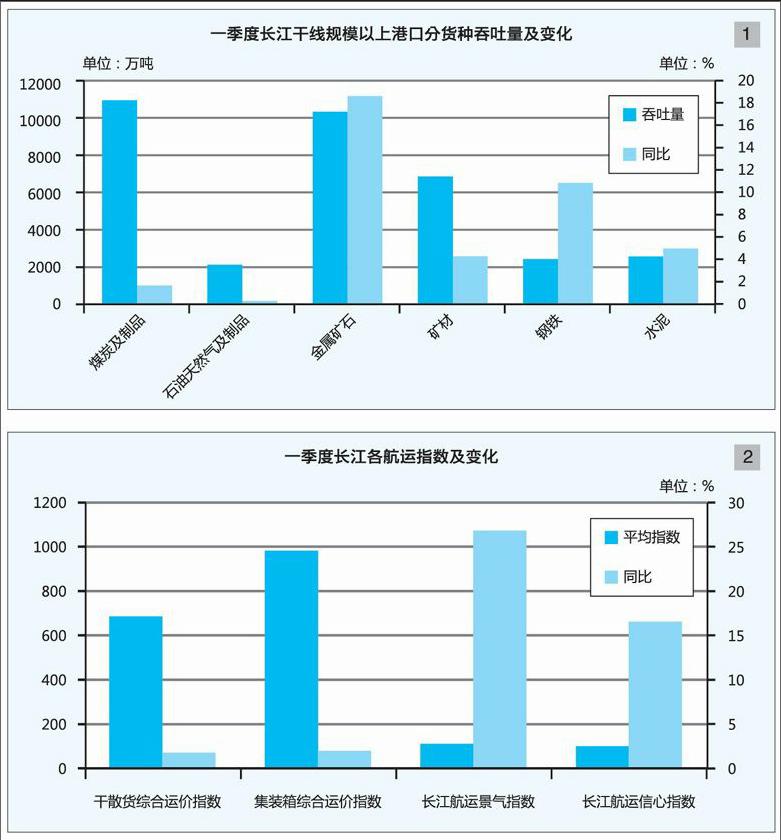

一季度,长江干线规模以上港口完成煤炭及制品吞吐量10947.1万吨,同比增长1.7%,增速放缓5.9个百分点。其中,外贸吞吐量完成534.1万吨,同比减少18.5%,占煤炭总吞吐量4.9%,同比下降1.2个百分点;内贸吞吐量完成10413.0万吨,同比增长3.0%,增速放缓0.4个百分点。

石油天然气及制品同比持平,原油成品油及液化天然气同比减少

一季度,长江干线规模以上港口完成石油天然气及其制品吞吐量2114.6万吨,同比增长0.3%,增速放缓3.3个百分点,其中原油、成品油、液化气天然气分别完成369.9万吨、959.1万吨和113.6万吨,同比分别减少4.3%、2.0%和18.0%。从外贸完成情况看,石油天然气及制品吞吐量完成285.9万吨,同比减少12.3%,其中进港量完成210.4万吨,同比减少13.3%。

金属矿石骤增,外贸金属矿石增幅超两成

一季度,长江干线规模以上港口完成金属矿石吞吐量10326.2万吨,同比增长18.7%,增速加快18.0个百分点,其中外贸金属矿石吞吐量完成2145.8万吨,同比增长26.9%,增速加快16.7个百分点。从主要货种看,铁矿石完成9100.3万吨,同比增长23.1%。

矿材骤增,化工原料及制品增速加快

一季度,长江干线规模以上港口完成矿建材料吞吐量6855.0万吨,同比增长4.3%,增速放缓15.1个百分点;完成化工原料及制品吞吐量1786.2万吨,同比增长10.9%,增速加快14.3个百分点。

钢铁水泥略减,外贸钢铁进港量减幅超六成

一季度,长江干线规模以上港口完成钢铁、水泥吞吐量分别为2435.3万吨和2579.9万吨,同比分别减少10.9%和5.0%。其中,外贸钢铁进港量完成67.1万吨,同比减少65.7%;内贸水泥出港量完成2119.2万吨,同比减少8.0%。

集装箱大幅减少,内贸箱降幅明显

一季度,长江干线规模以上港口完成集装箱吞吐量286.4万TEU,同比减少9.8%,其中外贸和内贸集装箱吞吐量分别完成114.7万TEU、171.7万TEU,同比分别减少6.1%和12.0%。外贸集装箱所占比例由去年同期的38.5%增加到40.0%(见图1)。

主要特点

受长江水运生产量平稳增长影响,长江航运景气程度明显提升,信心状况有所增强。与此同时,干散货运力供求关系失衡依然存在,运价虽有小幅回升,但依然维持在较低水平;集装箱运量虽然有所减少,但价格呈现稳步小幅回升态势。

散货运价续低,集装箱运价稳升

一季度,干散货综合运价指数基本维持在684~689点的低位运行,平均运价指数为686.50点,同比上升1.89%。其中,煤炭、金属矿石、矿建材料运价指数均小幅上涨,平均分别为596.97点、640.92点和1343.29点,同比分别增长0.8%、3.4%和1.6%;非金属矿石运价指数小幅下滑,平均为961.31点,同比下降0.8%。

一季度,集装箱综合运价指数延续去年4月以来的上升势头,基本稳定在981~984点,平均运价指数为982.99点,同比增长2.1%。上游集装箱综合运价水平最高,下游运价水平涨幅最大,上中下游平均运价指数分别为1007.71点、985.83点和939.15点,同比分别增长1.8%、1.5%和3.3%。

景气水平回升,企业信心好转

一季度,长江航运景气指数、长江航运信心指数呈现明显回升态势,均处于景气区,分别为110.26点、100.05点,同比分别增长26.98点和16.72点,较上期分别上升6.42点、下降1.89点。从企业类型看,港口企业景气,航运企业不景气和港口企业景气指数为124.17点,比上期上升16.33点;航运企业景气指数为85.76点,比上期下降13.57点。从区域分布看,上中游均不景气,下游景气,上中游航运景气指数分别为77.20点、97.15点,比上期分别下降9.96点和8.92点,下游航运指数为123.77点,比上期上升14.58点(见图2)。

展 望

目前来看,世界经济继续保持稳中向好发展态势,全球制造业PMI处在相对高位,并且稳中有升。中国继续实施积极的财政政策和稳健的货币政策,保持经济平稳运行仍具有一定的基础和条件。从季节性规律来看,进入3月份,市场逐渐启动,企业陆续开工。预计二季度,中国经济增速有望回升至7.5%,但经济运行中也存在一定下行风险,主要是需求偏弱。受宏观经济环境影响,预计二季度长江水运需求将保持较快增长,增速会稳中趋缓;受供需矛盾和成本影响,运价持续低迷的现状会继续延续,企业经营压力短期内不会明显好转。

主要指标预测:二季度,长江干线规模以上港口预计完成货物吞吐量5.04亿吨,同比增长6.5%;完成外贸、集装箱、煤炭及制品、石油天然气及制品和金属矿石吞吐量分别为6670万吨、375万TEU、1.15亿吨、2060万吨和1.09亿吨,同比分别增长8%、3%、4.5%、6%和15%。endprint